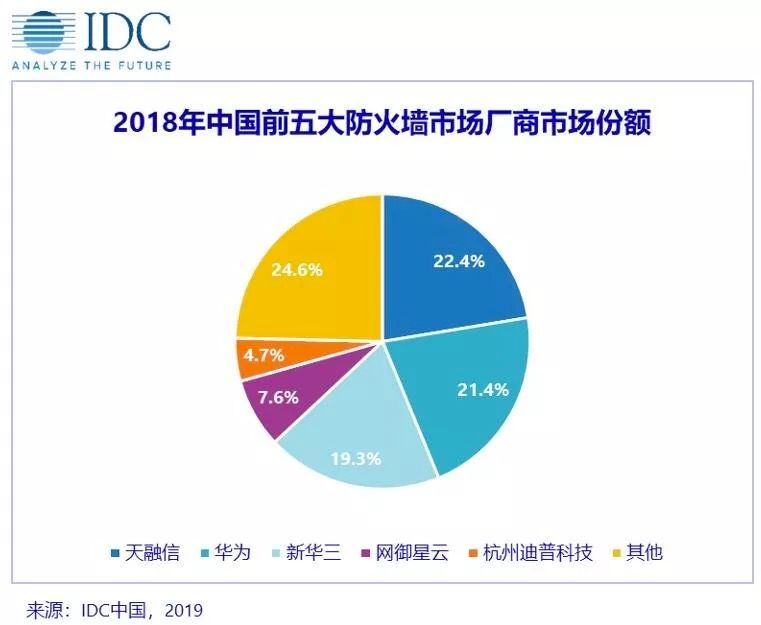

2018年中国防火墙市场份额:天融信 22.4%、华为21.4、新华三 19.3%、网御星云 7.6%、迪普 4.7%

2019年10月28日,IDC发布的《中国防火墙市场份额,2018:智能驱动,高速发展》(IDC#CHC43920019,2019年10月)显示:2018年中国防火墙市场规模达到10.68亿美元,较2017年,同比增长30.8%。2017年中国防火墙市场规模达到8.168亿美元。

从政策角度看:

2017年,伴随《中华人民共和国网络安全法》的施行,国家和企业都开始加大其在网络安全建设方面的投入;

2018年是网络安全政策法规制定的过渡年,《信息安全技术个人信息安全规范》、《互联网个人信息安全保护指引》(征求意见稿)、《金融信息服务管理规定》等法律法规开始对网络安全的细分领域进行规定;

2019年5月10日,《信息安全技术网络安全等级保护基本要求》等三大核心标准的发布进一步明确了政府、企业网络安全等级保护责任,扩大了等级保护范围,将网络安全建设变为刚需。

从威胁角度看:

攻击团伙的智能化、商业化生态已形成,攻击的广泛性、多样性和隐蔽性也在伴随新兴IT系统和新技术的出现在不断加强,各行各业都面临着严峻的网络威胁态势。防火墙作为传统的边界防御类产品也在不断提升其协同联动、立体防护的能力,成为企业级客户建设主动安全防御体系的重要产品。

2018年防火墙市场厂商市场份额排名前三的厂商分别为天融信、华为和新华三。

天融信(TopSec)不断加大其防火墙产品的研发投入力度,探寻不同行业业务场景下的基础安全防护需求,提出了一系列与业务场景相结合的产品,最终以22.4%的市场占比排在第一位;

华为(Huawei)推出HiSec安全解决方案,利用AI提升其检测、编排和响应能力,HiSec安全解决方案的落地带动了防火墙产品的进一步增长,排名第二,市场份额为21.4%;

新华三(H3C)继续发挥其在政府、金融、运营商等行业的优势地位,以19.2%的市场份额排名第三。

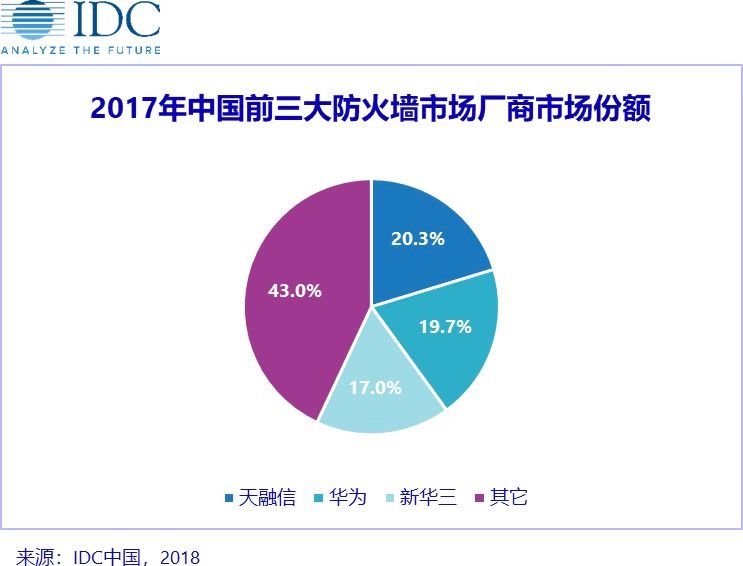

相较2017年数据,市场份额变化如下:

天融信增长 2.1%、华为 1.7%、新华三 2.3%;2018年新增加网御星云、杭州迪普科技,市场份额各为 7.6%、4.7%。其他厂商市场份额由 43%降至 24.6%。

Gartner表示:2018年,全球市场防火墙收入增长了15.9%(而2017年增长17.5%,2016年增长15.2%)。虽然防火墙供应商继续在防火墙中提供多种功能,但现在总的订购成本更高。防火墙供应商在防火墙产品中提供内置功能的同时,还提供与防火墙配合使用的服务和产品,比如云访问安全代理(CASB)和端点检测和响应(EDR),这类服务/产品日渐流行起来。其中,中小企业多功能防火墙市场在2018年增长10.1%,SD-WAN得到采用是强大的推手。