2017年OLED 深度研究报告

提示:点击上方"行业研究报告"订阅本号,以便随时来访。

导语

全面屏方面,包括A客户在内的全球主流手机厂商在2017年都推出了全面屏旗舰机,根据CINNOResearch,全面屏在智能机中的渗透率将从2017年的6%增长至2018年的50%,至2021年几乎90%的智能机面板将转为全面屏方案。

PS:打开微信,搜索微信公众号“行业研究报告”或者“report88”关注我们,点击“行业研究报告”微信公众号下方菜单栏,有你想要的!

来源:中信证券研究部

▌需求端:手机端OLED/全面屏爆发

OLED:第三代显示技术的核心。

相对于传统LCD,OLED的显示屏三大优势分别为:第一,无需背光源,更轻薄。OLED可以具有自身发光的技术,减少了背光模组和下部的偏光片,从结构上而言可以更轻薄。第二,全固态结构,可靠性强,可弯曲。OLED器件为全固态结构,无真空、液体物质,抗震性优于LCD器件,并且可以做在柔性材料基板上,因而可实现可弯曲显示。第三,色域广视角宽,响应快,适应穿戴设备需求。

色域范围更广:OLED的NTSC标准色域可以达到110%,而LCD只有70%~90%;视角更广:OLED自发光使得可视角度可以达170度;响应速度更快:OLED显示屏响应速度远远超过液晶屏,在显示动态画面时无拖尾现象。

全面屏: 屏幕尺寸极限下,四周窄边框成为新趋势。

以苹果手机系列产品来看,屏幕尺寸从早期iPhone4的3.5英寸,到iPhone5s的4英寸,iPhone6/7/8Plus的5.5英寸,iPhoneX的5.8英寸,可以看出尺寸绝对值几乎不再增长。

根据CINNOResearch,5.0-6.0英寸屏幕占比已从2016年的39%上升至54%,而6.0英寸以上的则有所收窄。

为了达到更好的屏幕效果及观感,减小两边边框区域以及上下功能区域的窄边框方案成为2017年以来的潮流。

▌设备端:新需求带动工艺升级,后道设备最先受益

后道模组自动化设备广泛应用于显示面板、触控、指纹、摄像头模组领域,显示面板为最大市场。

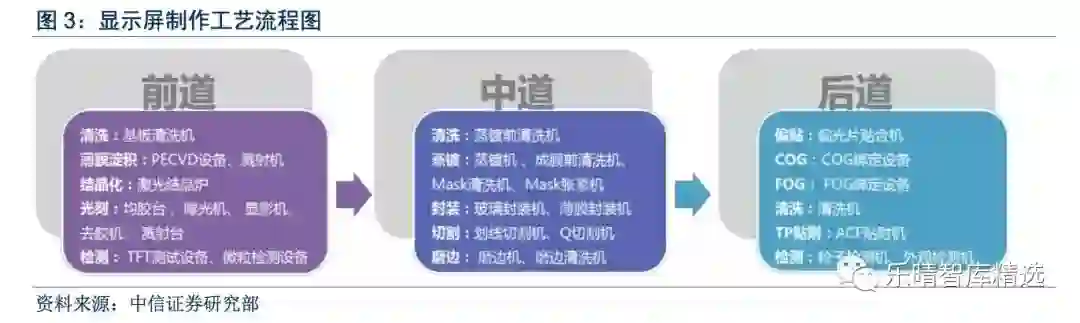

无论传统LCD及新兴OLED面板,均需要前、中、后三道工艺,前道制作背板驱动电极,中道完成液晶模组或发光材料的制作,后道为自动化的组装和检测。

具体来看,后道工艺中,需要将显示面板与驱动IC、柔性电路板(也称软板或FPC)等组件进行热压bonding,同时面板还需要和偏光片、触控模组、散热层等进行贴合,对应的设备包括全自动COG(chiponglass)、全自动FOG(flexibleprintedcircuitsboardonglass)、背光组装机、ACF(anisotropicconductivefilm)贴附机、点胶机、粒子检测机、偏贴机等。

触控模组本身同样需要上述工艺,但是流程数少于面板,大约是1-2次FOG,1-2次的贴合;指纹、摄像头模组则主要是2-3次FOG工艺,点胶工艺精度要求相对较低,设备价值量显著低于面板工艺中的同类产品。

LCD和OLED后道工艺流程相似,后者减少背光模组以及偏光片组装。后道工艺主要针对的是触控显示屏的模组工序,可以分为bonding、点胶、贴合、检测四大类。

LCD触控显示屏(外挂为例)工艺方面主要涉及偏光片贴合、ACF贴附、COG/FOG、点胶、贴合、背光组装、检测等。

OLED触控显示屏(外挂为例)相对于LCD减少一层偏光片,同时也不需要背光模组。

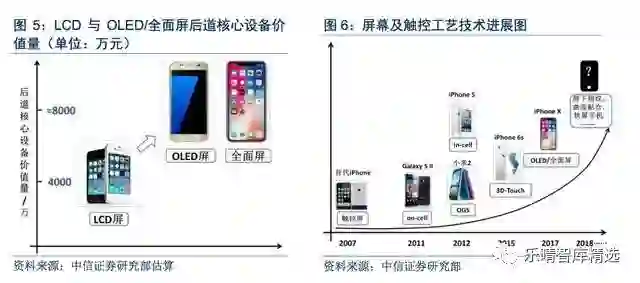

工艺升级:OLED/全面屏推动后道模组自动化设备价值量翻倍增长,更新频率加快至1年,未来三年行业将迎爆发。

随着2017年A客户iPhoneX中应用OLED显示屏,预计此新型屏幕技术将在未来三年大规模铺开,各品牌厂商主流机型的更新频率预计加快至半年到一年。

相对于传统LCD屏幕组装线,OLED组装中所需后道设备要求更高,核心设备(bonding+贴合+点胶+检测)价值量将从4,000万元左右上升至约8,000万元。

全面屏方面,包括A客户在内的全球主流手机厂商在2017年都推出了全面屏旗舰机,根据CINNOResearch,全面屏在智能机中的渗透率将从2017年的6%增长至2018年的50%,至2021年几乎90%的智能机面板将转为全面屏方案。

其中的关键技术为对边框的精密点胶以实现窄边框的目的,边框胶宽度从0.5mm降至0.3mm,对于点胶机的精度要求随之提高。

自动化:后道组装自动化趋势明显,有利于人工节省+产能提高。

相较过去的半自动化生产模式,每台自动组装设备约可代替3-5名工人及1名产线管理人员,每台自动检测设备则可代替约10名工人及2名产线管理人员;再考虑到鑫三力相对于国外设备的成本优势,人工节约+产能提高是下游厂商较为合理的选择。

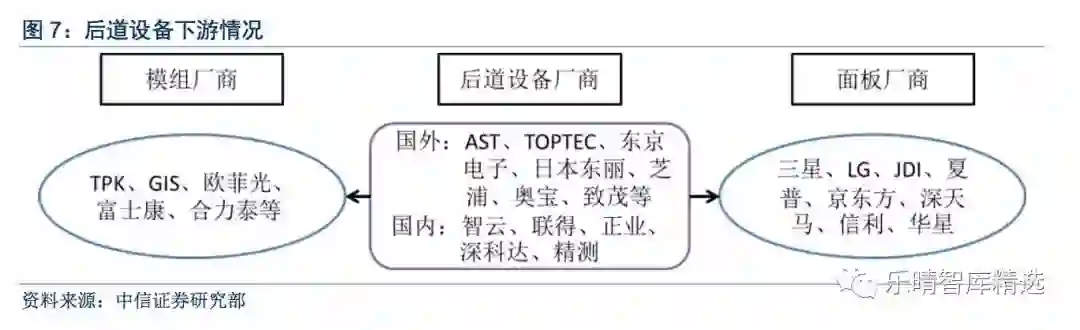

▌客户端:面板及模组厂商为最大客户

市场广阔,国产厂商有望借力A客户影响升设备渗透率。以LCD触控显示屏为例,涉及到的设备包括点胶机、贴合机、背光组装设备、ACF贴附机、FOG/COF设备、偏贴设备、AOI检测机等,后道设备均为非标自动化,需要根据客户的产品设计方案推演出所需工艺,再定制化相关设备。

下游客户主要为手机面板厂商如三星、LG、JDI、京东方、深天马、信利等,触控模组厂商TPK、GIS、欧菲光、合力泰、富士康等。

按照测算,2018/2019/2020年后道核心设备市场规模将达369/377/396亿元,而国内上市公司智云股份+联得装备+正业科技+精测电子+联得装备2016年营收总计为15.20亿元,占比不到10%,仍然有较大的国产化替代空间。

下游客户方面,2017年智云股份,联得装备分别获得TPK、GIS的4.8/3.1亿元订单,指向A客户新机中3DTouch制程的bonding与点胶设备,智云在京东方、信利等面板厂商也实现了0到1的突破,AOI检测厂商精测电子于Q3正式获得A客户的供应商资格。

后道工艺由于其技术门槛相对较低,国产化设备有望通过成本及服务优势最先实现国产化替代,智云、联得、精测分别在各自领域切入A客户供应链,侧面验证国产设备满足技术要求,有望借助A客户影响力加速升国产设备在后道工艺中的渗透率。

▌核心驱动:OLED/全面屏+指纹+摄像头推动模组设备爆发

OLED/全面屏+外挂触控趋势带来后道模组自动化设备价值量翻倍增长。

OLED/全面屏工艺技术更加复杂,所需bonding等工艺次数升,设备用量相应增加。

以on-cell工艺为例,在搭载on-cell工艺的传统LCD面板组装过程中,分别需要触控层FPC、显示层驱动IC、显示层FPC、以及两层FPC间共4次bonding工艺,贴合方面至上往下依次有盖板玻璃、偏光片、触控层、显示层、偏光片、背光模组共5次工艺。

而针对OLED柔性屏,驱动IC和film、film和显示层、film和手机主板、触控层FPC、触控层和显示层间均需要1次bonding,共计5次,贴合依次有盖板玻璃、偏光膜、触控层、显示层、散热层共4次工艺。

而从普通屏转换为全面屏的工艺中,由于边框胶宽由0.5mm降至0.3mm左右,对于点胶机的精度要求更高,贴合次数也将相应增加1-2次。

▌市场空间:触控屏+指纹+摄像头带动3年千亿后道设备

触控显示模组:OLED+LCD驱动3年千亿模组自动化市场

产业转移大趋势下国内LCD面板厂商渐成全球投资主力,主要面向大屏电视未来3年Capex近3,000亿元。

根据中国产业研究网的测算,2016-2019年国内LCD产能将从53升至92百万平方米,3年CAGR达20.18%,占全球份额也将从26%上升至40%,超过韩国成为第一大市场。

统计2016年以来国内外厂商的LCD扩产情况可以发现,国内投资额达到2,300亿元,而国外投资则仅为670亿元。

而从具体项目来看,扩产的LCD产线中8.5代及以上达到2,800亿元,主要面向电视用大尺寸面板,8.5代以下则仅为165亿元,主要面向手机、平板等中小尺寸面板。

OLED借道手机市场全面爆发,未来3年全球Capex超6,000亿元。

根据IHS,OLED面板2017年市场规模将达252亿美元,同比+63%,而在2021年将突破400亿美元,5年CAGR将达21%。

为应对下游需求爆发,国内外面板大厂纷纷加大OLED的投资步伐,尤其是在中小尺寸OLED面板领域。

国内厂商方面,京东方、深天马、华星、和辉光电、信利等在内的大陆厂商投资计划总计已达2,880亿元;国外厂商则由三星、LGD主导,2016年以来计划投资额已经达到3,189亿元。

由各厂商OLED生产线投产时间及转产或新建生产线计划推算,全球生产线投资将带来约4,000亿元设备需求并将在2017-2019三年中逐步释放。

从上游投资推算,LCD+OLED未来3年驱动1,000亿元后道模组自动化设备市场。

目前LCD、OLED面板下游用户主要为电视和手机,由上述统计的产线投资情况可知,LCD方面国内厂商在主导,主要针对电视,投资额达2,835亿元,手机方面约为165亿元;OLED方面国内厂商主要针对于手机市场,投资额近2,880亿元,外资厂商可获得的对于手机端OLED投资额2,865亿元,面向电视端则主要是LGD,投资额为324亿元。

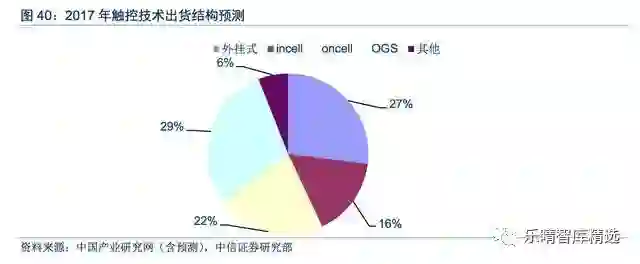

就后道模组设备而言,假设电视屏无触控功能,手机端触控渗透率达100%,而手机端触控技术目前有外挂式、OGS、on-cell、in-cell,其中on-cell、in-cell触控方案由面板厂主导,外挂式、OGS则触控厂和面板厂均有参与可能,导致重复购买后道自动化设备来进行产线搭建,假设搭建产线时间跨度为3年,触控厂、面板厂重复投资率为1.5,后道设备投资占总投资额的10%,测算得LCD/OLED投资带动后道设备市场空间约为3年1,000亿元。

从下游手机+电视需求端看,2018/2019/2020年后道核心设备(bonding+点胶+贴合+检测)规模分别为348/357/376亿元。

手机方面,根据IDC,未来三年智能手机总量增速有所放缓,预计2018/2019/2020年手机出货量为15.88/16.48/17.11亿部。

根据第一手机界研究院,将智能机以1500元为界分为旗舰机和千元机,两者2017年一季度销量比约为45:55,则预计旗舰机未来三年出货量为7.16/7.76/8.69亿部,假设此类手机后道设备更新频率为每年一次,其余为非旗舰机,其后道模组设备更换频率为三年一次。

根据模组厂商单条产线出货451.8万台/年,LCD/OLED后道模组线核心设备价值量0.41/0.78亿元,产能富裕率设为2,可以计算得到2018/2019/2020年触控显示屏带动的后道核心设备规模达245/263/290亿元。

电视方面,根据TrendForce,2016年全球电视出货量为2.25亿台,预计2018/2019/2020年出货量在2.30/2.34/2.38亿台,假设电视的后道组装设备为4年一换,后道核心设备价值量为2亿元,模组厂商单条产线出货226万台/年,产能富裕率按2计,可以估算得电视所对应的后道核心设备需求量为102/94/86亿元。

最后可推算得2018/2019/2020年智能手机+电视显示屏带动的后道核心设备规模为348/357/376亿元,总计三年后道核心设备需求达1,081亿元。

【PS:点击以下图片可查看内容】

| 课程 | 地点 | 价格 | 查看 |

| 私募类 | 北大中关新园 | 2万/年 | 详情 |

| 上市管理类 | 社科院研究生院 | 8.8万/年 | 详情 |