数字化和金融科技的出现带来了证券行业颠覆性的变革,数字时代的新特征推动着证券公司的全面转型,同时投顾服务作为财富管理转型的核心要素,也是券商核心竞争力的体现。当前各家券商在市场的影响下都在开发财富管理业务模式,以提升对于客户的综合服务能力。

行业数据显示,以投资询问业务来看,2012年-2018年间证券行业的投资咨询业务净收入占营业收入的比重平均仅维持在1%左右,可见,投顾服务市场广阔,还有较大提升空间。

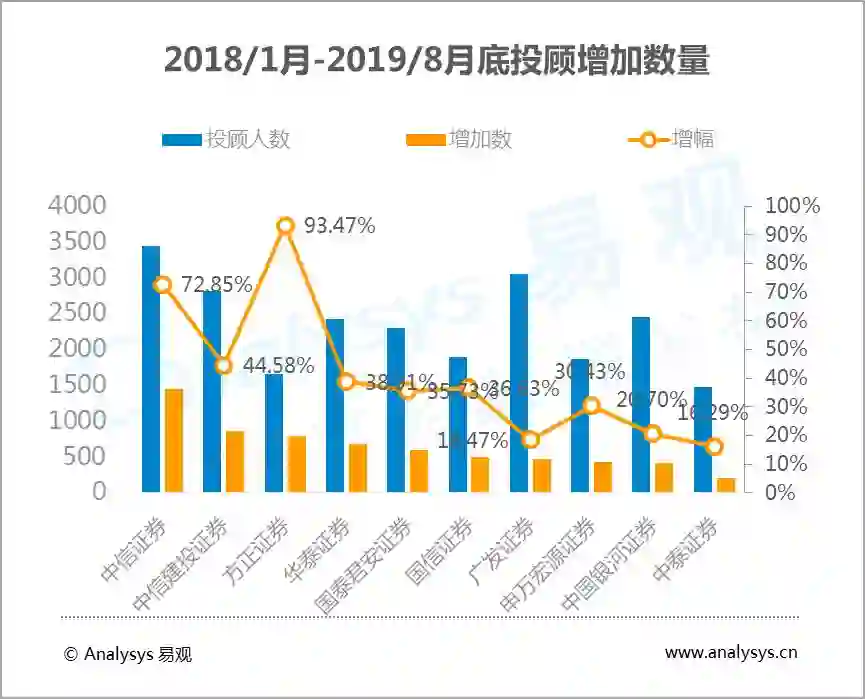

截至8月29日,投资顾问人数排名前五的券商为中信证券(含中信证券(山东))、广发证券、中信证券、银河证券和华泰证券,2018年1月初至2019年8月底这一年半的时间里排名前十券商的投顾人员均有不同程度的增长,其中方正证券增幅最大,高达93.47%,其次为中信证券。从投顾增量来看,中信证券投顾新增员工1452人,增量最大;中信建投、方正证券两家券商的投顾增量均超800人;华泰证券、国泰君安证券、国信证券的投顾增量均超500人;广发证券、申万宏源证券、中国银河证券的投顾增量均超400人。

![]()

从整个证券行业来说,2013年12月至2019年8月期间,投顾人员的数量均呈上升趋势,年均增幅约为12%。

当前证券行业整体裁员已是既定事实,证券经纪人数量明显下降,投顾人员这一增一减之间,折射出了券商的财富化转型路径。

![]()

国内证券业投顾市场主要存在两类投顾服务,

一是人工投顾,

主要以订阅服务模式、完全人工服务模式和人机辅助投顾的模式,为投资者提供教育、投资分析、投资研究和制定投资方案的投顾服务。

二是智能投顾,

按照人为参与的程度分为:机器导向,人机结合以及以人为主。其中机器导向有两种模式,一个是基于客户的风险属性来确定股票、债券和货币的配置模式,另一个是金融语义分析和金融大数据分析的数据服务模式;以人为主则主要包括两种模式,根据市场舆情监测分析提供的主题投资策略和跟着牛人炒股的跟投模式;人机结合为线上引流至线下的O2O模式,即线上理财工具+线下投资顾问。

移动互联网的到来,投顾服务的覆盖率不断提高,数据显示,证券行业线上投顾人数占比达到60%以上,但券商线上化程度差异较大。

同时券商为跟进财富化转型,每年都进行信息技术的研发投入,行业数据显示,2018年国泰君安和中信证券的信息系统投入均超过5亿,明显高于其他券商,但尾部券商信息投入额则很小,有64%的券商信息投入金额低于1亿,投入额最低的仅为1288万。可见,

当前行业情况参差不齐,头部和尾部差距较大。

从用户的角度来看,无论投顾服务如何发展,能否满足投资者自身需求才是重点。

易观认为,投顾服务必须具备用户陪伴、精准画像和以用户需求为导向三个特征。

用户陪伴式投顾服务是指投资者整个投资场景中都能享受到投顾服务,包括投前和投中的服务,以及投后的管理。证券投资有一定的风险,绝大多数投资者并非专业人士,不能进行系统专业的分析。陪伴式的服务可以帮助投资者揭示市场现状,进行投资前期的风险测评,获得符合投资需求定制化配置资产组合,后期调仓建议,以及可能会对回报率形成影响的事件进行全程监测等需求。

从全行业投顾服务发展趋势来看,陪伴式投顾是吸引投资者的重要抓手,是今后发展的一个必然趋势。行业整体的“陪伴式”服务发展进程较慢,目前还处于相对初级的阶段,仅有少数证券类APP推出了人机合一式的伴随服务理念。例如,国泰君安证券在君弘灵犀智能服务的基础上结合君弘在线,为客户提供了人机合一式的伴随在线投顾服务,从而增强客户粘性。