同样是代工,这家公司秒杀富士康

文 | 君临团队

又是一项A股新纪录!

2018年3月,富士康IPO审核成功通过,仅用时36天,并将于近期上市发行。

与A股IPO申报平均等待时间1.79年比起来,富士康坐的绝对是大推力火箭前排靠窗位置。

虽已是全球最大代工企业,但从披露的招股说明书来看,赚的也是辛苦钱,毛利率约10%。

按照微笑曲线理论,生产制造附加值最低,也难怪富士康一直都给人“血汗工厂”的印象。

说起代工厂,很多投资者脑袋摇的像拨浪鼓。

技术含量低、吃人口红利、盈利能力差、抗危机能力弱。

谁还敢投资这样的公司?

凡事也不要太绝对。

今天,君临就带大家领略一家毛利率高达50%的神奇代工厂:

盈趣科技(002925)。

1

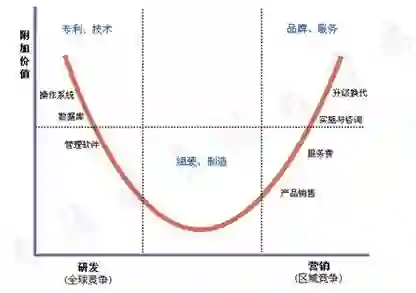

先看看这张微笑曲线的图示:

品牌商掌握的关键的核心技术设计、开发新产品,控制销售渠道,拿走了利润的大头。

剩下的制造环节,委托给代工厂代工,这些代工厂称为OEM。

如果制造商的能力更强一点,品牌商提出产品的功能、性能要求,甚至只需提供产品的构思,制造商进行产品研发、设计和制造,这种模式我们叫原始设计制造商模式(ODM)。

君临之前介绍了做按摩椅的奥佳华,就是由ODM商转型为品牌商,如需回顾,请在“君临研报通”自取。

ODM对制造商的方案设计能力,是有一定要求的,一般只有技术实力比较强的代工商才能做。

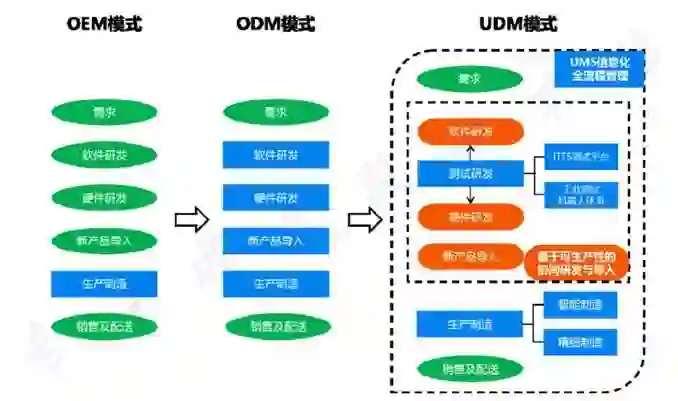

盈趣厉害的地方就在于,他在ODM模式的基础上,更往前进了一步,这种模式叫UDM。

UDM即“工业测试机器人+UMS”的智能制造模式。

工业机器人,大家都很熟悉了,这是自动化的大杀器,能够有效的提升制造环节的生产效率。

比起传统的代工商,盈趣更进一步,增加了各种量身定制的工业测试机器人,包括全自动电性能测试平台、自动视觉检测平台、UV自动点胶固化测试机等。

布置他们来做什么呢?

以自动视觉检测平台为例,首先用工业相机捕捉待检测的产品图像,然后进行视觉数据高速分析,筛选出符合标准的产品,并对不符合标准的产品给出误差值。

有了这套系统,就可以减少对检测作业员的依赖了,靠人毕竟有随意的成分,靠机器则可以大大减少漏网之鱼。

如此一番下来,让盈趣的生产制造,不仅速度上去了,质量也保持在一个很高的水平上。

再说UMS信息化。

这是一个盈趣自主研发的信息化全流程管理系统,可以自动获取各个生产环节的实时生产状态。

比如,管理者可通过电子看板掌握每个订单、每件产品、每个零件、每位人员、每台机器、每道环节、每条生产线的状况,并根据实际生产需求,调配生产任务。

这样一来,对于定制化、柔性生产的客户响应,就能做到极快的速度,让客户的满意度大大加强。

很显然,这是现代信息化工厂的未来发展趋势,而盈趣已经做到了,是不是有一种“未来,已来”的既视感?!

也正因此,很多传统的制造业工厂想来取经,向盈趣学习如何从一个低端工厂向高附加值工厂的升级转型。

慢慢的,盈趣发现,“标准输出”似乎也是一个可以尝试的方向哦?

于是,盈趣开始向同行出售“UMS联合管理系统”的技术,并借此成为工信部2017年智能制造试点示范项目、2017年工信部两化融合管理体系贯标试点企业。

这就是盈趣的不同凡响之处。

虽然大家都是中国制造业的一份子,看起来都是处于微笑曲线的下端,干着不挣钱的脏活、苦活、累活。

但正如毛主席所说,世界上怕就怕“认真”二字。

当别的组装工厂还在满足于组织大规模人力生产的时候,盈趣已经在工业智能化、制造信息化不断升级,迈向了另一个境界。

做别人做不了的事情,甚至成为同行的师父,向他们贩卖“技术标准”。

竞争不可怕,可怕的是竞争根本不在一个维度上,这正是盈趣坐拥高毛利的秘密。

2

生产组织模式领先对手,那么,盈趣的具体产品怎么样?

别急,待我们一一分析下去:

智能控制器,盈趣发家的第一桶金,“曾经的”主要产品。单在A股里面,这块业务就有不少对手,比如拓邦股份、和而泰、和晶科技。

但具体做的如何,毛利率说明一切。

盈趣的毛利率稳定在30%左右,其它上市公司普遍在20%-24%之间,差了一大截。

差距来自两方面,第一源自上文提到的生产模式差异,第二源自产品细分的不同。

拓邦股份、和而泰、和晶科技,他们的主要业务集中在大家电智能控制领域,比如冰箱、洗衣机、微波炉等产品,竞争激烈,下游客户又是强势的家电巨头。

盈趣很聪明的避开了这些领域,他将目光聚焦在消费电子领域,相比而言,消费电子领域创新性强、技术含量高,市场的竞争度也要低一些。

凭借强大的方案解决能力,罗技、WIK、金龙汽车、宇通客车等企业,逐渐都成了盈趣的客户。

罗技,想必很多玩游戏的朋友很熟悉了,他家的遥控器、游戏控制手柄、3D专业设计鼠标,均是盈趣出品。

WIK,是雀巢的咖啡机供应商,而盈趣则为WIK提供咖啡机的人机界面模组。

而金龙汽车、宇通客车等,盈趣则为他们提供了行车导航仪、车载 DVD 播放机等电子产品。

不过,最火爆的还是IQOS电子烟。

烟草的危害不说大家也清楚,但烟民天天想戒,就是很难戒掉啊,于是近年,一种能够有效降低烟草有害物质吸收的电子烟,开始流行起来了。

电子烟之王,非IQOS莫属。

此前的电子烟,通过雾化手段将尼古丁变成蒸汽,模仿卷烟的外观和味道。但是口感和真实的香烟差距很大。

IQOS,通过300度高温烘烤烟丝,蒸发出尼古丁以及香料,口感和真实香烟十分相近,再加上新鲜潮流的外观和明星效应,很快风靡全球。

(Angelababy抽IQOS电子烟图片)

这款电子烟的发明公司,是全球第一大烟草公司菲利普·莫里斯,它旗下最有名的品牌,正是万宝路。

而IQOS里面的精密塑胶部件,正是来自盈趣。

塑胶部件,听起来好像没什么技术含量,但就这小玩意,利润率却极高。

招股书显示,精密塑胶部件2015年、2016年、2017年毛利率分别是49.37%、66.78%、66.91%。

如此毛利率,你是否有一种大开眼界的体验?

凭啥能卖那么贵呢?

IQOS电子烟由三部分组成:专用烟弹、加热棒、充电盒。

要来一口IQOS,先要将烟弹插入加热棒中,滤嘴朝外,每次吸完一支烟后装回充电盒进行充电。

和其它电子烟不一样的地方,IQOS的烟弹是需要更换的消耗品,菲利浦•莫瑞斯赚的是烟弹的钱。

充电盒、加热棒是不赚钱的,甚至为了保证这个电子烟装置的质量可靠、产品耐用,愿意为这些装置支付一定溢价,以寻找最好的供应商以保证产品的稳定性。

这跟吉列卖剃须刀,赚的是刀片的利润,惠普卖打印机,赚的是墨盒的利润,有着异曲同工之妙。

充电盒组件、加热棒组件,就是盈趣的电子烟精密塑胶部件。

显然,虽然利润大头在消耗品上,但是为了保证产品体验,菲利普莫里斯并不介意让盈趣多赚点钱。

3

2017年,IQOS电子烟席卷全球40多个国家,IQOS的门店数量也迅速增长,从2016年的84个猛增至2017年的775个,一年时间,增长9倍。

烟弹销量也从2016年的74亿支,增长到2017的362亿支,翻了近4倍。

尤其是日本,IQOS一度卖断货,2年时间,IQOS在日本的市占率从不足1%迅速增长至13.9%。

如此迅猛的发展形势,让菲利普莫里斯公司这个老牌烟草巨头喜出望外,就像发现了新大陆一样,决定重金推广。

很短的时间内,就烧掉了45亿美元,甚至在他的官网上,整版标语改为:菲利普•莫里斯的愿景是构建一个无烟的未来。

烟草大亨构建无烟未来,颇有些魔幻现实主义。

但不管怎样,IQOS确实是一炮而红了。

这也推动了盈趣业绩的强劲增长,电子烟部件所属的创新消费电子产品项目,营收从2016年的3.3亿,一口气飙到2017年的23.81亿。

两年时间,翻了近8倍。

2月28日,盈趣科技发布了一份靓丽年报,2017年实现营收32.67亿元,同比增长98.2%;归属净利润9.83亿元,同比增长120.86%。

这还仅仅是开始。

4

电子烟部件的下游最大需求方:菲利普•莫里斯,同样在拼命扩大产能。

为拿下欧洲市场,菲利普•莫里斯将希腊分公司的卷烟制造工厂改造成IQOS加热棒制造厂,并计划在德国投资3.2亿美元新建一座无烟制品工厂。

如果顺利,预计2017年和2018年烟弹产能将分别达到500亿支和1000亿支。

又是翻着倍的往上涨。

上游盈趣已经满产满销,生产线加班加点,产能亟待提升。

恰好,IPO排队终于到站,可以借助资本市场发展壮大了。

此次IPO融资,还是投向智能制造生产线建设项目,建成后将成为公司的主要生产中心,不仅产能上一个台阶,而且该生产线还有两个智能点:

1、可以根据市场情况随时调整生产;

2、把每个环节的响应时间压缩到最短,减少和降低生产环节上的浪费;

很多年前,富士康靠着电视连接器代工赚到第一桶金,然后傍上金主苹果,靠着智能手机浪潮成为了一代制造业之王。

江山代有才人出,各领风骚数十年。

如今的盈趣,命运何其相似,靠着智能控制器代工起家,然后傍上烟草之王,靠着一款小小的电子烟高速成长。

烟草之王能看上小小的盈趣,自然是看中了他独特的生产技术,能在客户响应、质量把控上做到“人无我有”。

但依赖是相互的,一旦盈趣的产能跟不上,或者同行的生产技术水平跟上来了,难保菲利普莫里斯不会见异思迁。

这就很致命了,大客户依赖过重,始终是盈趣的阿克琉斯之踵。

并且,电子烟跟智能手机不同,这毕竟是一款小众产品,很难预测未来的天花板有多大,就像运动相机一样,难保不会在两三年的热销后就风流云散。

比如,上个季度IQOS的销量在日本翻番,市场反响还非常好。

但最新的一个季度,日本地区IQOS的销量较上一个季度只增加了7%,菲利普莫里斯因此股价大跌。

当然,这只是一个地区市场的短期表现,毕竟烟草之王已经押重注45亿美金到这块新大陆上去了。

可以说,对盈趣的投资,就类似于坐在一条快艇上,风高浪急,颠簸是难免的,前景有多庞大也很难去预测,但快艇本身的质地还是相当不错的。

尾声

研究是一个持续不断深入的过程,是一个不断筛选、精挑细选、枯燥并花费大量时间精力的过程。

我们每个工作日发布一篇上市公司的分析报告,一篇报告就要花费我们团队里两名以上分析师一周的时间,这样耗费巨大成本的研究也仅仅是达到一个目的:

让我们能够在3500家的海量公司里,找到那些在未来一两年里具有相对较好投资机会的头部10%的公司。

十分之一的海选过程。

这些公司真的每一家都完美无瑕,闭着眼买入就能大涨吗?

显然还不是的,我们还需要进一步的精挑细选。

抛弃题材股,真正以优秀业绩说话的好公司,具有长期持续业绩爆发能力的好公司,这个市场上不会超过20家。

这又是一次十分之一机会的淘汰与晋级赛。

追求更强的确定性,找到那些我们认为更值得持有的长期船票。

近期,君临在成立深度研究部的基础上,再次成立了5个小组,对2018年我们认为最值得看好的5个行业方向,进行更深入的挖掘、对比与跟踪。

遴选出每个方向3-5家,我们认为确定性最强的,业绩将持续超预期爆发的优秀公司。

这张清单,我们将在付费订阅专栏里发布,跟我们的付费用户们携手共进,获得更阳光、长久的收益回报。

有意加入的朋友,请扫码付费进入,或者跟我们的客服联系,咨询详情。

幸福版

精英版

想要阅读君临历史上的所有文章,可以登录我们的小程序君临研报通,公众号菜单栏点击即可进入,匹配搜索功能,一键直达相关文章。

利益声明:

本文内容和意见仅代表作者个人观点,作者未持有文中提及公司股票,提供的信息和分析仅供投资者参考,据此入市,风险自担。

联系我们:

创始人微信:ansonad,备注“姓名+机构+行业”。

商务微信:junlintianxia97,或 junlinyunying。

客服微信:junlinkefu,或junlinshouhou。

文章投稿:junlin@junlinhui.cc。

文章转载:输入“白名单”,自动跳转后阅读规则。