中国数字经济发展报告(2022年)

我国已形成了横向联动、纵向贯通的数字经济战略体系。党中央国务院对发展数字经济形成系统部署,数字经济顶层战略规划体系渐趋完备,行业与地方形成落实相关战略部署的系统合力,我国数字经济发展已具备较强的政策制度优势。

在“十四五”开局之年,我国数字经济顶住了来自国际复杂局势、疫情多点散发、经济恢复发展等多方面的压力,实现了平稳较快发展,整体呈现出以下几方面特征:

数字经济作为国民经济的“稳定器”“加速器”作用更加凸显。2021年,我国数字经济发展取得新突破,数字经济规模达到 45.5 万亿元,同比名义增长 16.2%,高于同期 GDP 名义增速 3.4 个百分点,占 GDP比重达到 39.8%,数字经济在国民经济中的地位更加稳固、支撑作用更加明显。

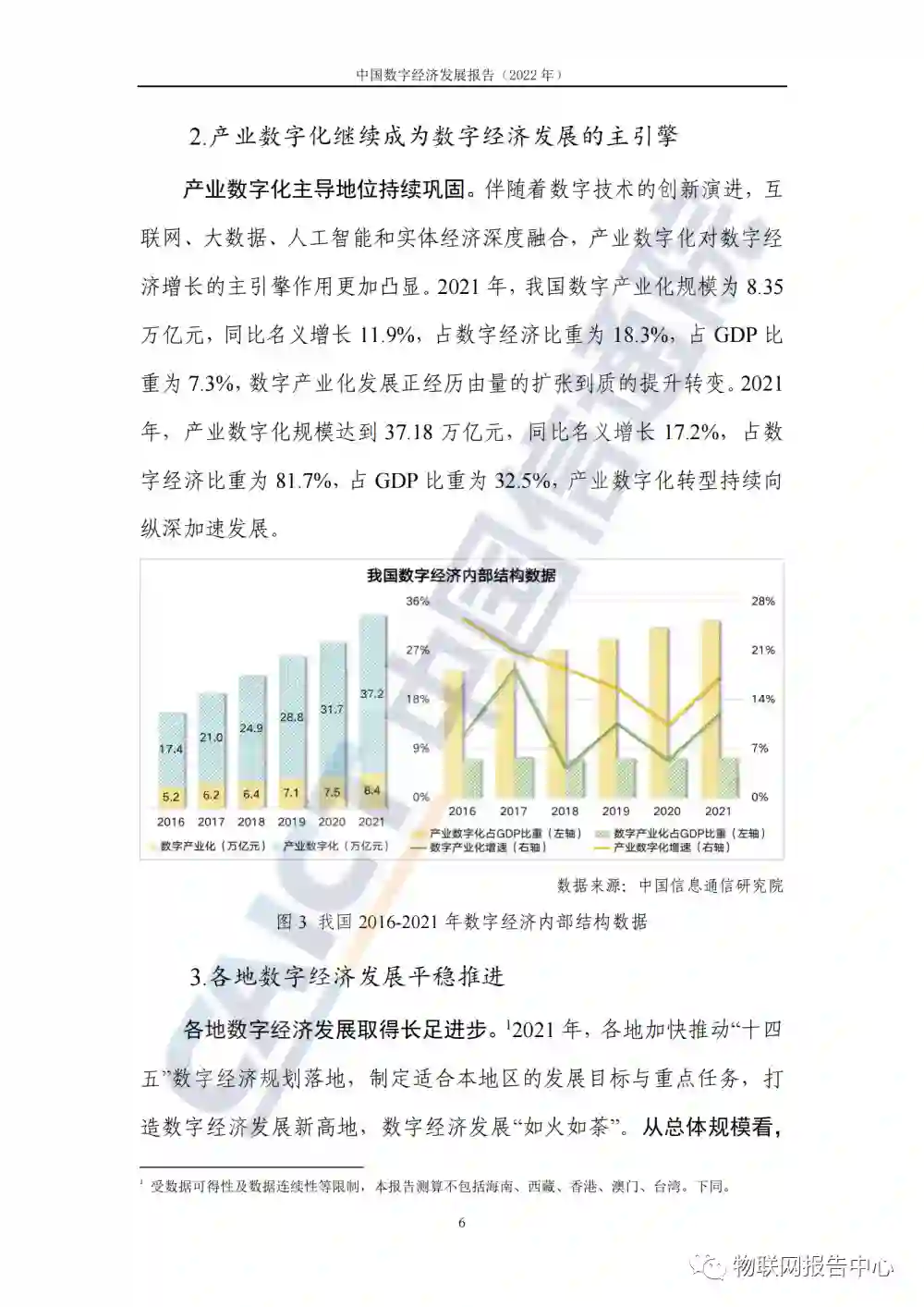

数字产业化基础实力持续巩固。2021 年,我国数字产业化规模达到 8.4 万亿元,同比名义增长 11.9%,占 GDP 比重为 7.3%,与上年基本持平,其中,ICT 服务部分在数字产业化的主导地位更加巩固,软件产业和互联网行业在其中的占比持续小幅提升。

产业数字化发展进入加速轨道。2021 年,我国产业数字化规模达到 37.2 万亿元,同比名义增长 17.2%,占 GDP 比重为 32.5%。各行各业已充分认识到发展数字经济的重要性,工业互联网成为制造业数字化转型的核心方法论,服务业数字化转型持续活跃,农业数字化转型初见成效。

数字化治理体系正在构建。我国数字化治理正处在用数字技术治理到对数字技术治理,再到构建数字经济治理体系的深度变革中。数字政府建设加速,新型智慧城市建设稳步推进。

数据价值挖掘的探索更加深入。基于数据采集、标注、分析、存储等全生命周期价值管理链的数据资源化进程不断深化。数据资产化探索逐步深化,数据确权在顶层规划中有序推进,数据定价、交易流通等重启探索,迎来新一轮建设热潮。

中国信息通信研究院已连续第八年发布中国数字经济发展白皮书,2022 年白皮书在延续以往对我国数字经济发展最新态势量化分析的基础上,首次对我国数字经济发展的战略政策体系进行了系统梳理,首次研究我国各地区 ICT 产业与传统产业的投入关联关系,首次研究我国 120 个三线及以上城市数字经济发展的整体空间格局。

本报告中数字经济相关数据为测算数据,仅代表我院作为科研单位的学术研究成果,属纯学术研究范畴,均仅供学习参考,不代表政府官方数据口径。

专知便捷查看

便捷下载,请关注专知公众号(点击上方蓝色专知关注)

后台回复“DE47” 就可以获取《中国数字经济发展报告(2022年)》专知下载链接