进入后成长期转型升级阶段的中国生鲜电商行业

中国生鲜电商市场发展迅速,平均每年保持50%以上的增长。但是由于体验环节缺失等原因,发展一度遇冷,行业在2016年迎来洗牌期。在线上线下融合的时代背景下,历经2年爆发式增长的中国生鲜电商现状如何、消费者对生鲜电商的态度以及创新模式的发展情况和趋势成为业内关注的重点。

主要观点:

1. 中国生鲜电商行业历经探索、高速发展、洗牌,进入后成长期转型升级阶段。

2. 巨头入局形成第一梯队,“超市+餐饮”等创新模式不断涌现,成为发展重要趋势。

3. 生鲜网购仍以水果为主品类,高频刚需引流作用明显。

4. 用户对创新模式的满意度较高,尝试意愿较强。

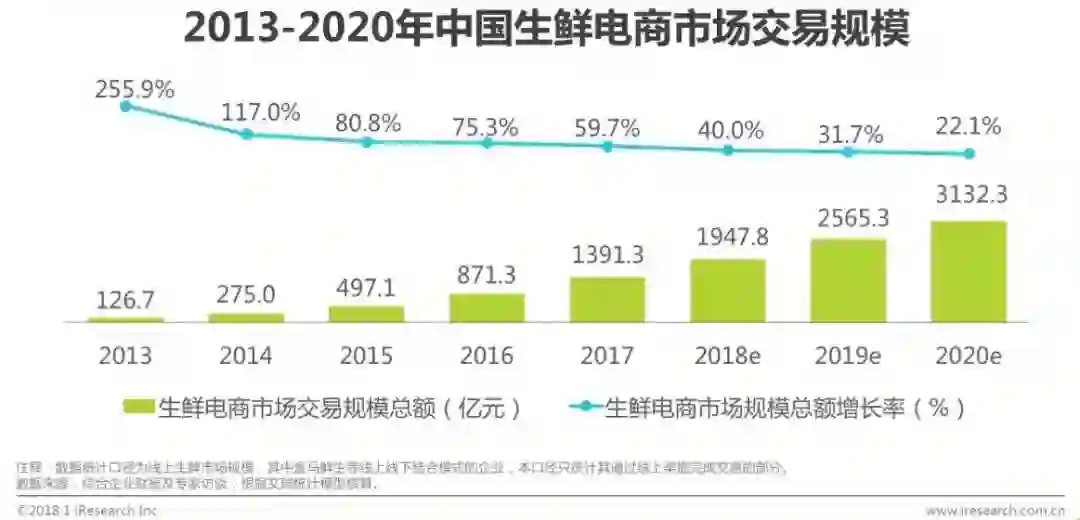

2017年中国生鲜电商市场交易规模约为1391.3亿元

中国生鲜电商市场发展迅速,平均每年保持50%以上的增长率。2016-2017年市场迎来洗牌期,大量中小型生鲜电商或倒闭或被并购,市场遇冷;但与此同时,阿里京东等电商巨头入局,不断加码供应链及物流等基础建设投资,并带来了一系列创新模式,使得生鲜电商市场重振活力。2017年中国生鲜电商市场交易规模约为1391.3亿元,同比增长59.7%。

历经探索、高速发展、洗牌,进入后成长期转型升级阶段

中国生鲜电商市场历经14-15年的高速发展,在16年迎来洗牌期:一方面,一大批中小型生鲜电商企业或倒闭或被并购;另一方面,巨头入局,不断加码冷链物流和生鲜供应链投资,拥有全产业链资源和全渠道资源的企业将愈发具有优势。

生鲜电商产业链图谱

生鲜产品供应链任一环节均会影响最终用户体验

供应链能力是生鲜电商企业降低成本、提高效率、保障商品优质稳定的关键。生鲜保质期短、易损耗的特征使得冷链物流在生鲜的运输和配送中尤为重要,物流成本在生鲜电商的成本结构中占比巨大。随着行业的发展,众多生鲜电商平台开始加码生鲜供应链建设,深入产业链。

巨头入局,创新模式不断

中国生鲜电商市场发展早期以地域性垂直类生鲜平台为主,随着巨头入局,市场格局发生了一系列变化:①从综合实力来看,形成以天猫和京东等综合生鲜平台为主的第一梯队;②线上线下融合愈加紧密,“超市+餐饮”等创新模式涌现。

两条路径:向供应链布局越来越深;距离消费者越来越近

创新模式消费频次相对较高

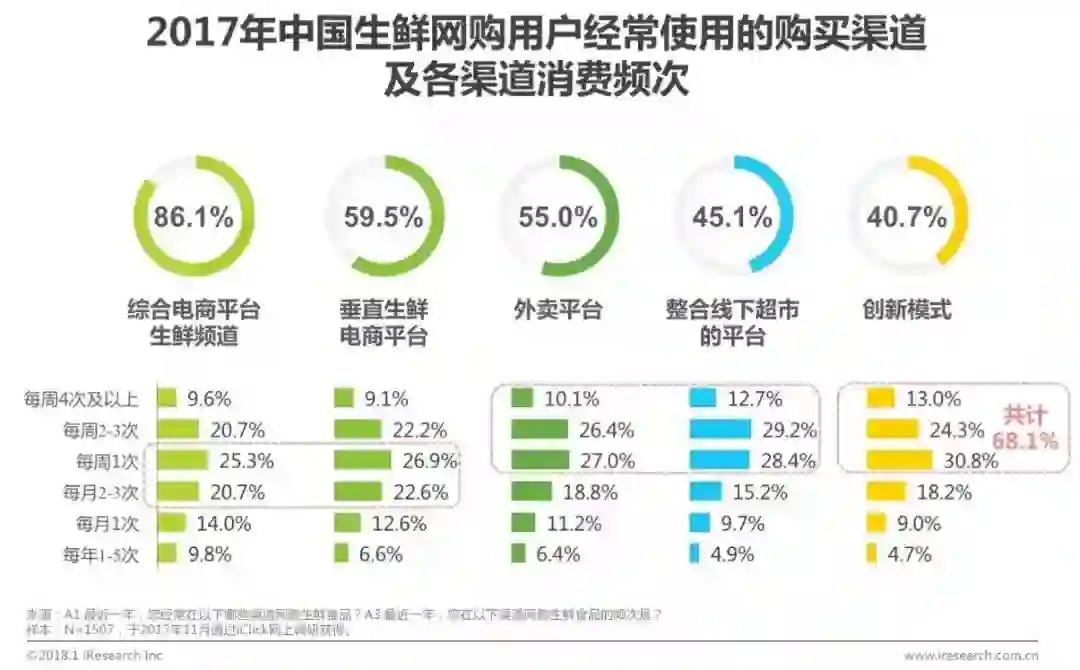

艾瑞将近两年兴起的“餐饮+超市”的生鲜模式称为创新模式,在用户网购生鲜常用的渠道分析中,综合电商平台为网购生鲜最常用的渠道,超过八成的生鲜网购用户经常在综合电商平台生鲜频道购买生鲜食品,综合电商平台流量优势明显。外卖平台、整合线下超市的平台、创新模式三个渠道用户相对较少,但消费频次更高,每周在创新模式消费至少1次的用户在创新模式整体用户的占比高达68.1%。

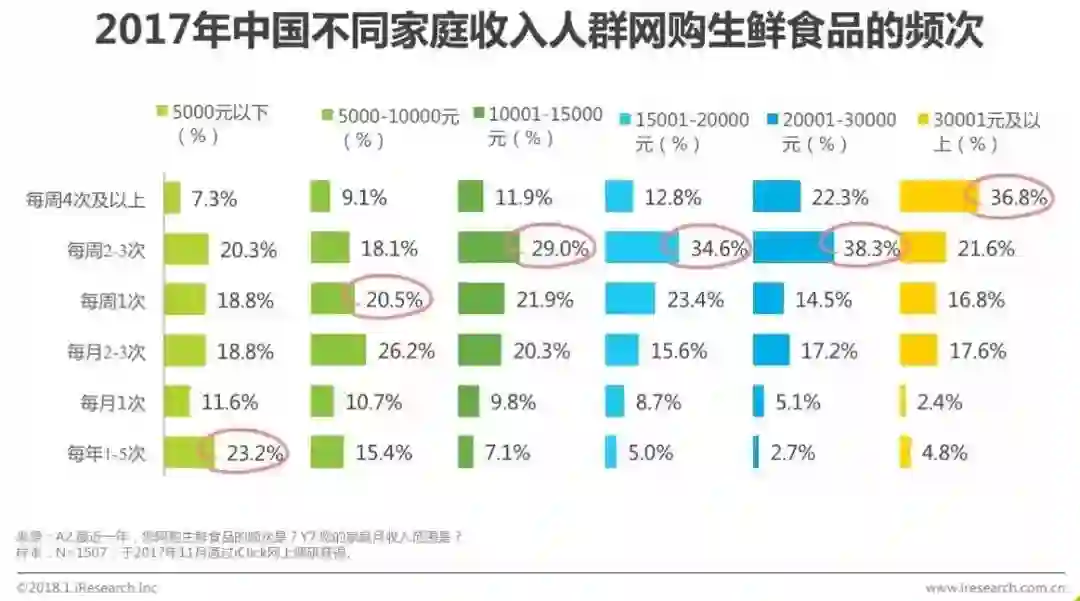

家庭月收入越高,网购生鲜食品的频次越高

调研数据显示,网购生鲜食品的频次与家庭收入正相关。随着家庭月收入的增高,用户网购生鲜食品的频次也在不断升高。家庭月收入超过3万元的用户中,每周网购生鲜食品的频次为4次或以上的占比高达36.8%。

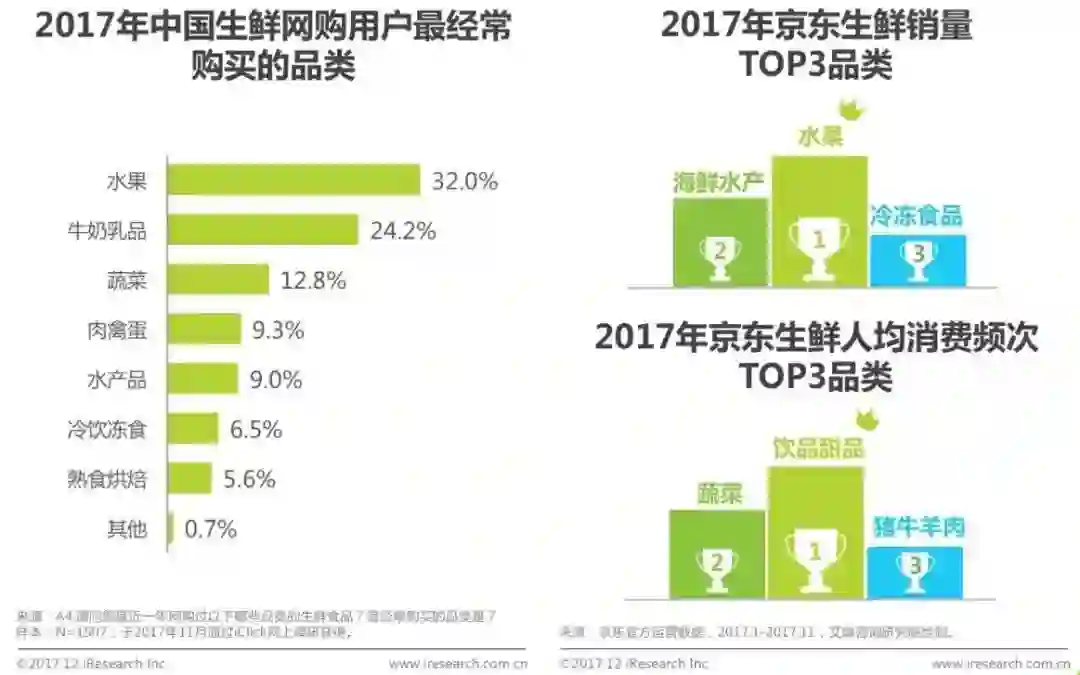

水果是最受网购用户欢迎的生鲜品类

在生鲜网购用户的消费行为中,水果是最受欢迎的品类,32.0%的生鲜网购用户最经常购买水果。牛奶乳品和蔬菜分别为第二和第三受欢迎的品类。根据京东运营数据,水果也是其销量最高的品类;此外,除水果外,海鲜水产、冷冻速食也是京东生鲜的优势品类。

101-200元为主要的单均消费段

从消费金额来看,生鲜网购用户网购生鲜食品的金额大多在51-200元之间,其中39.5%的用户平均每笔订单的金额在101-200元之间;30.0%的用户平均每笔订单的金额在51-100元之间。

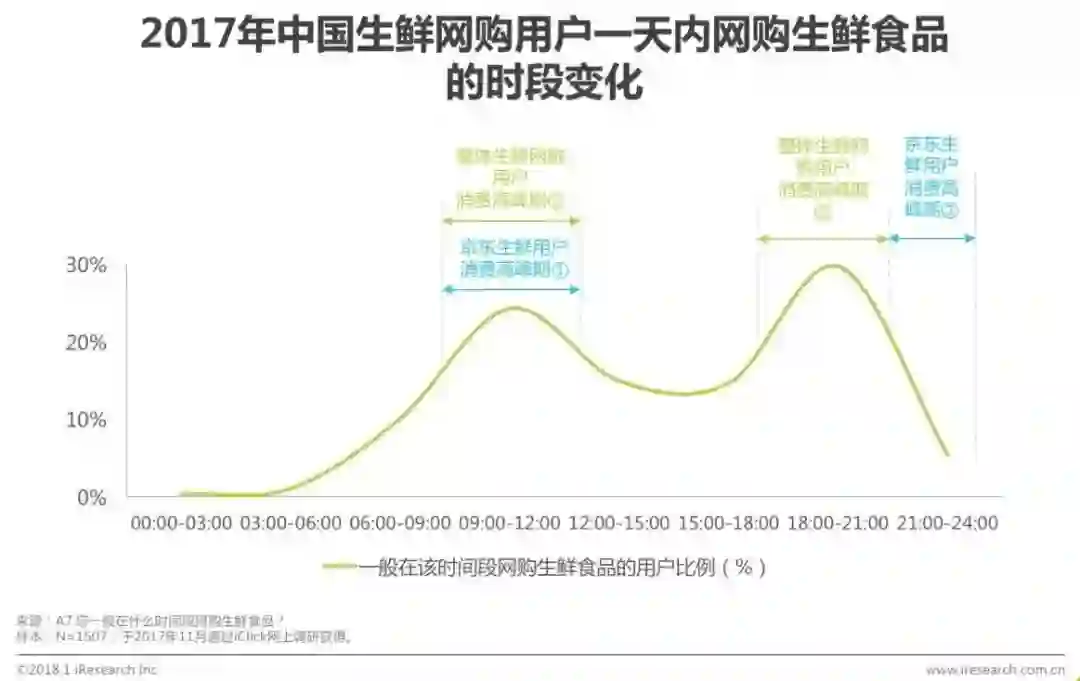

用户根据需求的即时性选择不同的平台购买生鲜食品

从消费时间来看,生鲜网购用户购物的活跃曲线在09:00-12:00和18:00-21:00出现波峰,这两个时间段分别对应午餐前和晚餐前的使用时段,用户可能选择这两个时间段网购午餐和晚餐所需要的食材。京东生鲜用户消费的第一段高峰期和整体用户基本一致,第二段高峰期时间为晚间21:00-22:00,相对靠后。艾瑞分析认为,京东生鲜B2C模式目前主要为次日达,用户在平台购买即时性晚餐食材的需求较小。

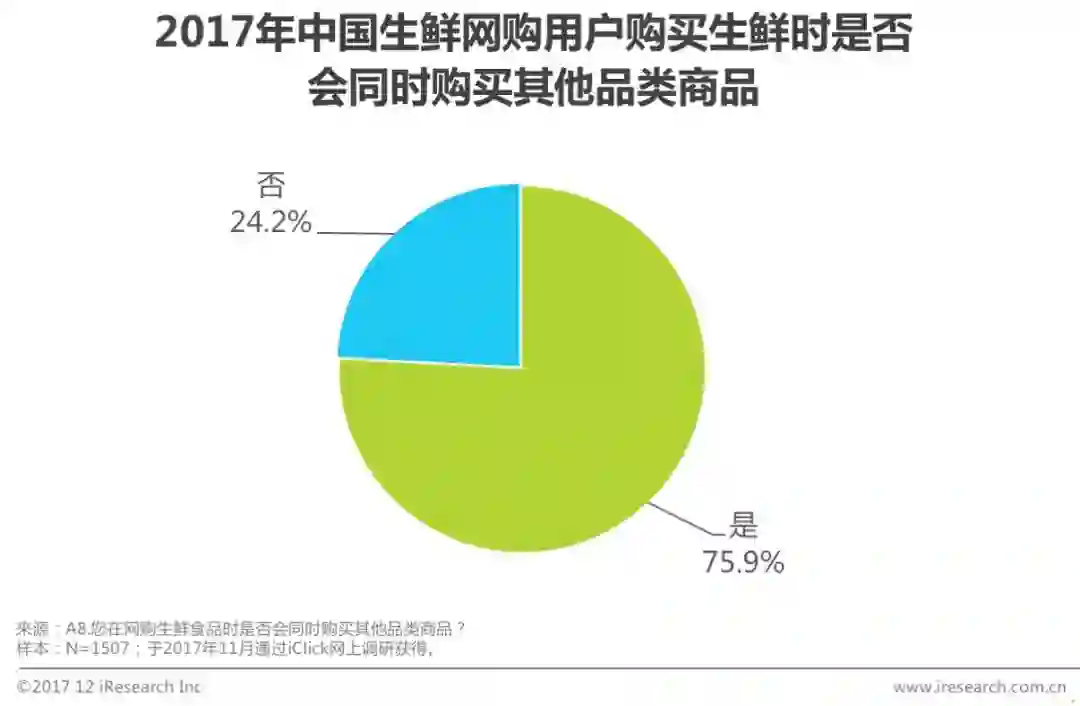

超七成用户在网购生鲜食品的同时会购买其他品类的商品

生鲜食品引流作用明显,75.9%的用户表示在购买生鲜食品的同时会购买其他品类的商品。其中日用百货等高频需求是用户在购买生鲜食品时最常购买的品类,有69.2%的用户会在购买生鲜食品的同时购买日用百货。京东销量数据显示,网购生鲜食品时关联购买的TOP3品类为饼干蛋糕、纸品湿巾、衣物清洁,也是以零食及日用品为主。

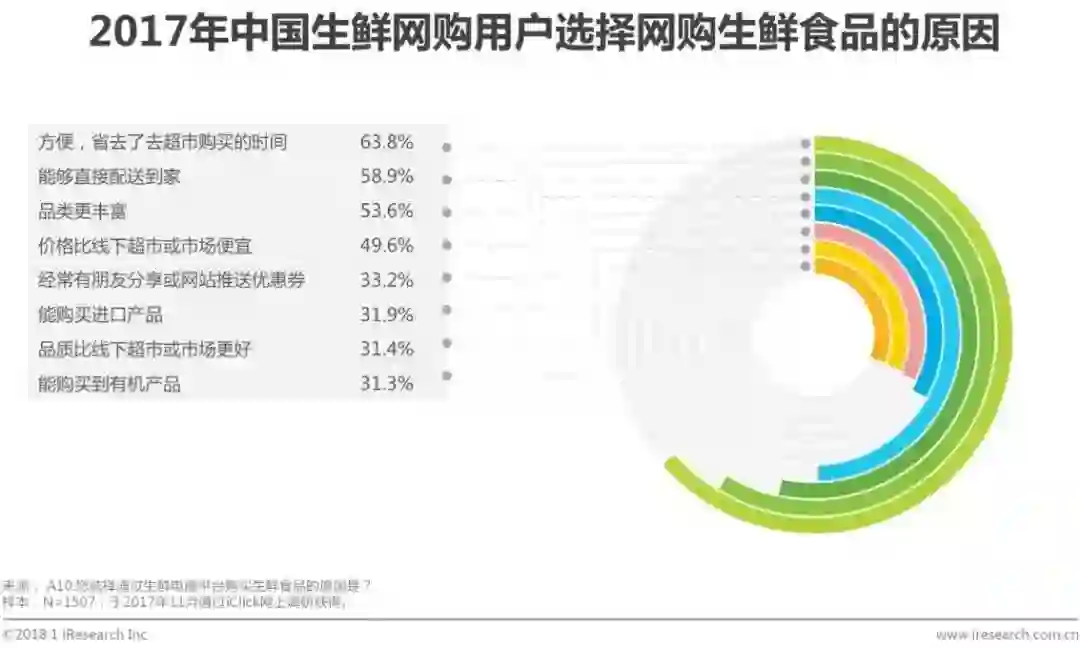

能够直接配送到家、品类丰富对用户有较大的吸引力

调研数据显示,用户选择网购生鲜食品最主要的原因是方便,选择比例为63.8%。能够直接配送到家和品类丰富也是用户选择网购生鲜食品的重要原因,选择比例分别为58.9%和53.6%。

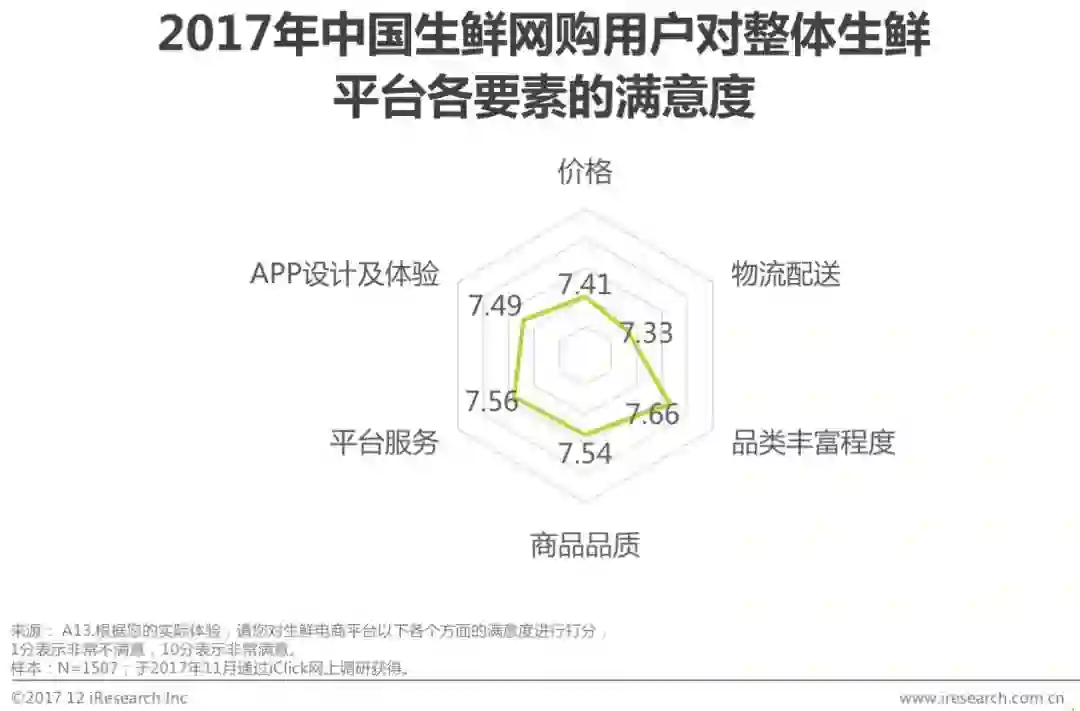

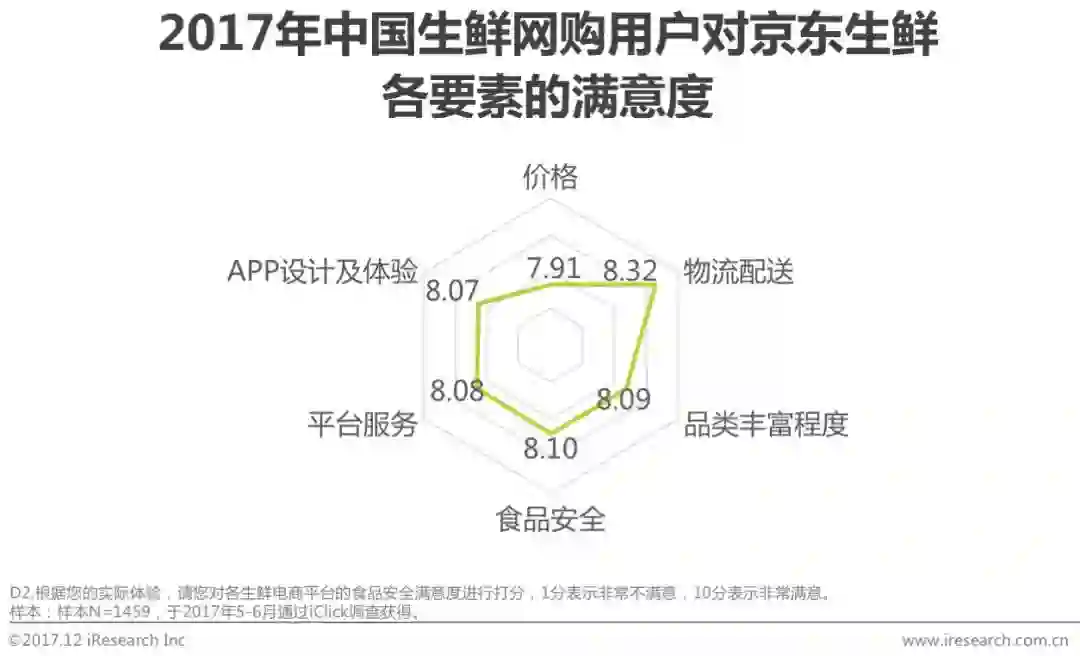

京东生鲜满意度均高于行业整体,物流配送优势明显

艾瑞调研数据显示,生鲜网购用户对整体生鲜网购各个要素的满意度均在7分以上,对品类丰富程度的满意度最高,平均分为7.66分。从京东生鲜与行业整体对比来看,其各个细分维度的满意度均高于行业整体,物流配送方面的优势最为明显:行业整体物流配送方面的评分较低,为7.33分;京东生鲜的物流得分则高达8.32分。

45.5%的用户希望配送时长在1小时内

配送时长方面,用户期待更快速的配送体验。30.7%的用户希望能在几个小时内收到商品,28.8%的用户希望在30分钟至1小时收到商品,16.7%的用户希望能够在30分钟以内收到商品。

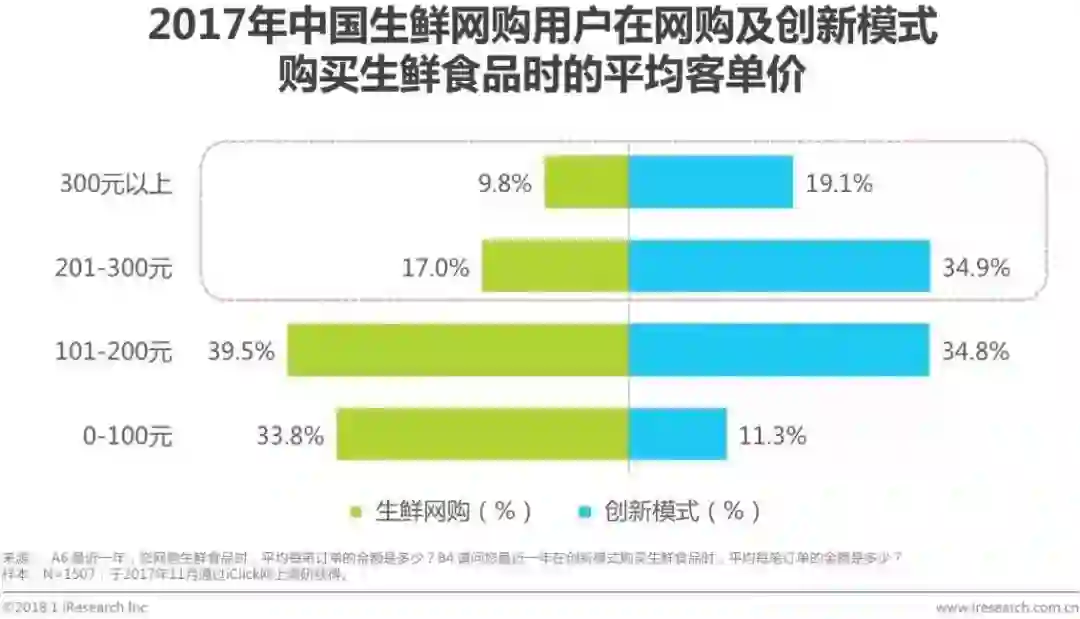

半数以上用户在创新模式消费单均价超200元

从消费金额来看,用户在创新模式消费的单均价明显高于生鲜网购整体,超过50%的用户在创新模式消费的单均价超过200元。其中,19.1%的用户在创新模式消费单均价超300元,而这一比例在整体生鲜网购平台仅9.8%。34.9%的用户在创新模式的客单价在201-300元之间,仅有17.0%的整体生鲜网购用户客单价在这一区间。

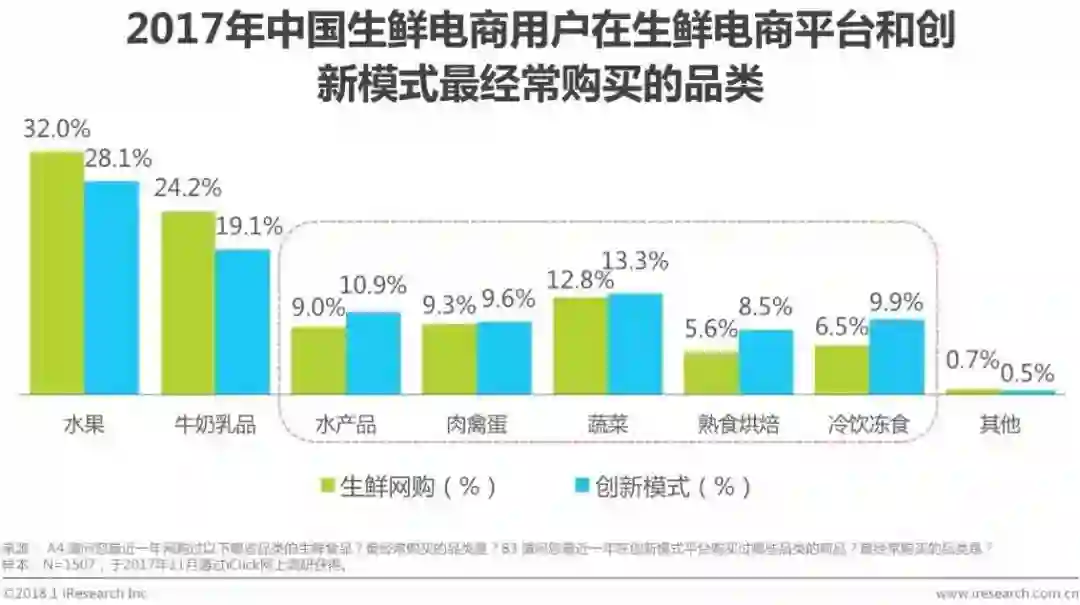

在创新模式购买水产品、肉禽蛋及蔬菜等品类用户占比更高

与整体生鲜电商平台相同,在创新模式下,水果、牛奶乳品仍是最受欢迎的品类。在体验过创新模式的用户中,20.4%的用户在创新平台最经常购买水果。从两者的对比来看,用户在创新模式下购买水产品、肉禽蛋、蔬菜、熟食烘焙及冷饮冻食更多,10.9%的用户在创新模式最经常水产品,最经常购买肉禽蛋及蔬菜的比例分别为9.6%与13.3%。

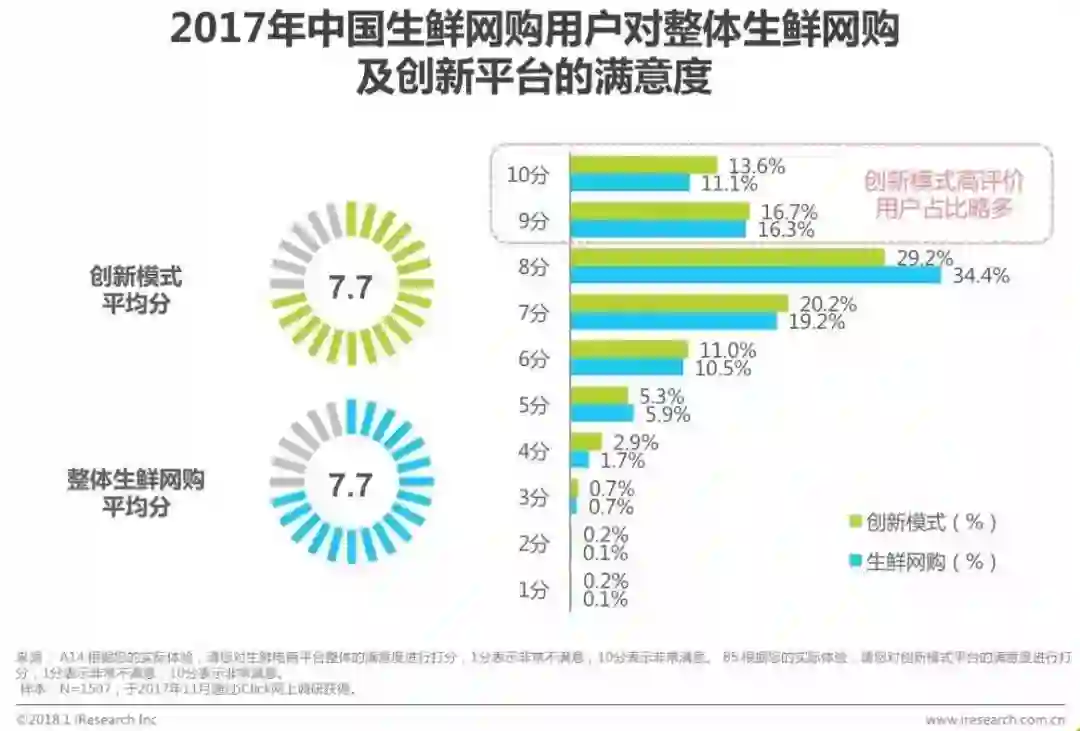

创新平台满意度与整体生鲜网购基本持平,高评价用户占比略多

用户对创新平台整体较为满意,59.5%的用户对创新平台的满意度评分在8分以上。从平均分来看,用户对创新模式与生鲜网购的满意度基本一致,平均分均为7.7分。从占比来看,用户对创新模式评价较高,评分在9分或10分的用户占比略高于生鲜网购。

品类丰富度及门店消费体验是影响用户继续在创新平台消费的重要因素

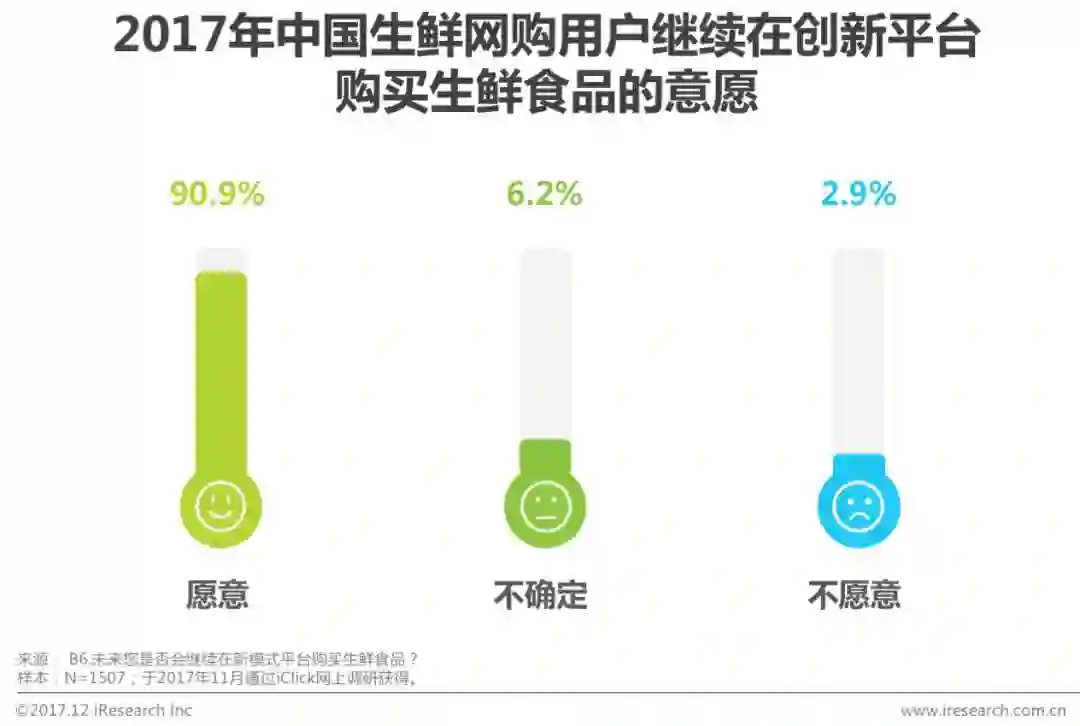

超过九成的用户表示将继续在创新模式平台购买生鲜食品。用户不确定或不会继续购买的主要原因为商品品类不够丰富;其次,客流量较大导致门店排队时间长带来的不便体验也是导致用户不愿意继续在创新模式平台消费的重要原因。

对创新模式的尝试意愿在8分及以上的用户占比接近一半

没有在创新模式消费过的用户未来尝试消费意愿的平均分为7.3分,评分在8分及以上的用户占比达49.0%,接近一半,其中尝试意愿为9分的用户占比达11.9%,潜在用户对新模式的尝试意愿较高。

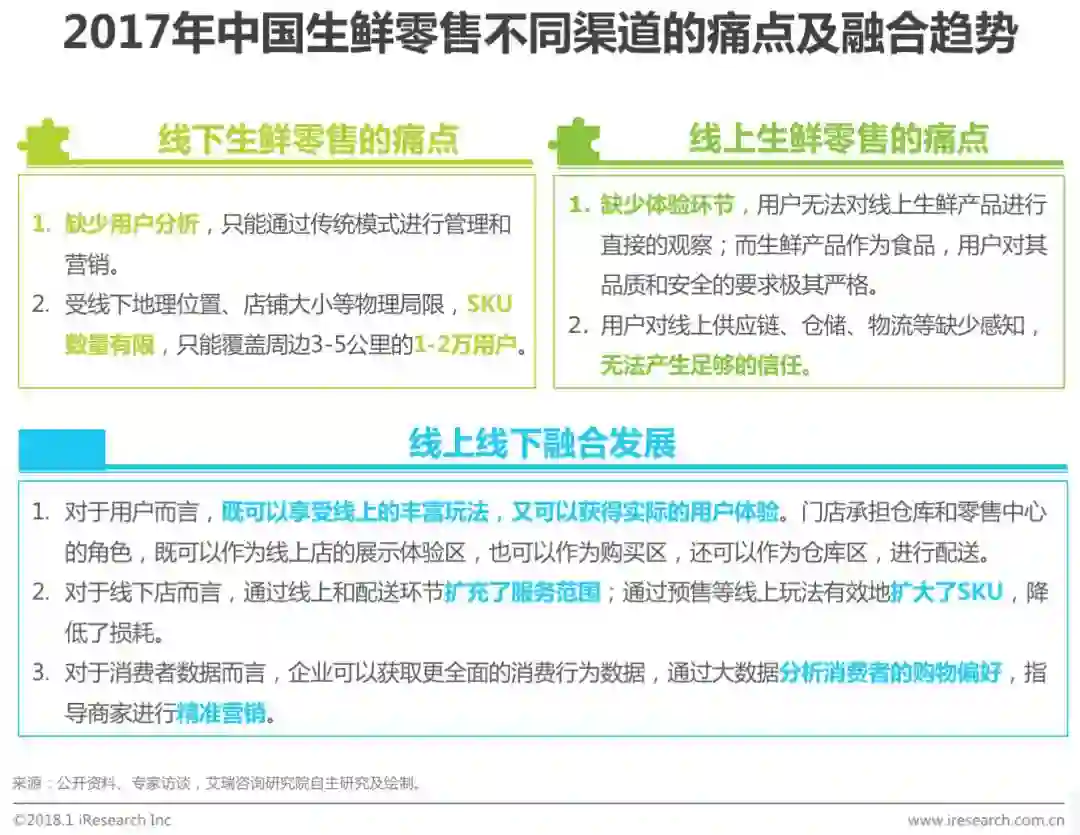

生鲜电商线上线下融合,围绕零售核心,优势痛点互补

对于生鲜销售而言,无论线上还是线下核心都是零售,线上线下只是外在表现方式,当行业发展到一定阶段,各种渠道的融合是发展的必然趋势。

★ 点击文末 “阅读原文” 获取完整报告。

精 彩 推 荐

★ 更多内容,敬请关注艾瑞咨询官方小程序,获取艾瑞最新行业数据、及各行业报告。

如果您对我们的业务感兴趣或想进一步合作,可以直接联系我们:

★ 咨询电话:400-026-2099

★ 咨询邮箱:ask@iresearch.com.cn