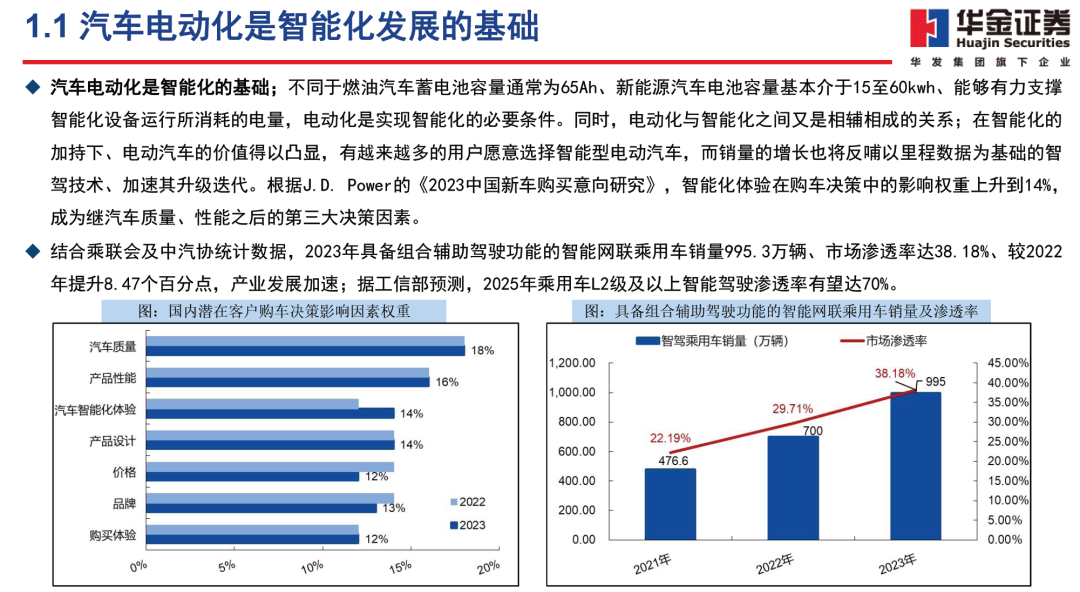

汽车电动化是智能化的基础;现阶段,国内所有量产的智能汽车的智驾系统均未达到L3级别,汽车智能化仍处于发展的初期阶段。一方面,汽车电动化为智能化奠定了基础,有效解决了智能化设备运行时耗电量高的问题;另一方面,电动化与智能化相辅相成,在智能化的加持下、电动汽车销量有望进一步抬升,而销量的增长又将助推以行驶里程为数据基础的智能驾驶技术迭代加速。 假设将智驾进度分为团队组建-智驾产品落地-L2级辅助驾驶量产-释放高速场景-释放城市场景-实现全场景六大阶段;从团队组建到L2级方案量产需要5-8年、从L2级方案量产到释放高速场景需要1-3年、从高速场景到城市场景需要1.5-3年、而从城市场景到实现全场景则需要0.5-1年左右。随着汽车电动化趋于成熟,智能化竞争已成为车企脱颖而出的关键,倒逼各车企加快智驾领域的布局、不断缩短各节点之间的间距。 目前,国内智驾领域第一梯队是华为鸿蒙智行、小鹏、蔚来、理想、极越等为首的企业,在实测智驾能力及覆盖范围等方面已具有较为明显的竞争优势;其中,华为作为智驾领域的先行者,成功构建了从芯片到操作系统、再到应用的全产业链布局,采取与车企深度合作的模式、共同推动国内智驾商用元年的到来。销量方面,第一梯队车企的平均月度汽车销量已达万辆级。 智驾领域第二梯队是小米、五菱宝骏、埃安昊铂、上汽智己、比亚迪腾势、奇瑞星途等为首的企业。相较第一梯队,大多数第二梯队车企在智驾领域的起步时间稍晚、区域覆盖较少,主要通过“借力”主品牌或第三方智驾方案提供商大幅缩短了与第一梯队的差距;然而,从销量上看,大部分第二梯队车企的平均月度汽车销量仍处于千辆级。 此外,部分定位高性价比路线的车企在智驾领域的布局仍相对有限。

成为VIP会员查看完整内容

相关内容

Arxiv

171+阅读 · 2023年4月7日

Arxiv

120+阅读 · 2023年3月29日

Arxiv

74+阅读 · 2023年3月21日

相关VIP内容

相关资讯

相关论文

Arxiv

171+阅读 · 2023年4月7日

Arxiv

120+阅读 · 2023年3月29日

Arxiv

74+阅读 · 2023年3月21日