让B站「多飞一会」

就算这次考好了,也不能松懈。

B站就像它的基本盘——Z世代的年轻人一样,无法被预测,也总能带来惊喜。

11月19日,哔哩哔哩(NASDAQ:BILI)公布了截至2020年9月3日的第三季度业绩,先不谈具体数据,B站给这季度的财报做了一个说唱视频,一个说唱歌手打扮的“小电视”在炫目的背景和动感的节奏中,把B站这几个月做的事唱了出来。

「破圈还在继续

谁掌握了年轻人,谁就掌握了互联网话语权,此话诚不我欺。

一句“年轻人不讲武德”背后,人们可能不知道马保国是谁,也不知道马保国做了什么,但以B站为主阵地的二次创作,让这个梗以最快的速度传播开来,遍布互联网的每一个角落。

梗是速朽的,从“文体两开花”到“耗子尾汁”,每一年都有很多新梗冒出来,然后很快消失,但是B站造梗的能力是持续的,多元文化、想法独特、接受度高的年轻人们汇集在B站,这些梗就源源不断地从B站的内容生态里长出来,用“文化输出”的方式帮助B站破圈。

比如有用户发现,B站的不少电影版权是有时效性的,而且像《说唱新世代》和《风犬少年的天空》这类B站自制出品节目,满意度普遍比较高,投资回报率也比腾讯视频、爱奇艺等“大水漫灌”式的版权购买要好得多。

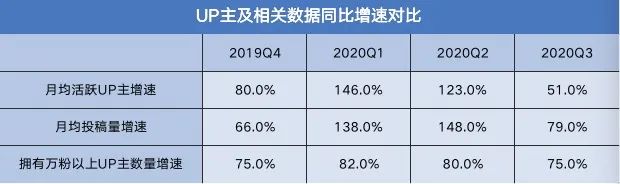

B站的生态闭环是活跃的内容创作者,创作大量优质内容,吸引忠实粉丝带来表达成就感和商业变现,激励创作者生产更多内容,所以要看B站有没有吸引力,还是得看UP主和创作生态的情况好不好。

本季度,B站月均活跃UP主数量同比增长51%,月均投稿量同比增长79%,拥有万粉以上的UP主数量同比增长75%,增速都有所下滑,一方面是由于UP主群体基数大了,增速自然下滑,另一方面是疫情期间宅家导致的创作热度在复工复产后下降。

来源 / B站财报 燃财经制表

商业问题未解

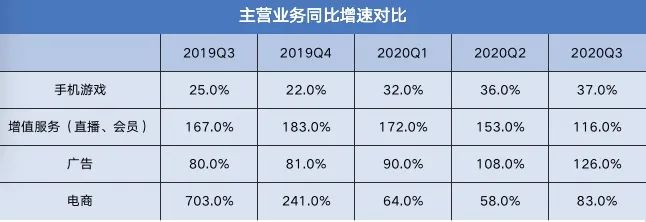

用户层面,B站追求的是“破圈”,商业层面,B站追求的就是“多元”。相比2018年上市那会,现在已经没有人认为B站是一家“披着视频网站外衣的游戏公司”了,目前B站的非游戏业务(直播、会员、电商、广告)已经达到60%,且其他各项业务都有不错的增速。

营收结构多元,只是解决了抗风险的问题,但在一季度和二季度出现的问题依然存在:B站没有能够支撑其在商业上持续创造价值的“主心骨”,游戏、直播、会员、广告、电商都有各自的限制,且一时半会难以突破。

来源 / B站财报 燃财经制表

表面上看,B站本季度游戏收入12.75亿元,增值服务收入9.8亿元,广告收入5.58亿元,电商和其他收入4.13亿元,各项收入十分均衡,B站不是那个单靠游戏赚钱的公司了,但是从毛利率来看,手机游戏和广告要明显高于B站大力投入的增值服务,B站未来想实现收入的大幅提升和扭亏为盈,关键也在于能不能将用户有效导流给游戏业务,以及能不能提高广告加载率。

单说用户价值,以2亿MAU计算,资本市场给B站每个MAU的价值是100美元,腾讯为650美元,阿里为750美元,字节跳动为300美元;以5330万DAU计算,资本市场给B站每个DAU的价值是375美元,腾讯为800美元,阿里为1500美元,字节跳动为450美元。

也就是说,相比做游戏的腾讯、做电商的阿里和做广告的字节跳动,B站的货币化率并不高,用户价值没有得到充分的开发,这主要还是跟B站目前在各个具体业务上的限制有关。

首先,B站用户规模的扩大,对于游戏业务的带动是不明显的,B站此前会在财报中披露手机游戏平均每月付费用户数,从披露的几个季度看,该项数据增速均低于B站MAU的增速。

B站的主发行游戏类型为二次元游戏,这是近年来游戏行业最赚钱的一个细分品类,此前B站的定位是ACGN社区,用户属性与二次元游戏高度重合,但是随着B站圈层多元化,二次元用户规模并不会明显扩大,而在B站的自研能力、运营能力、其他游戏受众规模没有到达一定程度前,B站要想方设法加强对二次元品类的代理、运营能力,同时不断巩固二次元用户群体,比如每年的拜年祭等各类活动。

一句话,拿出更多的好产品,不管是代理还是自研,保住自己核心二次元发行渠道的地位,B站才算是在游戏业务上建立了自己的护城河,在此基础上,再慢慢进入其他品类和环节。目前头部产品对渠道的依赖越来越少,B站的压力还是很大的。

而在广告上,B站究竟什么时候才能解除“封印”,比如贴片广告是否真的就完全没有可能了,或者在算法上能否改善广告匹配率,提升eCPM;或者能开发出新的广告模式,比如B站推出的“花火”平台,为UP主对接品牌方提供服务,收取广告提成。

B站目前的广告收入增速很快,但基数也很低,未来一两年内,不管是加贴片广告还是大幅提升广告效率,都不太现实,广告很难成为B站的支柱,顶多是锦上添花。

至于电商就更不用考虑了,品类限制太大,B站运营能力也不够。除了游戏外,目前B站投入最大的还是增值服务,包括直播和内容付费,比如以5.13亿港元战略投资欢喜传媒集团有限公司,双方将围绕影视剧播出与影视IP衍生开发等,进行一系列深入合作。

图 / 《说唱新世代》

在财报电话会上,B站副董事长、COO李旎表示,B站的OGV长视频战略会聚焦在自制出品,围绕精品化、IP化和服务生态三个标准,同时关注整个ROI和付费转化,在她看来,长视频对于B站的价值是会员+广告+拉新+PUGV生态反哺+IP消费,短期来说,2020年前三个季度内容成本跟收入之间的比例稳定,现金流为正,每个头部项目都是广告客户必抢的资源。

版权内容对于B站整个生态的价值是很大的,比如《说唱新世代》除了对广告和大会员的增长有效果,也为PUGV的生态提供了丰富的二次创作内容,带动整个音乐品类的增长,产生的IP也能持续产生巡演、活动以及版权收入等,但是这些价值有很大一部分不会体现在现金流上,更不会产生高额的利润。

所以,即使B站撕下了游戏的标签,在相当长的时间内,也得靠游戏持续供血,其他的则只能交给时间。

B站无须着急

B站连年亏损,且亏损幅度越来越大,有一些投资者很着急,但是大部分人对B站依然看好,相信中国年轻人,相信B站所讲的资本故事,这直接反映在股价上,今年以来,B站股价已经翻了一倍多,涨幅高达165%。

跟长期看不到盈利希望的长视频行业不同,只要用户对小破站足够忠诚,扭亏为盈就是迟早的事情,甚至用现在的商业模式去套用B站的未来,都显得有些缺乏想象力。

B站赶上了一个好时机,就是“视频化”,甚至在包括抖音、快手、腾讯的一众互联网公司中,B站是先天体质最优的:这里的用户和创作者很早就习惯了视频表达,且相对自由,不限于平台制定的算法规则,视频可长可短,有良好的互动,形成了广泛且稳固的兴趣圈层、文化圈层。

简单来说,B站可能最贴合人用视频自然表达的方式。“你感兴趣的视频都在B站”,这句话的野心是非常大的,短的、长的、不短不长的,都在B站,B站董事长陈睿在财报电话会上的一番话很有见地:“短视频还是长视频,在用户那里不是选择的要素,把长视频做短或把短视频做长都是很容易,难的是让用户喜欢,短或长有场景的区分,但并不是用户选择的原因。”

陈睿很有自信,他觉得过去十一年来,B站一直是一个内容生态驱动的,能够充分满足用户兴趣的一个视频平台,事实也证明这种模式下B站的增长是持续而健康的,作为一个综合性的视频平台,B站更能代表未来的趋势:覆盖全场景,覆盖多个品类。

未来B站要努力做的一件事,是把长视频、短视频、中视频的生态打通,把OGV的生态和PUGV的生态打通,以视频为纽带,连接人、内容、商品、服务,第一步要做的,就是先把年轻人生活中的这些连接起来,游戏、动画、剧、商品、线下演出、赛事。

如果B站做得好,很有可能成为视频化浪潮中最大的受益者。

但另一方面,B站也绝对不能掉以轻心,以为自己拥有如此多的年轻用户,就能高枕无忧。拿第三季度的业绩来看,Q3是传统的旺季,Q4的增长情况可能就会有所回落,另外,在破圈过程中,如何把握好度,做好新用户的区隔、圈层的划分、社区氛围的维护、社区机制的优化等等,B站需要长期投入。

B站是一个社区,而且永远都是,关系的建立、拓展、维护,内容的打磨,品牌的建立,都急不来,不能被竞争和增长绑架,B站管理层一直强调,不增长就会死,但是另一方面,跑的太快也容易死,最少也是动作变形。

市场需要多一点耐心,这样B站也会更从容,就让B站这颗无法预测的子弹,再多飞一会。