【WWW2021】REST:关系事件驱动的股票趋势预测

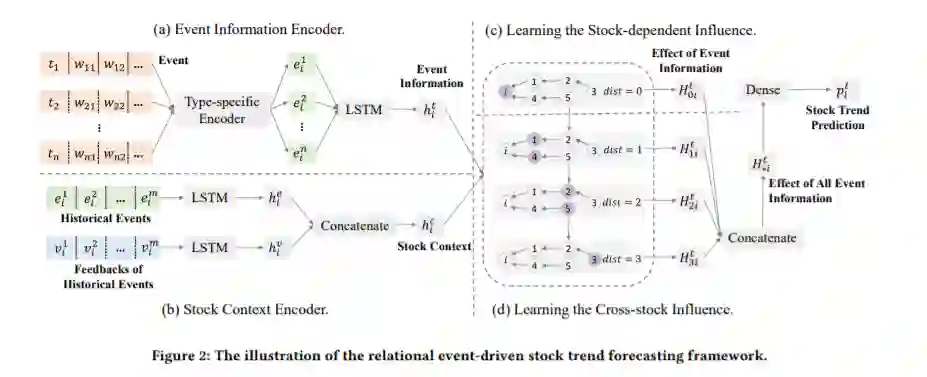

股票趋势预测是以预测股票的未来趋势为目的的,是投资者寻求股票市场利润最大化的关键。近年来,许多事件驱动的方法利用新闻、社交媒体和讨论板中提取的事件来预测股票走势。然而,现有的事件驱动方法存在两个主要缺陷:1) 忽略了由股票相关属性区分的事件信息的影响; 2)忽略其他相关股票的事件信息的影响。在本文中,我们提出了一个关系事件驱动的股票趋势预测(REST)框架,以解决现有方法的不足。为了弥补第一个不足,我们提出建立股票上下文模型,并学习事件信息对不同上下文下的股票的影响。为了解决第二个缺点,我们构造了一个股票图并设计了一个新的传播层来传播相关股票的事件信息的影响。在真实世界数据上的实验研究证明了我们的REST框架的有效性。投资模拟的结果表明,我们的框架可以获得比基线更高的投资回报。

https://www.zhuanzhi.ai/paper/e632bfd7a6ff9ecc35a56a16352812f2

专知便捷查看

便捷下载,请关注专知公众号(点击上方蓝色专知关注)

后台回复“REST” 就可以获取《【WWW2021】REST:关系事件驱动的股票趋势预测》专知下载链接

登录查看更多

相关内容

Arxiv

11+阅读 · 2020年12月15日

Arxiv

7+阅读 · 2019年10月8日

相关VIP内容

相关资讯

相关论文

Arxiv

11+阅读 · 2020年12月15日

Arxiv

7+阅读 · 2019年10月8日