打造“中国芯”——芯片全景图&国产芯片的机会(下)

三.人工智能芯片——国产芯片弯道超车的机会

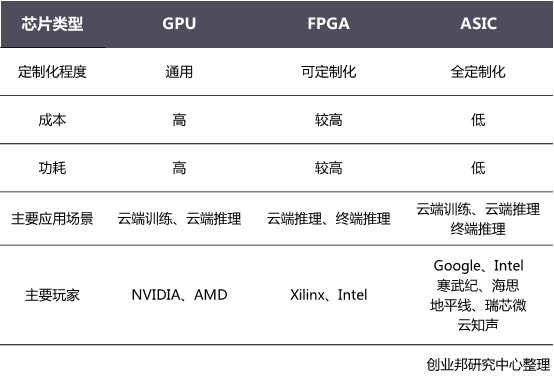

1.人工智能芯片及发展

2.GPU

3.FPGA

开创者赛灵思(Xilinx)

不甘落后的英特尔

3.ASIC

AI芯片必争之地——ASIC国内外主要参与玩家

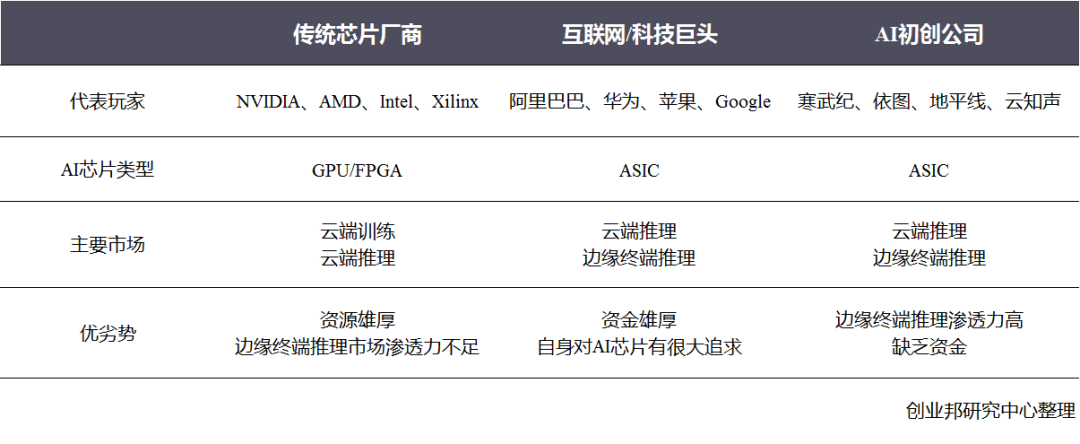

4.AI芯片主要玩家汇总

四.移动处理器芯片——国内企业引领5G时代

Part.3

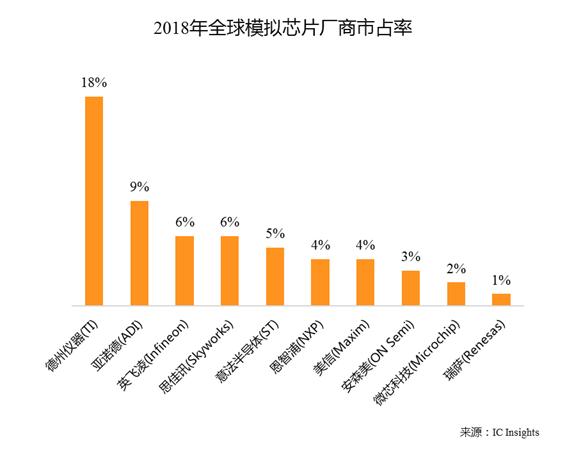

模拟芯片

随着5G和AIoT的爆发,更加广泛的模拟信号的收集和处理将带来模拟芯片市场的极速增长。 射频芯片、电源管理芯片、专用模拟芯片等将成为模拟芯片增长的主要类别。

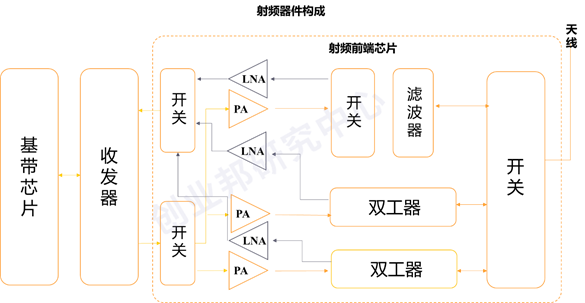

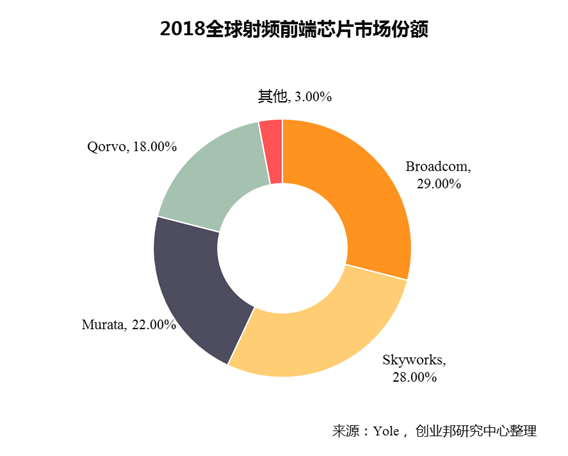

一.射频芯片——5G时代的机会

1.射频器件及其构成

2.射频芯片主要格局

3.5G核心技术为射频芯片带来机会

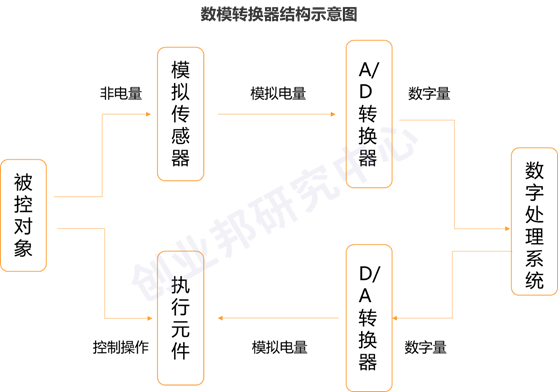

二.AD/DA(模数/数模)转换器芯片——海外巨头垄断,5G赋能国内高端需求

三.电源管理芯片——海外巨头瓜分市场,国内企业布局分散

Part.4

芯片的发展趋势及国内企业的机会

1.万物智联带来的机会

2.国内企业凭借AI芯片弯道超车,场景落地是关键

登录查看更多

相关内容

FPGA:ACM/SIGDA International Symposium on Field-Programmable Gate Arrays。

Explanation:ACM/SIGDA现场可编程门阵列国际研讨会。

Publisher:ACM。

SIT: http://dblp.uni-trier.de/db/conf/fpga/

Arxiv

5+阅读 · 2020年4月2日

Arxiv

5+阅读 · 2019年1月24日

Arxiv

5+阅读 · 2018年6月5日

Arxiv

4+阅读 · 2018年3月15日

相关VIP内容

相关资讯

相关论文

Arxiv

5+阅读 · 2020年4月2日

Arxiv

5+阅读 · 2019年1月24日

Arxiv

5+阅读 · 2018年6月5日

Arxiv

4+阅读 · 2018年3月15日