科普|新司机的第一份车险该怎么买?

-

下文内容经过保险从业人士审阅。如果文中存在错误,欢迎在评论区中交流; -

如对已购买的车险内容有疑问,建议直接咨询保险公司,由专业人士进行解答,而非寻求互联网的他人「经验」; 在发生事故与理赔过程中,有任何疑问请直接咨询保险公司;

机动车交通事故责任强制保险

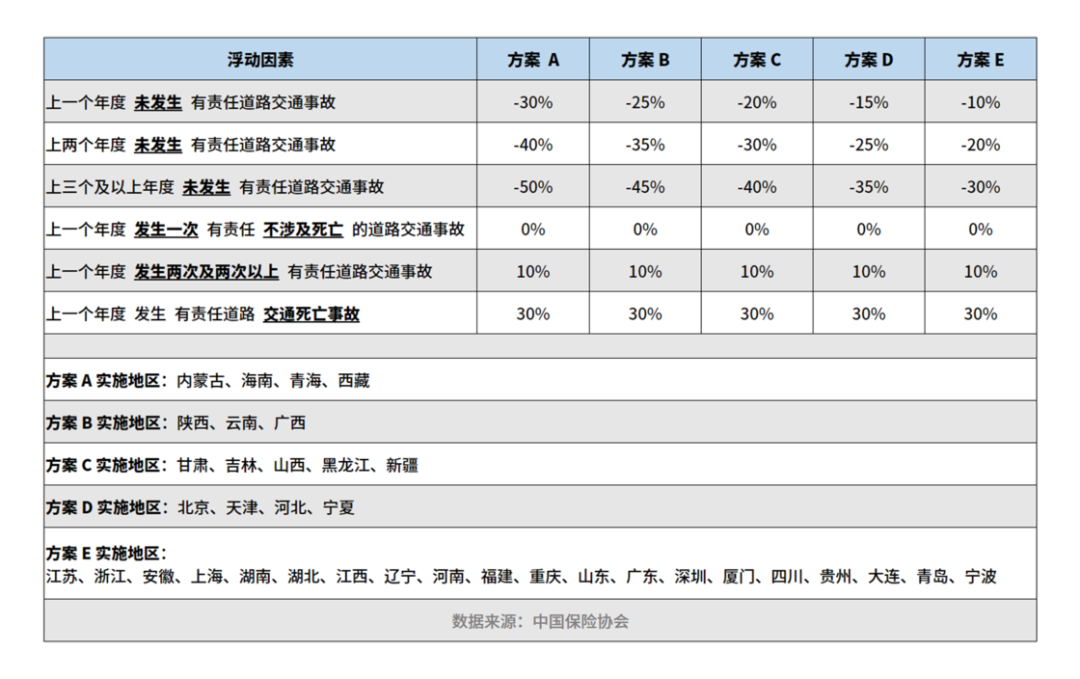

交强险:投保与续保

交强险:赔付

-

当车主在事故中负有责任时,对第三方死亡伤残的赔付限额为 18 万元,医疗费用赔付限额为 1.8 万元,财产损失赔付限额为 2000 元。 无责任情况下对应的限额分别为 1.8 万元、1800 元和 100 元。

-

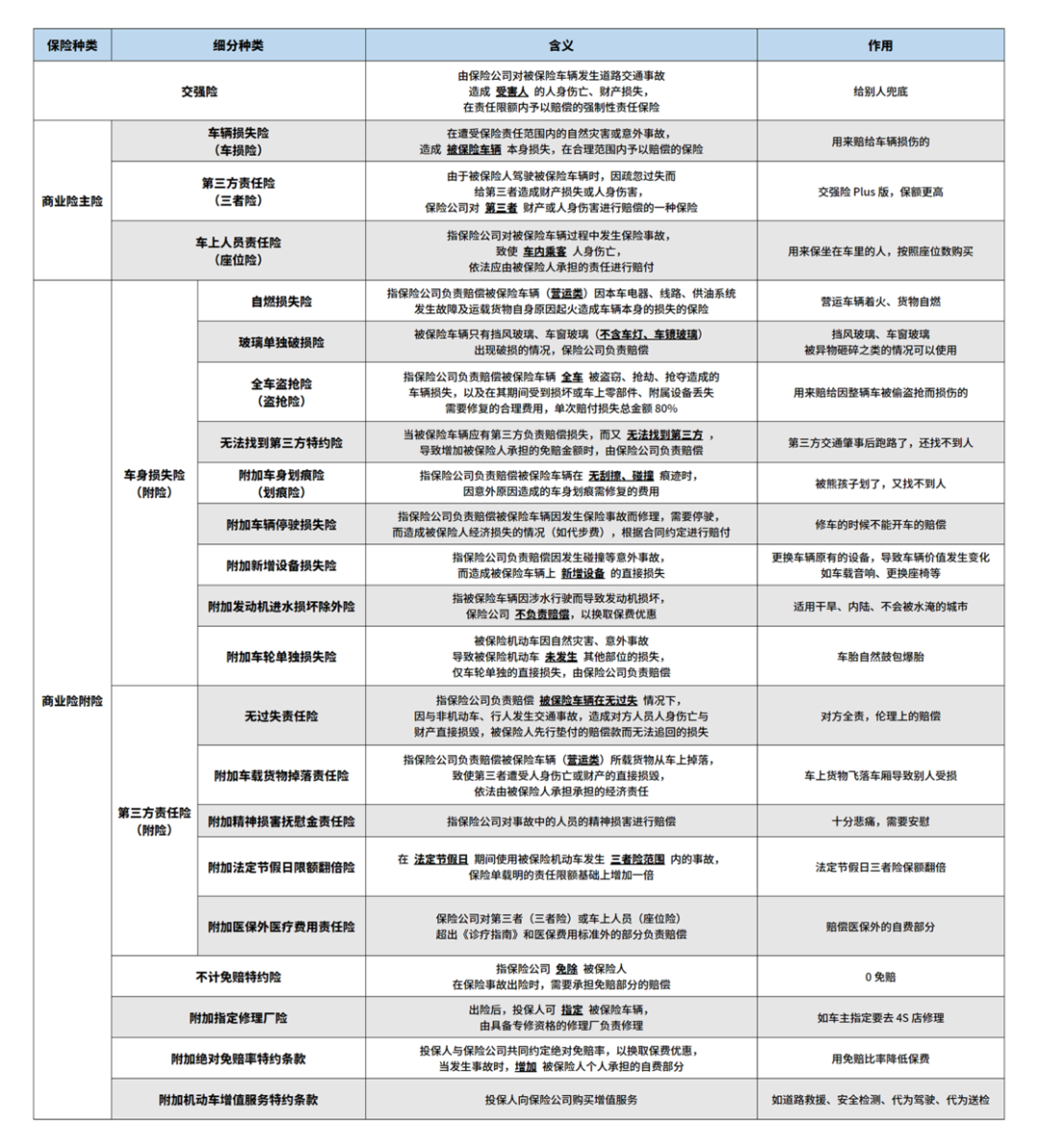

主险有车辆损失险、第三者责任险、车上人员责任险三种; 附加险有绝对免赔率特约条款、车轮单独损失险、新增设备损失险、车身划痕损失险、修理期间费用补偿险、发动机进水损坏除外特约条款、车上货物责任险、精神损害抚慰金责任险、法定节假日限额翻倍险、医保外医疗费用责任险、机动车增值服务特约条款。

商业险:险种内容

商业险:保险组合

A 方案

-

保别人:交强险 + 三者险; 保自己:驾乘险 / 意外险 + 不计免赔险;

B 方案

-

保别人:交强险 + 三者险; -

保自己:驾乘险 / 意外险 + 座位险 + 不计免赔险; 保车辆:车损险;

C 方案

-

保别人:交强险 + 三者险; -

保自己:驾乘险 / 意外险 + 座位险; 保车辆:车损险 + 指定专修条款 + 新增设备条款 + 节假日三者翻倍条款;

商业险:投保与续保

-

险种类型:「机动车损失险」由「新能源汽车损失险」替代,新增「外部电网故障损失险、自用充电桩损失保险、自用充电桩责任保险」; 险种内容:新能源汽车商业险覆盖了电车在行驶、停放、充电与作业四大场景,明确汽车的保障内容,如车身、电池及储能系统、电机及驱动系统、其它控制系统、其它所有出厂时的设备。

4S 店 / 修理厂

-

优点:购买便捷,方便事故出险与维修; -

缺点:价格相比偏高,优惠多以增值服务进行返还,可能会被「强制投保」; 适用对象:不想麻烦、追求 4S 店官方服务;

电话销售

-

优点:可能会有优惠、服务赠送; -

缺点:对接客服的服务质量良莠不齐,通过电话交流无法详细了解相关事项,可能会被推销电话骚扰; 适用对象:追求折扣。

线下门店:保险代理人

-

优点:线下服务网点数量多,服务质量较好; -

缺点:价格中等,后期可能碍于关系不好换保、处理事故; 适用对象:有亲戚、朋友是保险中介,可能可以拿到最实惠的价格。

线上购买:互联网保险 / 保险中介

-

优点:新兴渠道,价格相对透明; -

缺点:平台代理销售,保险公司负责售后,容易引起纠纷; 适用对象:年青人。

-

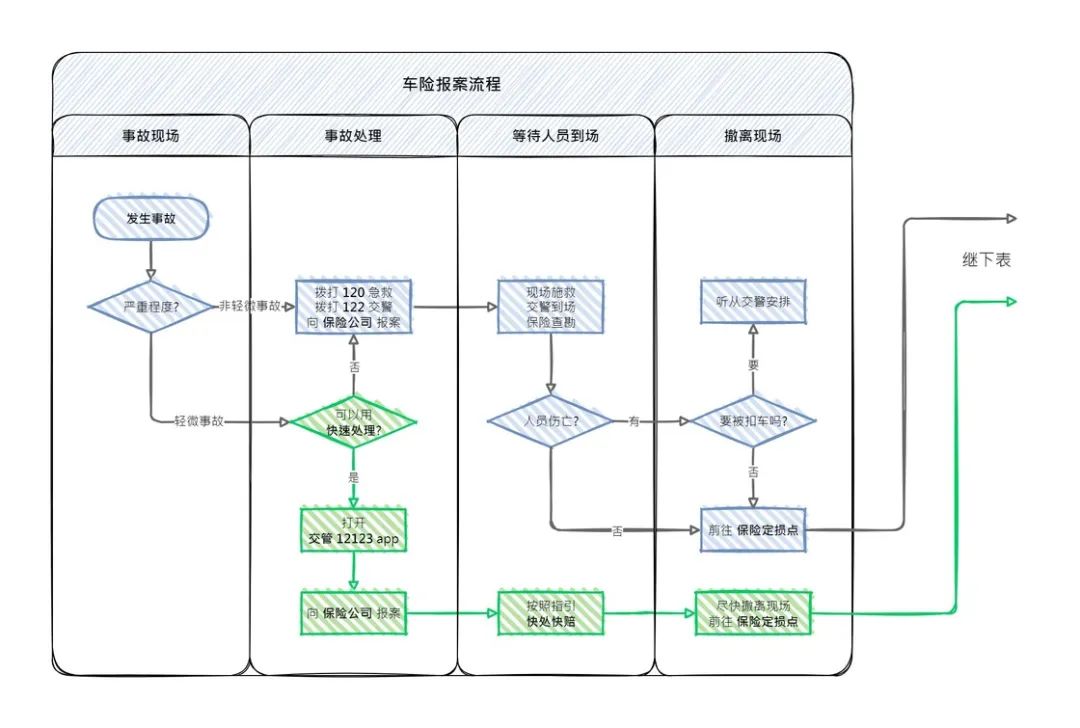

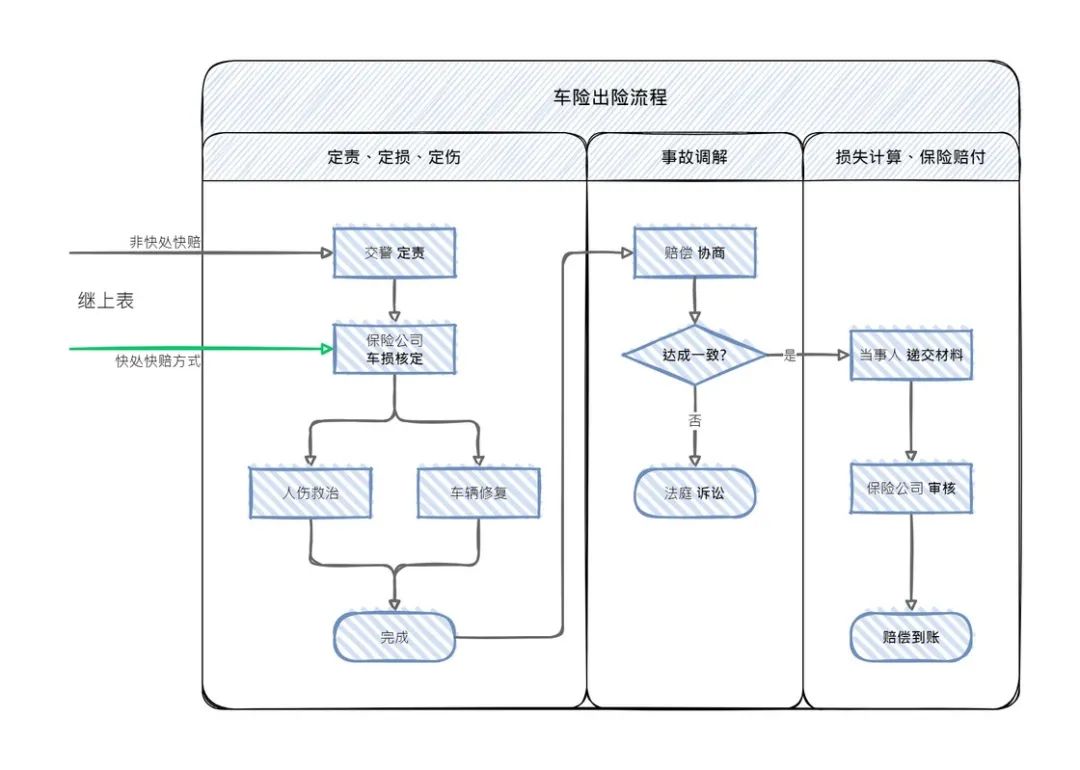

根据事故类型,分为财产损失、人员伤亡两类; 根据严重程度,分为轻微事故、一般事故、重大事故、特大事故;

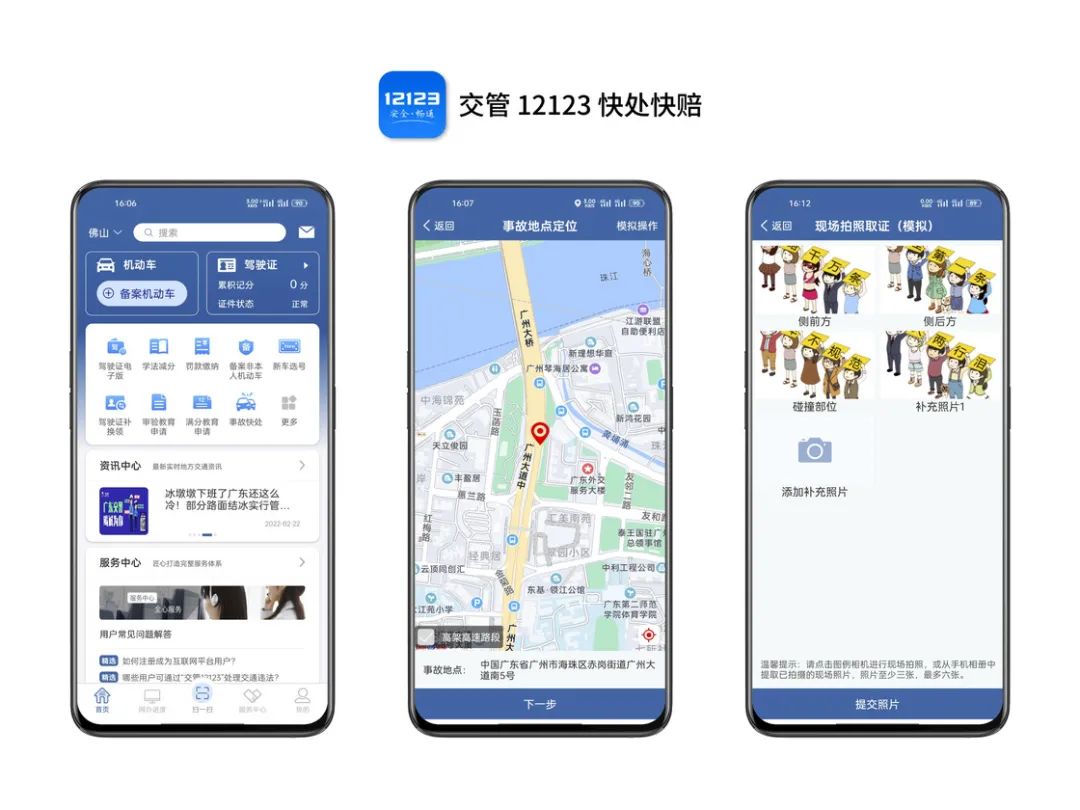

轻微事故

现场查勘

撤离现场

损失核算与赔付

登录查看更多

相关内容

专知会员服务

41+阅读 · 2019年12月27日

Arxiv

0+阅读 · 2022年4月20日

Arxiv

15+阅读 · 2020年3月26日

相关VIP内容

专知会员服务

41+阅读 · 2019年12月27日

相关资讯

相关论文

Arxiv

0+阅读 · 2022年4月20日

Arxiv

15+阅读 · 2020年3月26日