【观察】加密世界的借贷市场

加密世界的借贷市场还处于发展初期,这里存在很多的机会,包括数字货币借贷有天然优势,比如可以超额抵押,可以通过智能合约去中心化的方式完成,可以快速结算,可以即时计价,可以跨境自由流通,但也存在一些问题,比如用户体验等劣势。目前数字货币的借贷市场还处于非常早期,有很大的发展空间。未来会走向哪里?

作者:Ryan Todd

来源:微信公众号“蓝狐笔记(lanhubiji)”

相对于其他信贷产品,加密领域的借贷市场可能还很小,但是,考虑到它最近的增长、创新步伐以及为更广泛的生态系统中的公司提供生命线的能力,这个领域依然值得关注。

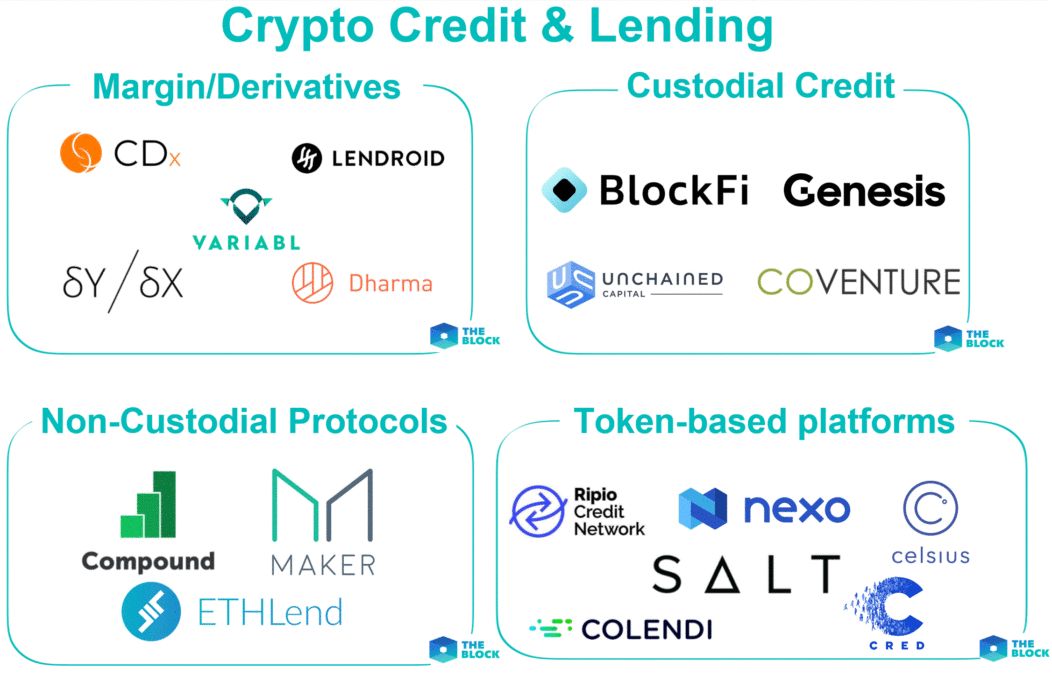

加密货币担保贷款要求借款人提供加密货币(比如比特币)作为抵押品,通常是超额抵押,以此来借出其他资产(通常是USD或稳定币)。贷款可以通过中心化的托管人/交易对手发起,也可以通过去中心化的非托管借贷协议发起。核心市场和产品可以分为:

01

由托管放贷人发起的加密货币担保贷款,美元可以直接汇入借款人银行账户。贷款可用于增加流动性,并为潜在的资本收益提供税收优惠。这个领域较大一些的玩家包括:BlockFi,Unchained Capital以及Conventure。

02

通过衍生工具使用杠杆或从交易所本身获得直接保证金的能力。像dYdY和Dharma这样的协议为保证金和衍生品交易提供去中心化的开源平台。

03

基金交易需要大量的发起量,借入的加密货币可用来做空头寸或运行各种交易策略,其中基金宁可不要所有的加密货币。Genesis Capital是主要玩家之一,而且也在其他领域运作(例如之前提到的USD-加密货币的贷款)。除了OTC,BTC的ATM资金也是加密货币之间进行借贷的用户场景。

04

非托管的借贷协议提供一个类似的担保借贷作为托管人,只是以去中心化的方式。协议利用智能合约以减少交易对手风险,同时降低发起和借入成本。考虑如今的核心借贷协议是基于以太坊的,非托管的贷款如今以Ether为主而不是BTC(然而,这也会随时间推移发生变化)。大多数协议的用户包括交易者、1c0国债、需要各种可代替的低成本信贷的借款人。

05

一个包括所有的借贷平台或协议,可能会推动第三方的托管服务提供商,如Bitgo——同时,也有token模式依附其中。大一些的玩家包括Nexo、Celsius和Salt。

加密市场的借贷(中心化或去中心化的)为借贷双方提供独一无二机会,它很难在市场上找到当前借贷产品。

对于放贷人:

独有抵押的特点有利于替代品。目前,主要的担保贷款一般以btc为主。比特币和以太坊等加密货币,提供独有抵押的特点,这有利于它的贷款抵押品,假设超额抵押,以减轻潜在价格波动。某些类似的特点包括:1)可快速接收到资产(很小的清算摩擦)2)有效存储 3)可以在24/7小时清算 4)可不断地按市价计算。对比一下,以一种较为常见的担保自动贷款,其中抵押物(汽车)可能面临意外的下降(未持续按市价计算,且无法向上升值),还有在违约时收回和存储也很棘手。

进入新贷款增长。考虑到加密借贷市场还处于早期阶段,这个领域的贷款玩家还不多。然而,这不是什么问题。可以考虑一下,更多传统银行和信用资金开始探索这个市场,加密借贷市场有超额抵押,这会导致相对较低的LTV(也就是贷款相对价值,相对于其他抵押贷款风险更低),同时管控借款人的成本也更低,同时更少的竞争,也能带来更高的收益。

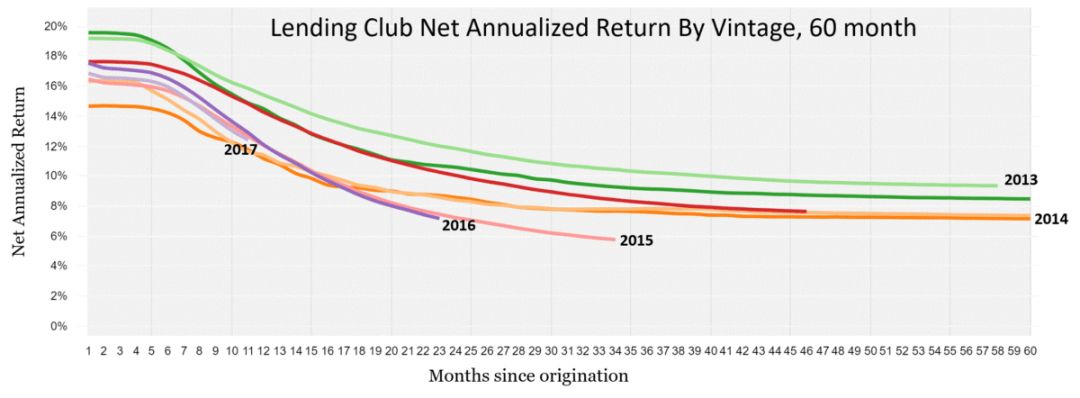

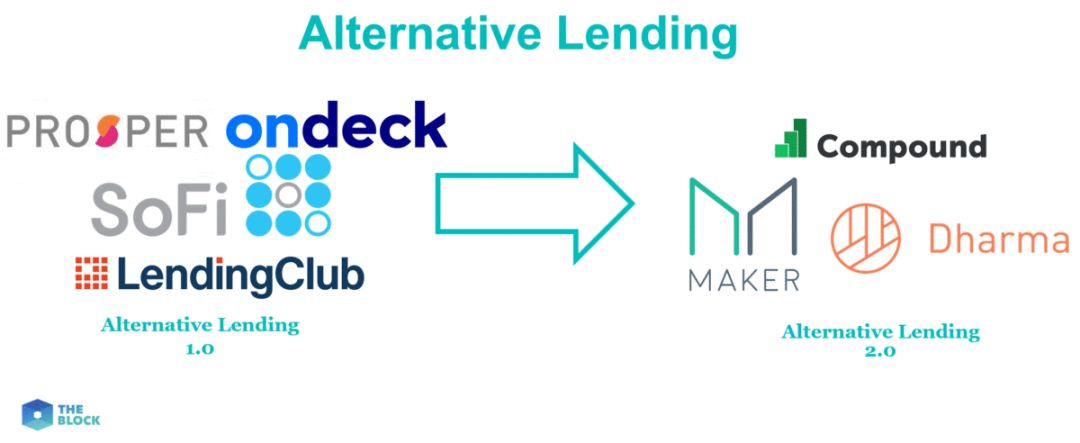

可以肯定的是,随着时间推移,更高的收益和回报将会吸引更多的玩家进入。这类似于随着时间推移,“替代贷款1.0”产品(如Lending Club)走向成熟。后者是一个有趣的趋势,随着这些产品的回报减少,新的差异化借贷产品会产生,可能会推动投资者寻求其他的信用机会,比如比特币的托管借贷或通过协议的非托管借贷。

Lending Club贷款的年化回报率近5年每年的回报逐步减少。

来源:Lending Club,The Block

非托管借贷协议的诞生提供了可替代的借贷机会。

对于借款人:

有潜力开拓更大的发展中信贷市场

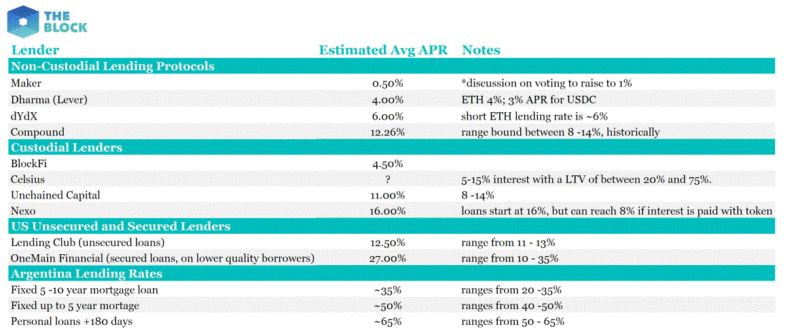

对于那些很少有机会获得低成本利率的借款人来说,(比如在阿根廷,180天的个人借款可高达65%左右的年利率),相对于其他贷款产品,借款人如果有BTC或ETH,他们所付出的金融成本要低很多。

这里有托管和非托管的加密货币担保贷款,它们都有多样化的利率。目前,借贷协议提供相当低的借贷成本(真正的无国界借贷),用Maker从0.50%左右到12%左右的复合利率(借入DAI)。然而,即使是托管的加密担保放贷者,如BlockFi和Unchained Capital可以提供更好的利率,它比通常在美国可以看到的担保贷款利率更低,而在这些贷款中,借款人的信用状况较低。

加密货币原生的企业和资金相关的信贷

信贷市场是产业的命脉。对于加密货币原生的企业,比如交易所、基金、1C0国债、比特币ATM等,有机会获得信贷,这些信贷以主流资产进行,在其资产负债表上允许更大的资产管理能力。

税收优势

能够在没有对持有加密资产实现资本收益时产生流动性,这允许税收套利。然而,考虑到潜在价格Y/Y的急剧下跌,相对于以前,很少借款人将能够利用这一个优势。

各种借贷产品的预估年平均利率

来源于Project/Company网站。阿根廷数据来自于CEIC Data,最新报告的#s’来自于2018年11月。

https://www.ceicdata.com/en/argentina/lending-rate-non-financial-private-sector/lending-rate-domestic-currency-fixed–renegotiable-mortgage-loans-5-to-10-years

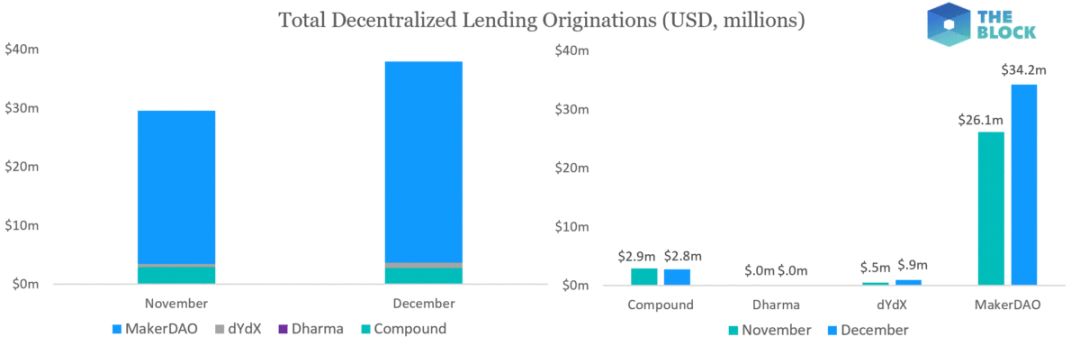

借贷协议的一个优点是透明和借贷数据的实时颗粒度,这些都是在链上公开的。2018年12月,整个去中心化借贷的增量(以太坊上)超过25%,在Maker发起的借贷量中有30%以上的增长(Maker发起90%以上的DeFi的借贷量)。

来源:Bloqboard,Loanscan.io,复合智能合约,dYdY智能合约,The Block

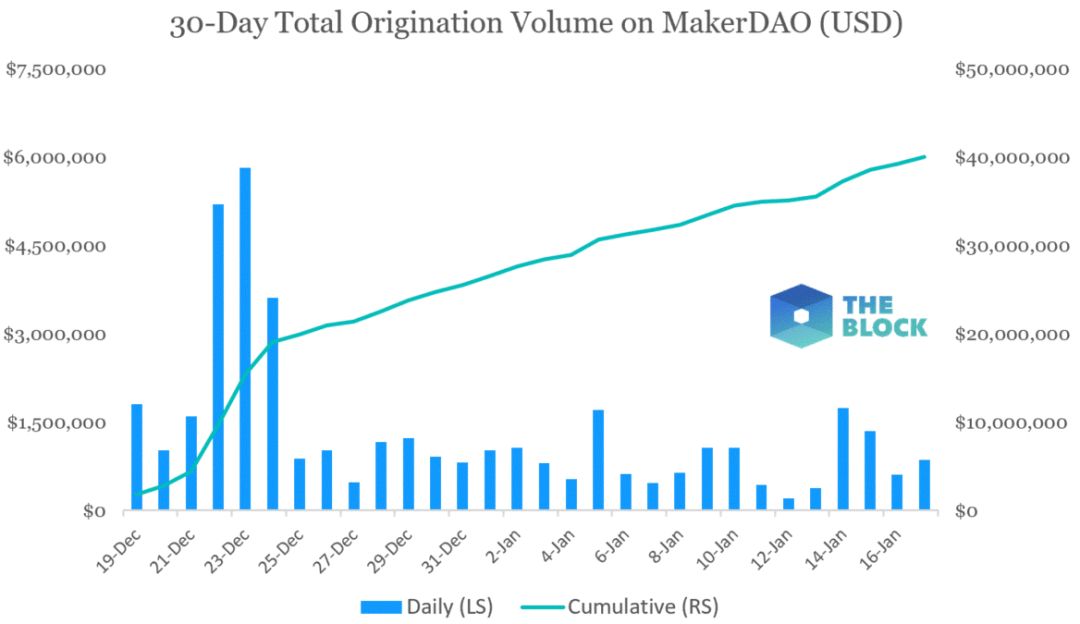

Maker发起的量在2018年12月份的第三周飙升(尽管ether的价格从12月21到25日之间移动约40%左右),并且此后不久逐渐减少。在过去三十天内有超过4000万美元的发起量。

来源:Loanscan.io,The Block

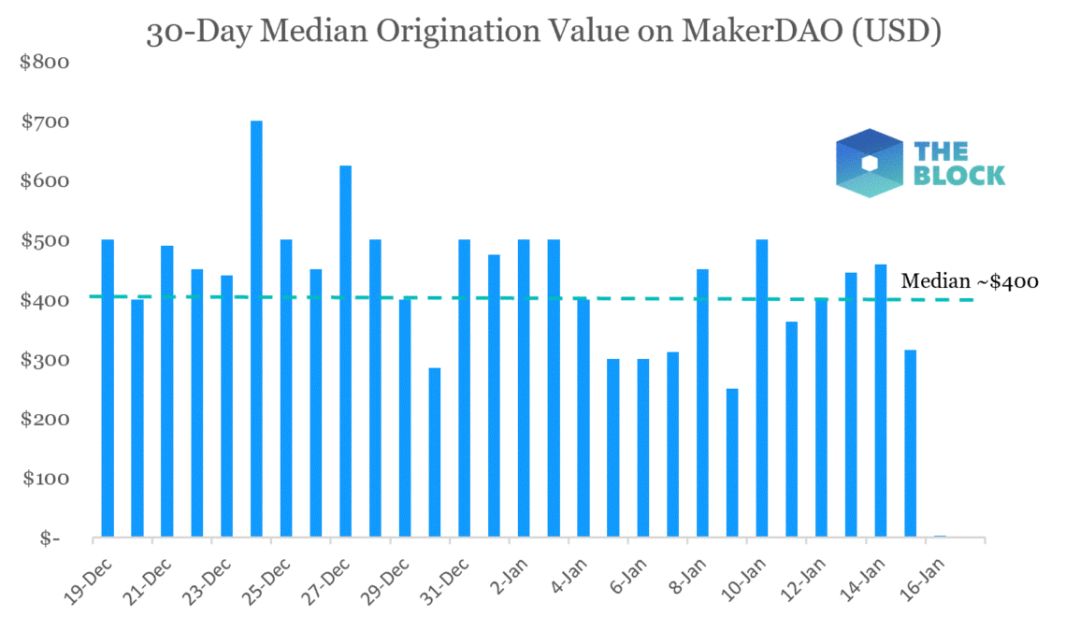

与此同时,在之前30天期间,Maker 发起约5700左右的贷款量,平均的贷款金额是7000美元,而中位数金额是400美元。

来源:Loanscan.io,The Block

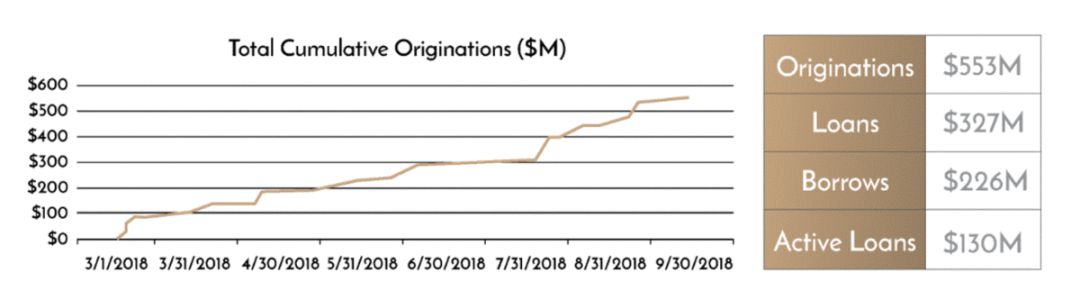

不幸的是,对来自托管贷款人的发起量,这并不相同。根据我们与一些这个领域主要玩家的沟通,很难推出目前发起的真实量。Genesis Capital有报道说是从2018年3月到10月有超过5亿美元的发起量,其中约1.3亿美元的未偿还的资产(放贷出去未归还),而同时第四季度的数据是缺失的(预计在2019年1月28日发布),它包括了BTC、USD的混合借贷,还有其他抵押品。此外,所报告的发起量中,其他玩家的数据是碎片化的,或者没有公开披露,然而,我们的估计是整个借贷的未偿还资产大概在“5000万美元到2亿美元”之间。

来源:Genesis Capital 3Q 借贷快照

竞争主要在利率,而不是期限和LTV。

贷款条件(如期限、抵押限制等)很大程度上是标准化的,它在利率差异的空间之外。借贷成本的多样化取决于承销商直接暴露的程度是否舒适,还有监管和合规分类。随着时间推移,利率的期望会逐步降低,最终价格类似于股票组合借贷。(LIBOR +2-3%)。

非托管借贷协议vs.传统托管放贷

相对于传统托管借贷,借贷协议有一些显著的优势和劣势。非托管借贷的一些优势允许最小化交易对手风险,全球24/7的借贷交易,同时还有更大实时的透明度进入未偿还借贷资产簿。

另外,借贷协议可能不适合所有借款人,有些借贷产品的UI/UX会产生更大的摩擦,链上数据的公开性质会削弱借贷的隐私。尽管加密借贷最近更多聚焦于非托管借贷协议的用途,托管类加密资产抵押的借贷是重要的发展趋势——通过更有效的协议进行竞争,提供强大的法币渠道,美元资金直接跟银行账户关联,并进行迭代和提供多样化产品组合的灵活性。

行业时事

深圳互金协会发布P2P退出指引 雄安新区区块链管理平台向农民工代付工资

案例分析

【保险的商业逻辑】(一)保险行业大变革

监管动态

深度观察

活动&荐书

清华大学五道口金融学院互联网实验室成立于2012年4月,是中国第一家专注于互联网金融领域研究的科研机构。

专业研究 | 商业模式 • 政策研究 • 行业分析

内容平台 | 未央网 • "互联网金融"微信公众号iefinance

创业教育 | 清华大学中国创业者训练营 • 全球创业领袖项目(报名中!点击查看详情)

网站:未央网 http://www.weiyangx.com

免责声明:转载内容仅供读者参考。如您认为本公众号的内容对您的知识产权造成了侵权,请立即告知,我们将在第一时间核实并处理。

WeMedia(自媒体联盟)成员,其联盟关注人群超千万