亚马逊医疗布局最全揭秘:AI、云、大数据、电商、保险、诊断……

点击上方“黑智”,选择“置顶公众号”

黑智专注AI落地,探讨AI商业价值

更多创业内容请访问http://www.iheima.com/scope/79

来源 | 动脉网

文 | 高康平

对企业利润最好的分配方式是投资,尤其是投资那些未来会很有前景的业务。

亚马逊的成长之路就是投资之路,从线上书店到全品类电商,从云服务到AI,亚马逊总是敢为人先地布局那些鲜有人看好的业务。但“神奇”的是,事情的走向总会证明亚马逊的前沿投资是合理的。

从2017年开始,亚马逊加大了在医疗领域的布局,包括投资癌症检测公司Grail、收购全食超市获得药品零售点、组建医疗科技团队1492、与巴菲特成立医疗合资非盈利公司、收购在线药房Pillpack……

在企业里,大家常问“为什么?”,这是个好问题。但是,同样重要的问题是“为什么不?”——亚马逊创始人 杰夫·贝佐斯

对一个骨子里写满扩张基因的公司来说,与其问亚马逊为什么要进入医疗行业,不如问亚马逊为什么不进入医疗行业。

在本篇文章中,你将看到:1.亚马逊简史:稳守主业与有序的多元化;2.亚马逊医疗业务布局梳理:步步为营的计划;3.亚马逊医疗布局优劣势分析:品牌、会员、资金、技术;4.亚马逊医疗版图大猜想:从供应链管理切入的提质控费。

亚马逊简史:稳守主业与有序的多元化

“亚马逊从第一天起就是一家科技公司,只不过刚好从事了零售”——亚马逊CTO,Werner Vogels

亚马逊由杰夫·贝佐斯创办于1994年7月,开始名叫Cadabra,后来改为亚马逊。公司注册在美国特拉华州,原因是该地税收较其他地区更加便宜。

1995年7月,Amazon.com上线,公司最早的业务是在网络上销售书籍,出售的第一本书是侯世达的《流体的概念和创意类比:计算机模型的基本机制的思路》。10月份,亚马逊公司开始面向公众提供服务。在最初的两个月中,其商品销往了美国所有50个州以及其他45个国家,每周的销售额达到2万美元。

1997年,亚马逊在纳斯达克证券市场公开募股,其第一份商业计划非常与众不同:它并不急切地期望在四到五年内实现大的盈利。这种“缓慢”的增长引起了许多股东的抱怨,他们认为这家企业的业绩增长不够迅速,无法使他们的投资提供合理的回报,甚至无法令公司在竞争中存活。

然而当互联网泡沫于21世纪初爆发后,亚马逊公司并没有像大量的电子商务公司那样倒下,而一直生存了下来,并最终成为互联网零售业的巨头。2001年的第四季度,亚马逊首次实现了盈利:财报显示当季营收超过10亿美元,净利约500万。这或证明了贝佐斯非传统的商业模式获得了成功。

目前亚马逊的主要产品及服务有:

在线零售业务——全品类电商,以及西雅图、贝尔维尤、柯克兰等地区的生鲜电商;

线下零售业务——亚马逊花140亿美元收购了一家绿色食品连锁超市,美国健康食品超市Whole Foods,它有400多家门店;

消费电子产品——Kindle、平板电脑;

媒体出版业务——亚马逊音乐、视频、IMDB网站;

软件技术服务——AWS云服务、AI、语音技术等。

2017年亚马逊销量在美国网络零售额比例为34%,2027年比重将达到53%,这同时也意味着,亚马逊销售在美国整体零售额中的占比2017年为4%,2027将达到12%。亚马逊2017年营收为1779亿美元,在财富500强美国公司中排名第26。

(2017年美国电商公司市场占比情况,资料来源,方正证券)

(亚马逊股价走势,资料来源:方正证券)

商务部对外投资和经济合作司资料显示,美国网络零售2018年预计为4450亿美元,预计2027年美国在线零售额将突破1万亿美元。美国电子商务协会数据显示,2017年网络购物占美国零售总额的12%,网络购物销量占全美线下与线下总销售的比例会越来越大。

亚马逊医疗业务布局梳理:步步为营的计划

医疗行业对亚马逊的吸引从其一开始建立就存在,最早在1999年到2000年,亚马逊就向Drugstore.com进行了投资,计划将其电子商务业务扩展到药店领域。但最终因为中间商、监管机构等原因,它的雄心壮志戛然而止。

到2017年左右,亚马逊重启了其在医疗业务上的雄心。

亚马逊医疗布局时间线

概括而言,亚马逊目前在医疗领域的布局主要集中在三个方面:网上药店、医疗用品批发业务、医疗科技服务。

① 网上药店

亚马逊以10亿美元收购网上药店PillPack之后,在医药分销领域取得了重大进展。通过这次收购,亚马逊可以为50个州的居民进行药品供应。PillPack根据每个人不同的用药需求对药品进行分包装和分发,这非常契合亚马逊的理念。此外,PillPack的处方药管理平台pharmacyOS与亚马逊的订单管理和履单服务很类似。

根据美国《药物供应链安全法案(DSCSA)》的规定,到2023年,药品供应链中的每一个实体都必须成为可互操作跟踪系统的一部分,每一个独立的单元(比如一个药瓶)都必须从头到尾能被追踪到。

亚马逊已经申请了批发药房许可证。结合从PillPack收购中获得的许可证,它只需要一个制造许可证就可以完成从端到端运输药物。这将使亚马逊能够直接处理来自制造商的产品,并在必要时重新贴标签或将其分成不同的单元。UPS已经拥有了自己的制造许可证,似乎已经能够完成整个环节。

② 医疗用品批发业务

相较于其他动作而言,B2B业务很容易被大家忽视,因为参与决策的是一小部分人,也不具备话题性,尤其是在医疗采购方面,长期是以合同供应和政府指定的方式进行。但没有争议的是,亚马逊正在进入医疗用品的B2B采购业务。

亚马逊的B2B采购主要服务三类客户:政府、教育、医疗服务。目前其医疗B2B业务由Chris Holt带领(头衔是Leader, Global Healthcare),Holt是位老将,本科是南加州大学马歇尔商学院的工商管理(1985-1989),毕业后去了Emery Worldwide做全球航线的后勤管理,1998年再回学校,在麻省理工进修物流管理。加入亚马逊之前,Holt在UPS、Tiger Medical Group和Cardinal Health工作过。

亚马逊B2B医疗采购提供从手术用品到医疗日常用品的数万种商品,在使用流程上需要注册与个人账号不同的企业账号,验证身份与需求,目前在全美50个州能提供医疗用品采购服务。目前亚马逊还不能提供医疗冷链服务,相关业务基础正在建设之中。

③ 医疗科技服务

亚马逊推出的Echo是一款带有视频功能的声控扬声器,非常适合用于监控,尤其是在家里。Alexa应用平台拥有来自Mayo Clinic和Libertana等机构的轻量级医疗应用程序,可以回答医疗问题、在紧急情况下发送警报,并帮助用户与护理人员沟通。

亚马逊可以处理HIPAA合规和语音技术的后端流程,同时通过Alexa和Echo为企业提供平台和分销渠道。Alexa正在全国各地的医院进行试验,包括Northwell、Mass General和Boston 's Children 's Hospital。

然而,由于Alexa还不符合HIPAA标准,该软件完成的任务通常仅限于非可识别的用途,例如外科医生的检查清单、患者的疾病和药物信息以及医院信息。如果Alexa符合HIPAA标准,使用范围可以得到进一步扩展。

亚马逊在2018年11月27日公布了Amazon Comprehend Medical产品,该产品使用机器学习模型来准确、快速地识别医疗信息,如医疗条件和药物,并确定它们之间的关系,例如药物剂量和强度。使用者可以通过简单的API调用访问产品,无需机器学习专业知识,无需编写复杂规则,也无需培训模型。主要面向的是医院客户,降低医疗文件处理成本,快速准确地从医疗记录中提取信息。

亚马逊已经为现有的医疗保健公司提供了几种AWS解决方案,尤其是在安全和合规方面。AWS重点关注的是基因组学,它对支付者、提供商、研究人员等相关者越来越重要。由于测序成本的下降以及临床环境中筛查和使用的增加(例如肿瘤分析),对分析这些数据集的计算能力和存储能力的要求也相应地提高了。

亚马逊医疗布局优劣势分析:品牌、会员、资金、技术

我们将从四个纬度分析亚马逊医疗布局的优劣势。

品牌:★★★★★

亚马逊以其良好的客户体验在全球都享有良好的口碑,如果亚马逊进入医疗健康领域,这会为其加分。

会员:★★★★

Prime会员是公司的核心,公司持续通过增加会员福利提升会员的粘性。2018年亚马逊首次披露了会员注册人数已超过1亿人,公司在6月将会员费从99美元涨到119美元,但7月PrimeDay会员订阅仍实现历史最快增长。2017年收购的Wholefood也已加入到Prime会员计划,显示了协同效应。

资金:★★★☆

分析认为,2018年是亚马逊收入利润释放的一年,近几年收入同比加速增长,利润率达到历史新高,并持续释放。

(亚马逊2004-2017年营收数据,资料来源:Statista,单位:10亿美元)

广告业务增长很快,对盈利有很大的贡献。根据第三方数据显示,亚马逊目前在美国在线广告市场份额排在第三位,紧随google和FB之后,预计是2018年行业内增长最快的公司。与传统的两大数字广告巨头相比,亚马逊也有着自己的优势,按照亚马逊现在的交易规模、客户数量、点击次数、眼球数、视频新内容以及整体生态圈的规模,亚马逊的广告潜力巨大,变现还处于早期,市场预计2022年亚马逊广告收入能做到200亿美元。

作为一家全球领先的上市公司,亚马逊如果下决心要投资一项新业务,资金不会成为它的困难。但是,今时不同往日,投资者对一个成熟公司的宽容度正在降低,如果亚马逊要说服投资者在一个全新的领域投入大量资金,也是件不容易的事儿。

技术:★★★

亚马逊2005年开始布局云业务,过去几年中AWS云服务的市场份额占据着绝对的优势。研究机构Synergy Research Group的数据显示,亚马逊云服务占云基础设施市场的33%,微软占比为13%,谷歌占比6%,亚马逊的市场占比超过了微软、IBM、谷歌的总和,但需要关注,竞争对手的云业务增速也非常快,追赶很快。

战略性产品Alexa也在持续增加新的技能,与更多的品牌商合作接入更多产品线。目前,Alexa平台开发了超过4.5万种技能,超过2500多个品牌,1.3万件的智能家居设备被消费者使用。亚马逊的智能设备Echo等产品已将AI融入到了家庭生活,并于Prime打通,形成智能家居的生态闭环。

当然,这些技术都不是医疗领域的技术,对于亚马逊来说,医疗领域是一个完全陌生的领域,无论是制药公司、器械公司、医疗保险还是医药零售,都不同于线上零售业务,亚马逊需要重新学习,并找到专业的人来操盘。

亚马逊医疗版图大猜想:从供应链管理切入的提质控费

亚马逊之所以能够“颠覆”或者说是重塑零售行业,关键词是提质和控费,在非电商时代,零售商品价格很不透明,交易过程冗长,造成价格成倍的上涨。电商直接、点对点的方式让消费者得到了实惠,不仅有效降低了价格,在新技术改造之下,传统零售也有了更好的服务意识。

亚马逊还通过自建物流的方式让在线零售拥有了全新模式,这给了线上零售几乎等同于显现的消费体验。在“线上线下结合”方面,亚马逊通过自建Amazon GO商店以及收购Whole foods超市,获得了更稳定的线下入口,保持了服务的一致性。

亚马逊的强处在于供应链管理能力,无论是书籍还是3C产品,亚马逊都能精准地对需求和供应进行分配,既服务卖家也服务于买家。

与零售行业相比,医疗产业链更加复杂,而且有时候并非需求和供给的二元关系。

(医疗产业链,资料来源:方正证券)

对于亚马逊而言,现在摆在面前的机会是重构药品、医疗器械等产品的供应链。从逻辑上讲,下一步应该是完善PillPack的网上药房,以实现当日配药。亚马逊可以通过在Whole Foods建立一个零售药店和/或销售点来实现这一目标,或者在其业务不那么强大的地区与独立药店合作。

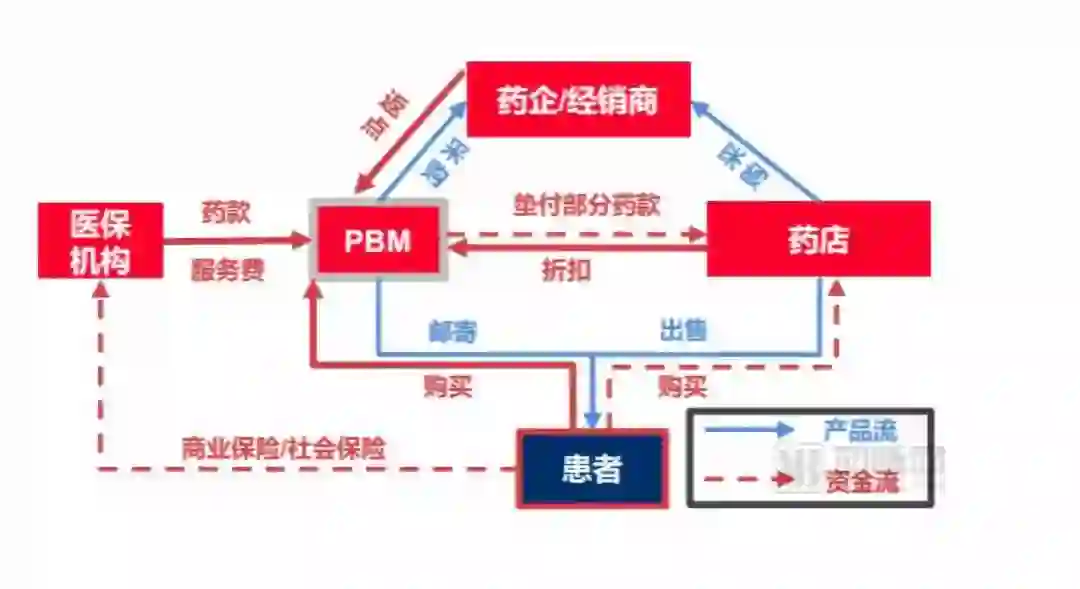

一旦亚马逊建立了针对最终患者的药物递送系统,它就可以代替传统上的药品福利管理机构(PBM),为支付者提供药品福利管理。这样做的好处包括为患者建立一个药房网络,代表小型健康计划和自保雇主对药品价格进行谈判,监测患者服用药物中的异常情况(如药物依从性差)等。亚马逊Prime会员可能会顺势成为亚马逊PBM业务的会员。

与制药行业一样,供应链目前错综复杂,充斥着各种中间商。制造商与分销商进行交易,而分销商与代表医院进行谈判的药品集中采购组织(GPO)进行交易,以降低药品和技术的成本(尽管有时医院会直接进行谈判)。

其他一些可能的方向还包括:

利用智能家居技术,推动家庭护理

亚马逊智能音箱可能成为医疗服务的一个入口(目前已经有一些这样的案例),例如为老人、小孩提供家居护理与安全警报;与其他医疗硬件产品结合,实时监测用户健康状况等。

建立线下实体诊所

亚马逊可以在Whole Foods商店内测试和调整诊所的概念,然后在医疗保险/医疗补助受益人更多的地区建立其他诊所。对亚马逊来说,在Whole Foods设立诊所是一种快捷的方式。

快捷诊所是美国零售药店经营主们近期最喜欢的业务,CVS health和沃博联WBA都在旗下近千家门店提供建议诊所,不仅能够为患者提供方便,也能有效降低医疗成本。这种模式几乎是多赢的,药店增加了人流、解决了专业服务问题,而保险机构获得了实惠。

进入医疗保险领域

美国雇主需要为员工购买医疗保险,对很多企业来说,日渐升高的医疗支出已经成为企业沉重的负担。保险的本质是一种金融服务,把分散的不确定性变成大致的概率,既然亚马逊已经和地球上最会投资的伯克希尔哈撒韦公司合作,保险业务也在规划之中。

强化医疗科技投入

云大物移智区块链等新技术正在医疗健康行业崭露头角,亚马逊有一定的业务基础,可以追加布局。

亚马逊最终有可能会打造一个覆盖医疗服务、医疗供应链、医疗保险、医疗科技、患者管理及健康管理为一体的服务模式,这不仅会让自身的医疗成本降低,也会惠及更多企业和个人。

如果亚马逊的例子不好理解,看看国内阿里健康的发展就是一个很好的样本:从医药电商业务切入,推出“医药新零售”;然后逐渐深入到医疗的核心场景——医院,打通挂号、咨询、诊疗、用药等环节,并提供人工智能辅诊导诊软件和技术服务。两家电商和互联网巨头在医疗布局上的时间、逻辑、节奏都高度一致。

对于改变医疗领域,亚马逊具有极大优势,因为这一领域的中间商以赚取利润为主要目的。尽管还存在各种障碍,包括市场领导者、既定流程以及买家对新玩家的普遍担心,但亚马逊进军医疗领域将会改变当前整个体系,或者迫使现有玩家变得更具竞争力。这即是模式上的创新,也是资本的胜利。

*本文由动脉网(ID:vcbeat)授权黑智发布。黑智,关注AI落地与AI商业价值。

黑智专访

纳人 姜海峰 众趣科技 高翔

拍拍赚科技 汤劲武 图森未来 陈默

投资人说