悄然蒸发超100亿市值,人造肉终究是场「资本骗局」?|智氪

近两年来,不少曾被资本疯狂追捧的热门赛道悄然走下神坛,人造肉便是其中之一。

2019年,比尔盖茨押注的人造肉第一股Beyond Meat成功上市,将人造肉概念推向高潮,上市首日收盘暴涨163%,上市仅一个多月市值便突破100亿美元。然而,今年以来,Beyond Meat的惨淡业绩令市场哗然。Beyond Meat 2022财年上半年营收同比下滑0.43%,净亏损同比扩大321.14%。股价也是跌跌不休,2021年至今Beyond Meat股价已累计跌去九成。

国内公司方面,2019年,随着Beyond Meat上市,人造肉概念股迎来股价强势上涨周期。其中表现尤其亮眼的是Beyond Meat原材料供应商双塔食品,其在2019至2020年7月,不到两年的时间内股价累计暴涨逾600%。而随着人造肉市场降温,双塔食品的业绩、股价也呈现出下滑趋势,近两年来市值蒸发超百亿元。

那么,人造肉概念究竟为何熄火?作为人造肉原材料供应商的双塔食品还是否值得关注?

本文试图解答以下问题:

1、双塔食品目前的财务状况如何?

2、双塔食品还有想象空间吗?

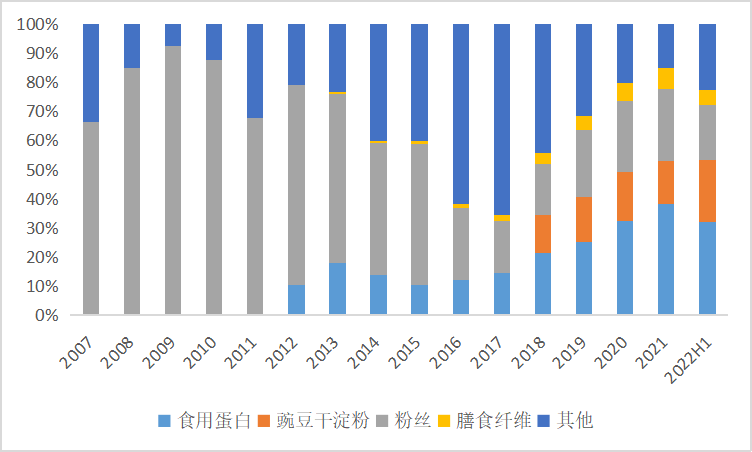

双塔食品以生产粉丝起家,是行业内规模最大的粉丝生产企业,占据龙口粉丝约20%的市场份额。2008-2011年间,粉丝贡献的收入占比一度高达66%以上。之后,双塔食品的收入结构逐渐多元化,随着豌豆蛋白等新业务的逐步并表,粉丝的收入占比不断下降。

2012年起双塔逐步向豌豆全产业链延伸,在原有业务基础上增加豌豆加工业务,产品主要包括豌豆蛋白、淀粉、膳食纤维等。自2018年起,豌豆蛋白已超越粉丝业务,成为双塔食品的第一大收入来源,也是其实现收入增长的主要推动力。

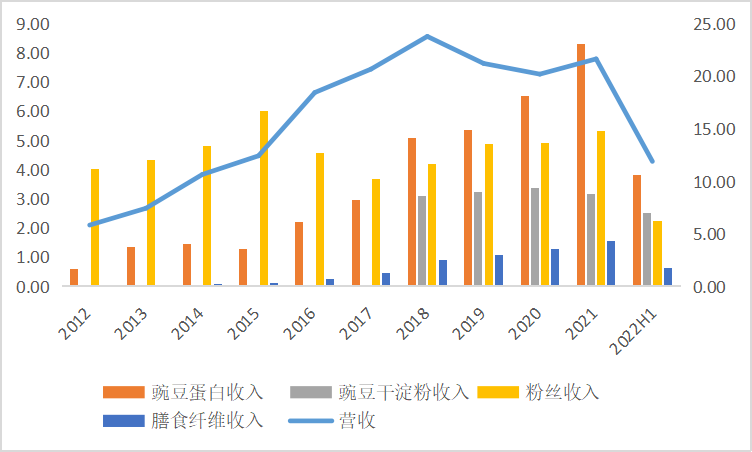

在业务多元化的驱动下,2012-2021年间,双塔食品的营收规模由5.84亿元增加至21.65亿元,9年CAGR为15.5%,其中豌豆蛋白业务增长最为迅猛,同期CAGR达33.5%,增速远超公司整体业绩。2022H1,双塔食品的豌豆蛋白收入占比为32.07%,同期豌豆干淀粉、粉丝、膳食纤维及其他产品的收入占比则分别为21.26%、18.69%、5.4%、22.58%。

收入的区域结构方面,粉丝、淀粉和纤维产品以国内销售为主,蛋白类产品以国外销售为主,2021年国内收入占比为56.77%,国外收入占比为43.23%。

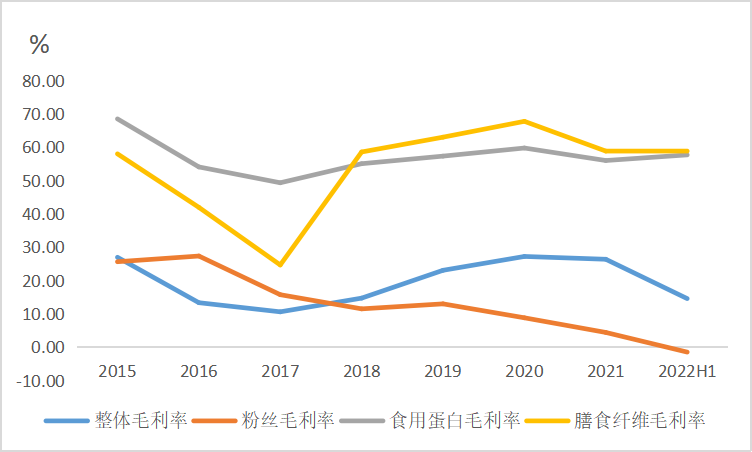

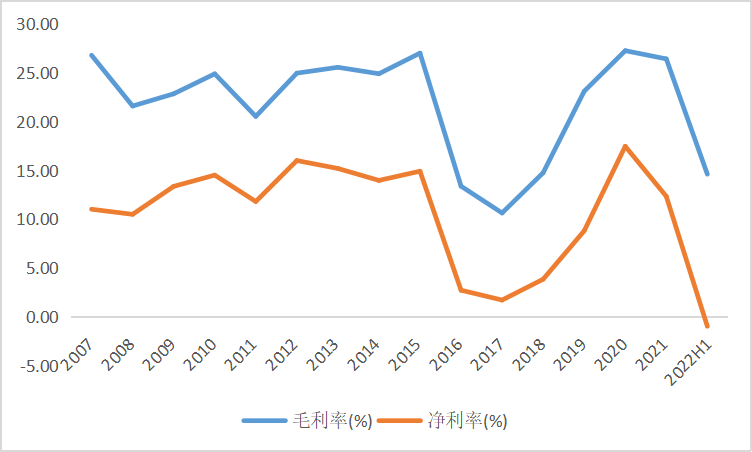

推动收入增长的同时,豌豆蛋白、膳食纤维等高附加值业务的扩张也进一步优化了双塔食品的盈利水平。从毛利率来看,豌豆蛋白、膳食纤维的毛利率长期高于粉丝,2018年-2022H1,豌豆蛋白、膳食纤维两项业务的毛利率均达50%以上,呈逐年上升的趋势。

粉丝业务毛利率则常年在10%-20%左右,并呈逐年下滑的趋势。所以,随着豌豆蛋白、膳食纤维等高毛利、高成长性业务的相继并表,双塔食品的整体毛利率自2017年开始触底回升,由2017年的10.64%提升至2018年的14.75%。

图:双塔食品各项业务毛利率;来源:Wind,36氪整理

不过,2021年以来,双塔食品的毛利率再次出现下滑,2021年及2022H1分别同比下滑0.84和18.26个百分点至26.4%、14.61%,主要原因在于这两年间上游原材料价格大幅上涨,营业成本扩张速度远超营收增速。作为最大的成本项,原材料在2022H1的营业成本占比高达72.94%。

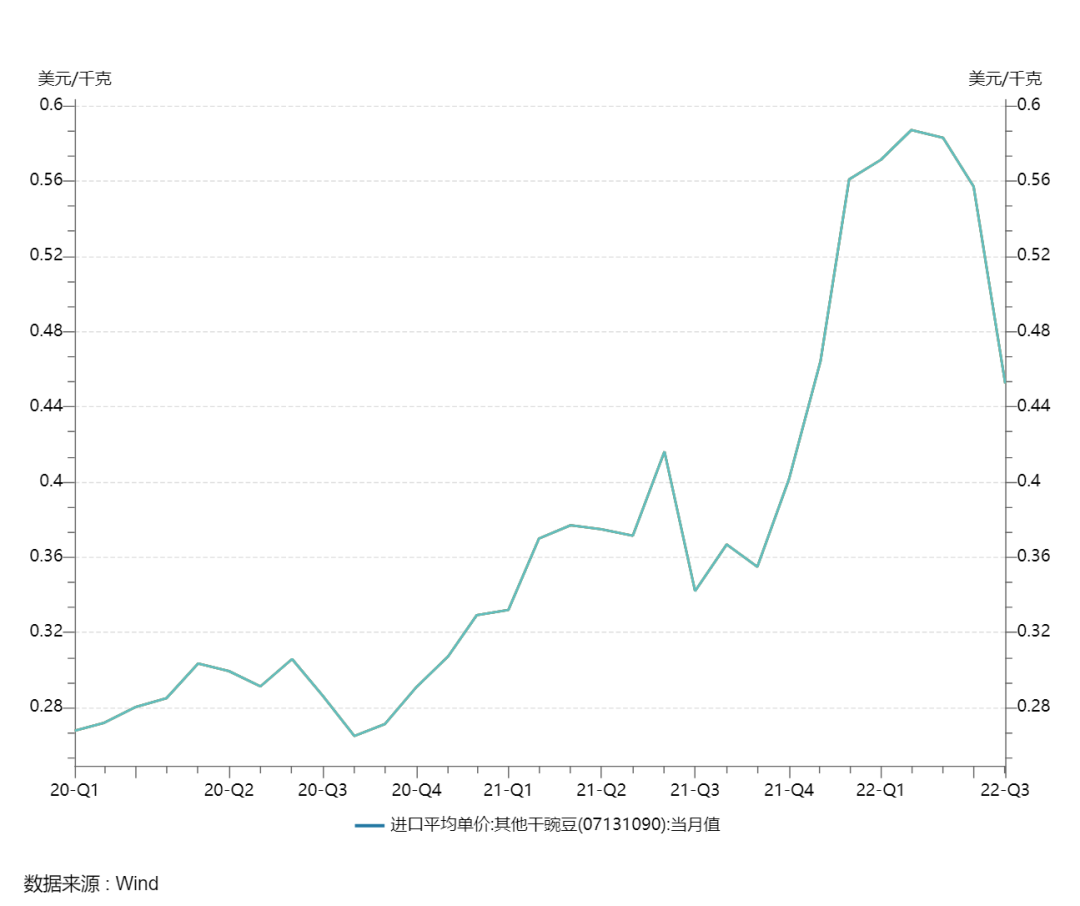

双塔食品的主要原材料是进口豌豆等农产品,因此进口豌豆价格波动成为拖累其毛利率水平的最主要因素。如图,根据海关统计数据,从2020年开始,豌豆价格出现大幅上涨,尤其进入2022年后,豌豆价格总体保持高位运行。过去两年间,双塔食品的主要外购原材料价格同比变动均超过30%,大幅压缩了双塔食品的利润空间。

图:干豌豆进口平均单价;来源:Wind

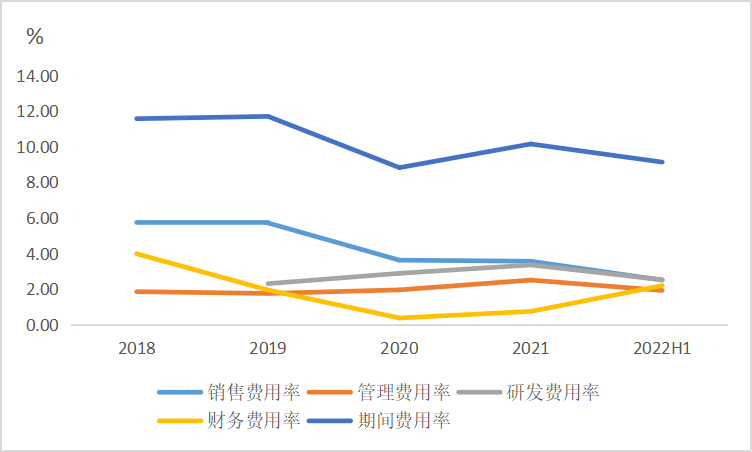

费用方面,近三年来,由于海外业务收入占比在30%-40%左右,在汇兑损益的影响下,双塔食品的财务费用率波动最为显著,2019-2022H1分别为1.94%、0.37%、0.74%、2.19%。

主要受新会计准则影响,双塔食品将运费归至主营业务成本,同期销售费用率持续下降,2019-2022H1销售费用率分别为5.71%、3.62%、3.56%、2.5%。

整体而言,从近五年的数据来看,销售费用与财务费用对冲后,研发费用率和管理费用率又相对稳定,双塔食品的期间费用率录得10%±1-2pct,基本保持稳定,对利润变化影响不大。图:双塔食品期间费用率;来源:Wind,36氪整理

图:双塔食品期间费用率;来源:Wind,36氪整理

图:双塔食品毛利率及净利率;来源:Wind,36氪整理

人造肉市场熄火影响短期业绩水平

当前,无论是业绩还是股价,双塔食品均陷入低谷期。展望未来,双塔食品在资本市场还有想象空间吗?

公司未来的业绩水平主要取决于兼具规模与成长性的业务,从目前的收入占比来看,豌豆蛋白是双塔食品的第一大主营业务,从收入增速及毛利率来看,豌豆蛋白和膳食纤维是其近三年来增长最快,毛利率最高的两项业务,但由于膳食纤维收入规模尚小,2022H1收入占比仅5.4%,因此,豌豆蛋白业务的后续发展成为影响双塔食品业绩水平的核心因素。

然而综合多方面因素与主流市场观点,均认为短期内,受下游人造肉市场需求收缩等因素的影响,双塔食品的豌豆蛋白业务有可能进一步下滑或增长放缓,从而影响整体业绩水平。

在过去很长一段时间里,市场给予了人造肉相当高的预期,也涌现出Beyond Meat这样的人造肉大牛股。其历史背景是随着健康、环保、动物保护意识的提升,用植物蛋白替代动物蛋白消费理念的兴起。

根据BCG和Blue Horizon Corporation的研究结果,到2035年,全球食用的十分之一的肉、蛋、奶制品和海鲜将由替代蛋白质制成。报告称,到2035年,在技术创新与政策支持下,替代蛋白市场增长速度可能将提高至22%,替代蛋白市场份额将由2020年的2%增长到11%。

在这一趋势下,豌豆蛋白作为主要的植物蛋白种类之一,开启了广阔的市场空间。在能量棒、零食和保健品等豌豆蛋白产品的基础上,近年来被资本热捧的人造肉进一步打开了豌豆蛋白的市场空间。

人造肉根据不同的原料及加工工艺可以分为植物肉和细胞肉两个类别,以大豆蛋白、豌豆蛋白为原料加工制成的植物肉是目前人造肉最主要的商业化方向。《2021中国植物肉行业洞察白皮书》指出,中国对植物性肉类的需求将在未来5年内增加200%。据Euromonitor预测,到2023年,中国人造肉市场规模将达到130亿美元。

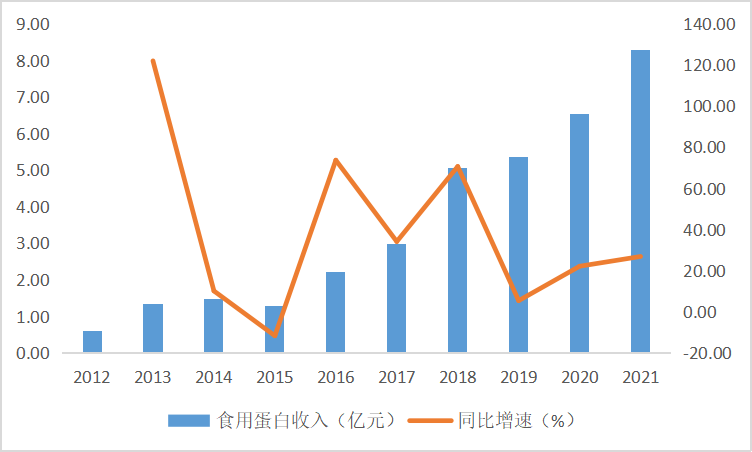

以植物肉为首的下游旺盛的市场需求直接带动豌豆蛋白生产企业业务快速增长。以双塔食品为例,2012-2021年,双塔食品豌豆蛋白业务的收入规模由0.60亿元扩大至8.29亿元,CAGR达33.5%。

图:双塔食品食用蛋白业务收入增长趋势;来源:Wind,36氪整理

关于植物蛋白的供需格局,根据双塔食品2021年报中的表述,欧洲及美国对植物蛋白的年需求量约为127万吨,日本每年对植物蛋白的需求量约60余万吨,加上澳洲、新西兰、加拿大、南非等发达地区的市场需求,全球对于植物蛋白的年需求量应该在230万吨以上,而彼时全球的大豆蛋白产能接近200万吨,豌豆蛋白产能仅23至24万吨,合计不足230万吨。

这样供给偏紧的供需关系使得国内豌豆蛋白生产商也能在国外市场分得一杯羹,双塔食品生产的豌豆蛋白主要销往海外,与人造肉企业Beyond Meat、杜邦、雀巢等巨头均有合作。

2019年以前,二者的合作方式主要为:双塔食品将进口豌豆加工成豌豆蛋白,出口至美国的一家中间工厂,而后再运至Beyond Meat工厂,主要用于Beyond Meat的低端产品牛肉碎和鸡肉条。2019年,双塔食品与Beyond Meat签订购销合同,直接向Beyond Meat供货,不再通过中间商,也标志着双塔食品正式进入Beyond Meat供应链。

然而,自2021年以来,由于疫情导致的供应链紧张,叠加消费需求减弱,以及消费习惯转变等因素,使得植物肉市场开始降温。

据报道,数据显示,2020年美国人造肉销售额同比增长45%,但2021年全年总销售额则下降0.5%。根据《2021中国植物肉行业洞察白皮书》数据,2019年12月至2020年12月,国内针对植物基公司的投资事件达21件,同比增长500%,约占整个食品及保健品赛道的10%,而2021年只有4起相关投资事件。

终端需求大幅收缩,以及现阶段对植物肉在认知上仍缺乏广泛认同,导致植物蛋白市场的供给偏紧的格局被打破,转变为供大于求。这种供需关系的转变之于企业,体现在以Beyond Meat为代表的人造肉企业业绩大幅下滑,再往上游则是以双塔食品为代表的豌豆蛋白供应商存货激增、销售额下滑等为重要标志。

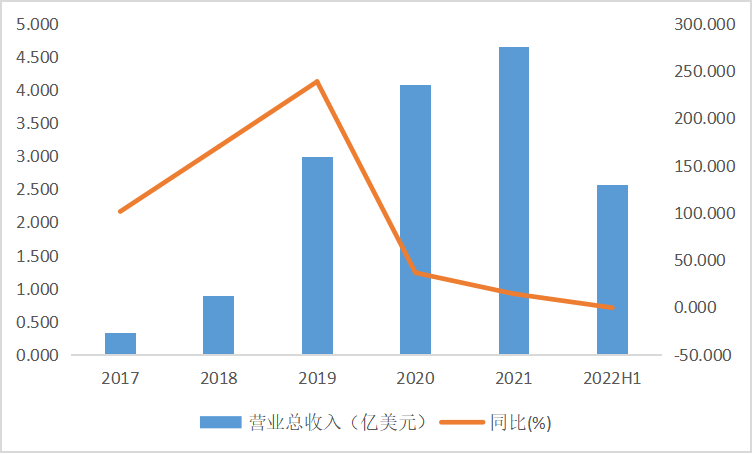

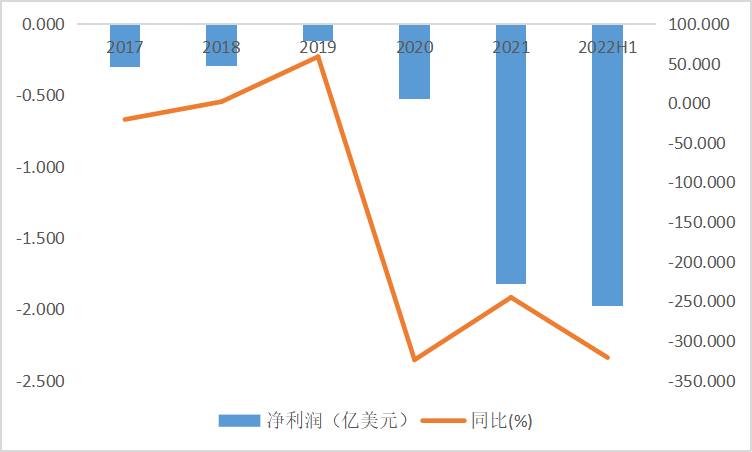

自2020财年开始,Beyond Meat的营收增速开始逐年下滑。2019财年营收增速为238.77%,2020、2021财年营收增速则减缓至36.55%、14.24%,2022财年上半年的营收更是同比下滑0.43%。净亏损也持续扩大,2022财年上半年,Beyond Meat净亏损1.976亿美元,亏损同比扩大321.14%。

图:Beyond Meat各财年净利润及增速,2022H1为截至2022年7月2日止6个月;来源:Wind,36氪整理

相应地,2022H1,双塔食品豌豆蛋白业务收入首次出现同比下滑,存货周转天数由2021年的142.71天增加至150.08天,存货周转率由2021年的2.52%降低至1.2%。

而抛去疫情带来的负面影响而言,人造肉行业短期内也面临技术、成本、价格等发展瓶颈,增大了推广的难度。对于Beyond Meat等人造肉制造商而言,技术创新是打造产品竞争力的根基,同时作为消费品牌又要砸钱推广。

因此,在高昂的营业成本基础上,研发和营销是最大的费用项,进一步增加成本压力,拖累利润水平。2021财年,Beyond Meat投入的研发费用为6695万美元,研发费用率达14.4%;销售费用达2.09亿美元,销售费用率达44.9%。

高昂的成本决定了人造肉不菲的售价,高于真肉的价格也是人造肉无法大规模在消费者群体中普及的重要原因之一。例如,Beyond Meat天猫旗舰店的植物汉堡牛肉饼单盒(226克)原价40.9元,而市面上同规格的真牛肉饼价格仅为28元左右。

总结来看,尽管已开始大规模商业化,但人造肉产品的发展仍处于初期阶段,商业模式尚未完全成熟,在疫情及全球经济下行的背景下,市场需求大幅缩减,相关企业业绩出现下滑。人造肉企业的模式在当下难以被验证,市场对人造肉企业的坏预期自然也传导到了上游原材料供应商们。

随着资本市场对人造肉概念开始冷却,相关企业被炒至巅峰的估值难以在业绩上兑现,估值泡沫开始破裂。人造肉产业链上下游企业股价纷纷大幅下跌,2021年至今,Beyond Meat股价已累计跌去九成,同时期内双塔食品股价则发生腰斩。

豌豆蛋白的下游应用并不只有人造肉,还包括固体饮料、能量棒、早餐谷物、烘焙食品、宠物食品等。双塔食品2021年在固体饮料领域的应用占到食品级豌豆蛋白的50%,植物肉领域的应用占食品级豌豆蛋白的20%。虽然短期内人造肉需求大幅下滑,但随着人们健康意识的提升,豌豆蛋白行业在其他下游应用层面仍具有一定的增长空间。

双塔核心业务所处的食用级蛋白领域,在技术上也有所区分,主要分为大豆蛋白和豌豆蛋白,由于豌豆蛋白与大豆蛋白等其他植物蛋白相比,具有非转基因、无过敏源、零胆固醇、低脂肪等优势,因此成为市场争相布局的重点。

不过,相比大豆蛋白,豌豆蛋白产量较少,迅速扩产的难度较大,其主要原因有三:

1.豌豆蛋白的原料黄豌豆主要生长在北美、欧洲和俄罗斯等平均气温较低的地区,受自然条件的限制,全球豌豆供应量有限,所以增产幅度较小;

2. 豌豆中的蛋白含量较低,大豆中的蛋白含量为30%,而豌豆中的蛋白含量仅有2%,因此对提纯技术的要求较高;

3. 豌豆蛋白的提纯过程中会产生大量废水废料,对工厂的环保技术提出更高的要求,加工成本进一步增加,导致小型企业无法承受。

这些限制条件决定了生产豌豆蛋白是一项技术与资金密集型产业,龙头企业拥有规模优势,而小企业进入门槛较高。因此,豌豆蛋白的产能相对集中,竞争格局稳固,全球的豌豆蛋白制造商主要集中在欧洲和中国,中国企业主要包括双塔食品、东方蛋白、健元食品等,双塔食品豌豆蛋白产能占全球豌豆蛋白近40%。

双塔食品的豌豆蛋白业务之所以能在全球占据头部地位,主要得益于技术、价格等方面的优势。豌豆蛋白提取技术一直处于行业领先水平,是目前市场上唯一同时掌握湿法工艺、干法工艺、新干法工艺等三种提取技术的企业。

双塔食品值得关注吗?

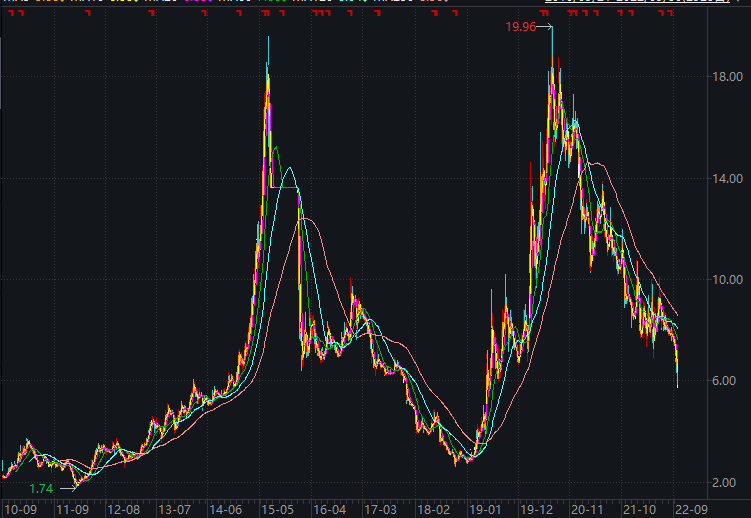

2010年上市至今,双塔食品股价共经历过两波大的上涨周期,最近的一次是2019-2020年,其股价随着人造肉概念的火爆一路飙涨,到达19.96元的历史最高点后开始一路下跌。

图:双塔食品股价走势;来源:Wind

从估值来看,目前双塔食品仍然存在估值较高的风险。根据Wind数据,截至发稿,A股食品行业可比公司的市盈率TTM中位值为27.04倍,而双塔食品市盈率TTM则高达201.66倍,远超同业平均估值水平。以2022年上半年陷入亏损的业绩表现来看,当前双塔食品的业绩水平显然也不足以支撑如此高的估值。

如前文所述,短期内,受疫情、经济环境、贸易环境等因素影响,双塔食品面临原材料价格波动带来的成本压力,由于人造肉市场需求收缩,其第一大主营业务豌豆蛋白收入有可能进一步下滑或增速放缓。收入、成本双向承压,双塔食品业绩水平短期内有可能进一步走低。

当前的股价中,很大一部分定价来自于之前人造肉概念带来的泡沫,核心需求萎缩与成本激增的共振下,业绩下滑叠加不妙的预期导致估值压力巨大,股价短期内或将继续回落。除却人造肉概念,双塔食品未来的主要看点在于豌豆蛋白在人造肉以外下游应用的增长前景,以及深耕传统业务。

豌豆蛋白方面,2021年以来,在原材料价格上涨的情况下,双塔食品加大豌豆原料储备,以加快豌豆蛋白产能扩产速度,随着产能扩张,有望进一步提升市场份额。但需要注意的是,在豌豆价格持续高位运行期间,豌豆蛋白业务或将继续拖累公司整体业绩水平。

传统业务方面,粉丝作为双塔食品的根基业务,有望持续受益于产能扩张,市场份额提升。双塔食品是行业内最大的粉丝生产企业,市占率达20%以上。随着方便速食行业的快速增长,国内粉丝需求量不断上升,但粉丝行业竞争格局较为分散,以双塔食品为首的龙头企业具有规模优势,公司规划未来三年粉丝产能将达到10万吨。

总结而言,长期来看,双塔食品的粉丝业务基本盘稳固,豌豆蛋白业务仍具有一定的增长前景。不过,对于豌豆蛋白业务而言,核心需求收缩以及成本高企是最主要的发展瓶颈,原材料的周期性也在一定程度上决定了公司业绩具有一定的周期。

因此,豌豆价格高位运行将持续压制公司的业绩增长,在此期间市场也将继续给予其偏空预期。同时,人造肉概念的持续证伪,也将成为共同压制公司估值的另一大利空。

中原证券《双塔食品公司深度分析:植物肉市场为公司打开发展空间》

36氪旗下公众号

👇🏻 真诚推荐你关注 👇🏻