换技术型 CEO、请回已退休前英特尔高级研究员 Glenn Hinton,是否能解英特尔的困局?

![]()

1 月 13 日晚,英特尔宣布 CEO 司睿博将于 2 月 15 日离职,继任者为 VMware 首席执行官帕特 · 基辛格。英特尔换帅的消息一出,引起了大量关注,股价大涨 6.97%。换一位技术型 CEO,英特尔能逆天改命吗?

很多人对此持积极态度,但也有观点认为换帅并不能解决英特尔面临的问题。著名分析师 Ben Thompson 在最新博客《Intel Problems》中,指出仅凭换 CEO 解决不了问题。

2013 年,Brian Krzanich 新任英特尔 CEO。当时 Ben Thompson 撰文分析了这一决策对英特尔的影响,认为这是英特尔的机会。但这么多年过去,事实证明 Ben 对英特尔情况的估计过分乐观。其错误性体现在两个方面:首先近期新任 CEO Pat Gelsinger(基辛格)取代的并非 2013 年上任的 Brian Krzanich,而是 Brian 的继任者 Bob Swan(司睿博)。很明显英特尔并未抓住机会。更重要的是,现在问题已经不是能否抓住机会了,而是关乎生存。

Ben Thompson 在博客中列举了英特尔面临的五大问题,并提出了两种解决方案。

2013 年那篇文章过分乐观的另一个原因是,当时英特尔已然陷入大麻烦。英特尔过度关注速度而忽视能耗管理,导致最终在 iPhone CPU 的竞争中站不稳脚跟;另外尽管经过多年尝试,英特尔仍无法打入安卓市场。

这给英特尔带来的伤害要比盈利深刻得多。在过去二十年中,构建更小型高效处理器的成本飙升至数十亿美元。这意味着,投资新制程节点的芯片公司必须有更多的收入来支撑研发。而目前该行业中收入的主要来源是智能手机,过去十年智能手机的销售量高达数十亿。而英特尔并未从中分一杯羹,甚至其 PC 营收也已停滞数年。

使英特尔仍屹立不倒的是云计算领域的爆炸式发展,但到了投资下一代制程节点的问题上,不成功便成仁。

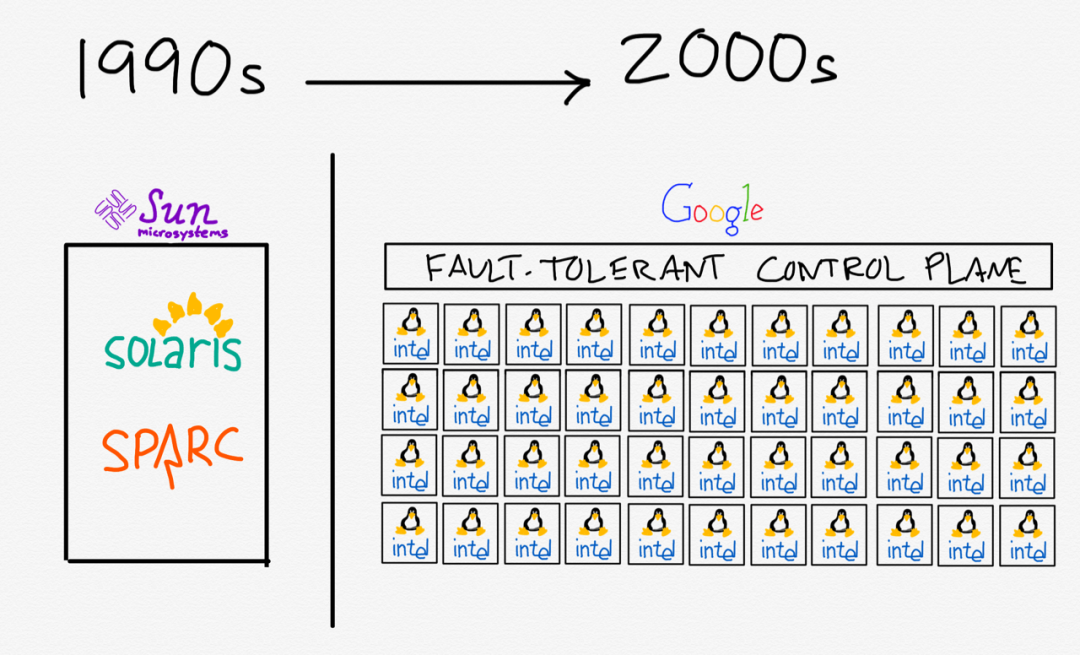

不久前,英特尔还是一个来降维打击的角色。服务器市场最初的主导者是 Sun 微系统公司这样的综合性公司,其产品价格很高,后来 PC 营收的暴涨使得英特尔快速提升性能同时降低价格。当然,PC 的可靠性无法与集成服务器相比。但在本世纪初谷歌就意识到,其所提供服务的规模和复杂度意味着构建真正可靠的堆栈是不可能的事情,解决方案是基于(相对)廉价的英特尔 x86 处理器构建数据中心。

![]()

过去二十年,谷歌使用的解决方案被每一家主要的数据中心运营商采纳,x86 处理器成为默认的服务器指令集,英特尔因而成为最大的受益者之一。这得益于英特尔的专有芯片设计和优秀的制造能力。英特尔的竞争对手 AMD 偶尔在桌面端威胁到英特尔,但它仅在中低端笔记本电脑上占优势,而在数据中心业务上,AMD 的市场份额甚至不到 5%。

通过这种方式,英特尔逃脱了微软在后 PC 时代的命运:微软不仅没赶上移动市场,也被服务器市场排斥在外,服务器运行的是 Linux 而非 Windows。当然,微软一直尝试在设备端(通过 Office)和服务器端(通过 Azure)推广 Windows,然而微软近期的发展正是由 Windows 的衰落推动的——Office 上云,Azure 拥抱 Linux。在这两个案例中,微软不得不接受其差异化战略从拥有 API 到大规模服务现有客户的转变。

在 2013 年那篇《The Intel Opportunity》中,Ben Thompson 提到英特尔也经历了类似转变:英特尔的差异化战略长期建立在芯片设计与制造一体化之上,而移动市场意味着 x86 会像 Windows 那样堕落到只占整个计算市场的一小部分。而这也正是机遇。

如今,大多数芯片设计公司都是无晶圆厂,AMD、英伟达、高通、联发科、苹果都没有自己的工厂。这带来的影响是:半导体制造商成为世界上最资本密集型的行业,AMD、高通等很乐意专注于更高边际收益的芯片设计工作。

然而,很多设计工作越来越商品化。毕竟,几乎所有移动芯片都基于 ARM 架构。支付 ARM 芯片授权费后,苹果等公司可以进行修改,然后让晶圆代工厂制造芯片。也就是说,这些芯片在设计上差异不大,但移动芯片设计不会像英特尔霸占 PC 市场那样出现一家独大的情况。

另一方面,芯片制造能力越来越稀有,因而也愈发珍贵。事实上,今天只有四家主要的晶圆代工厂:三星、格罗方德、台积电和英特尔。

海量需求、有限的供应商、高准入门槛,这是成为芯片制造商的好时机。也就是说,这是英特尔的好时候。毕竟,在这四家厂商中,最具优势的就是英特尔。唯一的问题是英特尔对自己的定位仍是芯片设计公司。

对此,Ben Thompson 并不建议英特尔放弃 x86 业务,他在脚注中写道:

英特尔当然应该保留 x86 设计业务,但这不应成为其唯一业务,未来甚至不应是英特尔的主要业务。

事实上,x86 业务盈利能力很强,以至于英特尔没有采取这样的激进措施,而正是这一点导致了英特尔的坠落:英特尔虽然没走微软的老路,但这不意味着它在作出转变时,没有感受到业务重大转变带来的财务损失。

过去十年,受到移动市场巨大需求的推动,以及与最好的半导体制造设备提供商 ASML 等合作,台积电获得巨大收益,芯片制造能力超过英特尔。

英特尔已失去苹果 Mac 业务,部分原因在于苹果自研的 M1 芯片。值得注意的是,除了芯片设计以外,采用台积电 5nm 工艺制造是 M1 芯片获得优秀性能的重要因素。

同样,在桌面端市场中,AMD 芯片的速度超过了英特尔,并且在数据中心市场上也极具竞争力。AMD 改进的部分原因在于更好的芯片设计,但采用台积电 7nm 工艺也是重要因素。

大型云提供商逐渐增加自有芯片设计的投入,如亚马逊基于 Graviton ARM 的处理器已进行二次迭代。Graviton 的部分优势来源于设计,另一个重要因素是它采用了台积电 7nm 工艺。

简而言之,英特尔正在丢失在 PC 市场中的份额,在数据中心市场上 x86 服务器面临着 AMD 的威胁,同时亚马逊等云提供商也在开发处理器。更不用说其他专用数据中心运算(如基于 GPU 的机器学习)的增长了,这方面的处理器由英伟达等公司设计、三星等公司制造。

使英特尔陷入如此危险境地的正是上述问题:这家公司错过了移动市场,过去十年凭借服务器芯片带来的增长来提供芯片制造所需投入,此刻英特尔比以往任何时候都需要投资更多,然而它已无法失去任何市场份额。

这还不是最糟糕的。英特尔任命新任 CEO 的第二天,台积电发布了 2020 第四季度财报,并给出了 2021 年的资本支出预期。

据彭博社报道,台积电预计今年将把资本支出提高到 280 亿美元,以保障其技术领先地位,并在美国亚利桑那州建厂以服务美国客户。这一计划引发了全球芯片股上涨。

至少目前,英特尔可能失去了其处理器领导地位。这家公司将继续保持芯片设计带来的收益,通过将尖端芯片生产外包给台积电来抵制 AMD 的威胁,但这只会稳固台积电的领导地位,对于解决英特尔本身的问题毫无用处。

此外,Ben Thompson 还探讨了地缘政治对英特尔的影响。

在陈述完英特尔面临的问题后,Ben Thompson 提出了两个解决方案建议。

英特尔需要一分为二。芯片设计与制造一体化是英特尔的基础,但现在一体化已变成了阻止这家公司继续前进的限制。英特尔的芯片设计被芯片制造所拖累,而其芯片制造业务也存在激励问题。

理解芯片市场需要明白一件事:芯片设计带来更高边际收益。例如,英伟达的毛利率在 60~65% 之间,而为英伟达生产芯片的台积电毛利率接近 50%。由于芯片设计与制造一体化,英特尔的毛利率一贯接近英伟达,这也是英特尔自有芯片总是其制造业务优先项的原因。而这将意味着英特尔为潜在客户提供的服务变差,改变制造方式来满足客户和纳入最佳供应商的意愿降低(进而导致收益降低)。这还牵扯到信任问题:英特尔的竞争对手愿意将芯片设计共享给英特尔吗?尤其是它还优先生产自家的芯片。

解决该问题的唯一方式是分拆芯片制造业务。增建与第三方合作必需的客户服务部门需要时间,更不用提使其与台积电等公司的合作(相对)便捷的海量芯片 IP 构造块了。不过,如果之后英特尔真的分拆芯片制造业务,则最强大的刺激因素是:生存。

这也为美国向芯片行业投资打开了大门。去年 9 月,据外媒报道,美国拟补贴 250 亿美元以扶持英特尔等厂商。但目前,美国补贴英特尔是一件没有道理的事,英特尔实际上并未提供美国需要的东西,而且这家公司的文化和管理问题无法用钱来解决。

因此,美国联邦政府补贴项目应该以购买保障的形式展开:美国将以 B 价格构建数量为 A 的美国产 5nm 工艺处理器,以 D 价格购买数量为 C 的美国产 3nm 工艺处理器,以 F 价格购买数量为 E 的美国产 2nm 工艺处理器等等。这不仅为新分拆出来的英特尔芯片制造业务带来生意,还可以激励其他公司进行投资,说不定格罗方德将重回赛场,或者台积电在美建造更多晶圆厂。在自由资本的世界中,或许最终将是某一家创业公司愿意勇敢一试。

这个建议当然将问题过度简化了,芯片制造还有很多要考虑的因素。例如,此前为了降低劳动力成本在海外建造芯片封装厂,但现在芯片封装流程已实现完全自动化,可以将这些工厂再迁回美国。最关键的是,使美国重获竞争力需要很多年,美联邦政府有责任,英特尔也有责任抓住机遇,但它必须首先接受「芯片设计与制造一体化模式将要结束」这一现实。

https://stratechery.com/2021/intel-problems/

AAAI 2021线上分享 | 基于知识增强,百度新型视觉-语言预训练模型ERNIE-ViL取得多项任务SOTA

在百度被AAAI 2021接收的论文《ERNIE-ViL: Knowledge Enhanced Vision-Language Representations Through Scene Graph》中,研究者们提出了一种基于知识增强的视觉-语言预训练技术,基于场景图知识构建了场景图预测任务,从而学习到刻画细粒度语义对齐的联合表示,在视觉问答、视觉常识推理等五个多模态典型任务上取得了 SOTA 效果,并取得视觉常识推理 VCR 榜单的第一名。

1月28日20:00

,论文共同一作、百度自然语言处理部高级研发工程师唐尼

为大家详细解读此研究。

添加机器之心小助手(syncedai5),备注「AAAI」,进群一起看直播。

© THE END

转载请联系本公众号获得授权

投稿或寻求报道:content@jiqizhixin.com