饿了么危矣?

作者 | 褚杏娟

在美团点评市值首次突破 2000 亿美元,成为港股仅次于阿里巴巴、腾讯控股的第三大市值互联网公司之际,饿了么悄悄开启“百亿补贴”、找流量明星代言,开始花大价钱做活动。两者相比之下,饿了么的形势显得不太乐观。

“阿里收购饿了么,美团外卖似乎更安全了。”评论员柳华芳曾经的一句调侃如今看起来似乎成真了。

据媒体公开报道,2017 年,美团外卖占市场份额 53.9%,饿了么占 29.8%,百度外卖占 13.7%。加上后来收购的百度外卖,饿了么方面的市场份额总计为 43.5%。

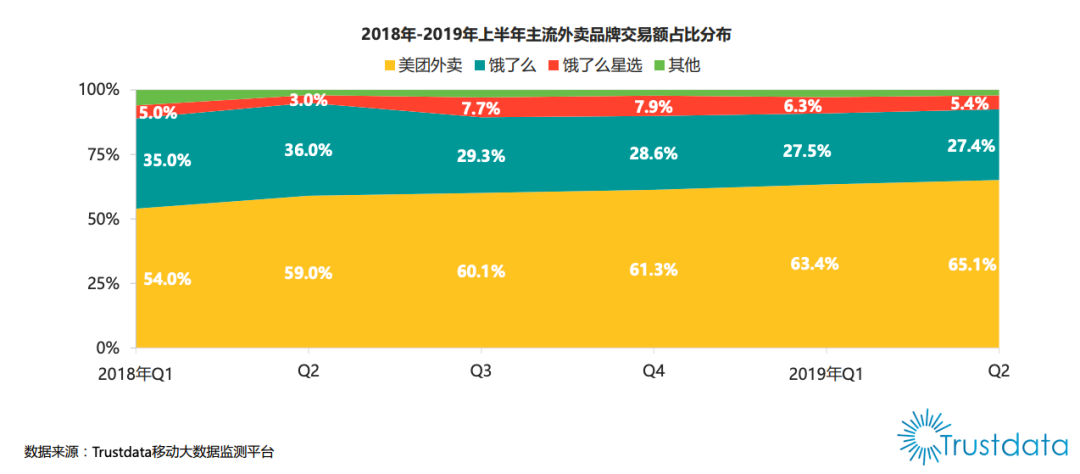

据 Trustdata 统计数据,2020 年第一季度,美团外卖的市场交易份额达到了 67.3%,而饿了么及其旗下“饿了么星选”共计 30.9%。也就是说,饿了么被阿里收购两年多以来,市场份额反而缩水大约将近 30%。

数据来源:Trustdata 移动大数据监测平台

2018 年 4 月,饿么了被阿里以 95 亿美元的价格全资收购。这一年,阿里本地生活公司总裁王磊信心满满:“饿了么目前只有一个重点,就是夺回市场份额。”王磊的目标是 50%,他认为占领了 50% 市场份额,饿了么就掌握了竞争的主动权。

但王磊在第二年就改变了说法。“去年因为竞争,会更多看份额,今年我会看得更宏观,更多看整个市场的增长率。”王磊在 2019 年 6 月接受媒体采访时这样说到。

阿里收购饿了么后,用了一年左右的时间整合团队。王磊在去年表示,自己最重要的工作就是将平台都换到阿里云架构上,并与淘系的数据打通。去年 10 月,王磊在发布的员工信中表示,饿了么口碑与阿里集团完成全面整合。

也是在去年,美团首次实现了盈利。财报显示,美团在 2019 年全年经调整净利润约 47 亿元,而 Q4 经调整净利润达 22.7 亿元,远超行业预期。同年,美团不断拓展新业务,先后开发了地图、“菜大全”、”馒头直聘“等项目,并重启了共享充电宝业务。

美团点评股价走势,来源:同花顺

内部数据打通容易,但在如何建立组织架构的问题上,阿里似乎还在摸索。

据媒体公开报道,3 月份,阿里本地生活服务公司宣布口碑和饿了么合并调整为三个事业群:到家、到店、商家中台和创新,另设立三个事业部:物流事业部(即时配送事业部)、新零售和生活服务。调整后,中台将统一收集,产品将统一归至一个大团队。

5 个月后,饿了么再次调整组织架构。据晚点 LatePost 报道,阿里本地生活服务公司未来将更加注重饿了么与阿里集团的协同,同时将全国 24 个区缩编成 7 个大区,管理层级更扁平,但权利更加“集中”。

一位饿了么前员工对 InfoQ 表示,其所在城市的团队内部很乱,裙带关系严重,“绩效结果再好不如关系好,内部搞政治不搞业务”。同时他也透露,在其离职后团队领导更替频繁,内部变化很大。

前阿里员工也在社交平台表示,饿了么和阿里内部并不融洽:饿了么连“阿里味”的权限都没有。“阿里内网,有 1000 多个帖子在讨论饿了么的危机,但饿了么自己人看不到。”有员工抱怨道,饿了么像极了“阿里高级外包”。同时,有员工爆料称其内部已经形成了口碑、饿了么、阿里巴巴、百度外卖和客如云五个派系,派系间斗争十分严重。

业内分析人士易嘉对 InfoQ 表示,口碑本身归属支付宝支付体系,而饿了么并入阿里后,要解决与口碑体系的关系等问题,指挥作战人员的融合考验、不同文化交锋的损耗是可想而知的。

阿里巴巴 CEO 张勇在收购饿了么时用了一个比喻:“以前本地生活服务领域大家都在抢二楼,今后饿了么可以直接站到六楼去”。这是阿里的自信,但也是这份自信让阿里当时选择用自己的整套管理及考核体系来管理饿了么,将一线业务人员的决策权收回,产生了很多外行指导内行、一线员工无法做决策的现象。

易嘉认为,阿里对控股公司的运作一直存在一个问题:阿里内部管理人员本身不少是没有一线贴身作战经验的,更偏互联网,所以内部业务协作效率会有问题。就像阿里对门店传统经营的理解相对美团会弱些,从早期淘点点到口碑的半吊子可窥一斑。

而王磊在去年接受媒体采访时也间接承认了这点:吃过猪肉和见过猪跑真的不一样。

“之前一个微信红包群里,饿了么和美团的红包基本是一半一半,但现在基本都是美团,饿了么的红包点开也是空的。“饿了么用户小月表示,现在用饿了么点外卖都是从支付宝里点进去,已经不用饿了么的 App 了。

这其实反映了饿了么、美团与其背后的阿里、腾讯的资本角逐。腾讯持有约 20% 的美团点评 B 类股,约占美团点评总股份的 18%。

据 QusetMoble 数据显示,今年 6 月,饿了么 App 活跃用户数量为 4530 万,饿了么支付宝小程序上的活跃用户数量 3296 万,两者重合用户量 165 万;美团外卖 App 6 月活跃用户数为 5398 万,美团外卖微信小程序的活跃用户数为 9670 万,两者重合用户量达 590 万。

从上面的数据可以得出,在 6 月,支付宝为饿了么贡献了约 43% 的活跃用户,而微信则为美团贡献约 66% 的用户。借助阿里和腾讯的生态,饿了么和美团都得到了更多用户流量。不过,微信对美团的赋能效果看起来更好一些。

美团早期经由团购切入生活服务,通过横向发展酒旅票等业务场景同步赋能外卖,发展后劲相对充足。同时,美团对下沉市场的占领更强。极光数据显示,下沉市场用户点外卖时,首选美团外卖的用户占比达 73.7%,而首选饿了么的用户占比仅为 24%。

饿了么虽然发展较早,但多元业务核心还是以外卖为主,后续才加入新零售生活业务。

7 月 10 日,王磊在饿了么升级发布会上提出了“身边经济”的概念,表示饿了么的未来战略就是在每个用户的“身边”,打造应有尽有的生活圈。一周后,饿了么新版上线。除了熟悉的外卖,超市便利、丽人医美、买菜、送药等都被推荐到新版饿了么首页的显著位置,还增加了主打短视频、直播的“真香”频道。

但易嘉认为,饿了么目前重点还是在牵制美团外卖业务,本地赋能更多是依靠阿里天猫、支付宝。饿了么早期被看重,一方面是其作为生活场景入口,可以补充线下业务场景缺口,更重要的是满足支付宝在 B 端数字化升级业务领域进行渗透的需求。

支付宝在支付领域已经遇到瓶颈。央行收归互联网支付清算权到网联清算,后续还会推出电子货币、统一支付结算二维码,银联、银行的数字化也在加快,阿里需要更多的生活重度黏性捆绑住用户,掌握商家和产业供应链。外卖场景业务是最成熟的一块,饿了么便成了攻坚的排头兵。

如今,饿了么和美团的竞争日益激烈,也越来越“不留情面”。

7 月底,美团取消了支付宝的支付通道,王兴直接在饭否上表示:“淘宝为什么还不支持微信支付,微信支付的活跃用户数要比支付宝多,手续费也比支付宝低。”一波未平,一波又起。没多久,饿了么将美团告上法庭,称美团强迫商家“二选一”,而这并不是两家第一次对簿公堂。

阿里在 2020 财年第一季度业绩报告中表示,饿了么 GMV 于 4 月出现正增长。第二季度,饿了么即时配送业务单笔订单的单位经济效益为正。

美团财报显示,美团餐饮外卖收入增幅在第二季度由负转正,增至 145.4 亿元人民币,同比增长 13%,GMV 为 1088 亿,同比增长 17%。

业内分析人士陈鹏对 InfoQ 表示,饿了么的组织能力不如美团。“管理讲的是规则,组织讲的是人,组织研究的是怎么把人连接成一个整体。相比之下,王兴有着更强大的组织能力。”

因此,陈鹏并不太看好饿了么与美团的对抗。“现在属于存量市场博弈,一个事业部对抗一个大公司,结果显而易见。大公司会同时开设很多项目,大部分项目都是一个团队来做,跨部门协作效率相比创业公司更低。同时,阿里的本地生活服务体系内包括饿了么、飞猪、淘票票,但这不是阿里巴巴的战略主线,无法集中优势资源来做大做强。”

不过,易嘉表示,虽然美团在运力(骑手)运营的效率成本较低、高端商家相对渗透较高,但随着多元业务和新业务的探索,也将面临更多的商业化和对商家和运力的管理压力。而饿了么目前相对侧重数字化生态赋能升级,在用户补贴上有阿里大生态流量、输血后方扶持。

阿里本地生活的机会重点在于,能不能快速渗透到 B 端的信息、业务流程和经营链路数字化中,饿了么现阶段应该重视运营效率。易嘉表示:“饿了么懂业务,加上支付宝、阿里云的技术,如果能放下一些利益,把组织这块事情协同好,大生态赋能效应利用好,还是有机会超越的,哪怕餐饮外卖没机会,在其他生活领域也是有机会的,特别是智慧城市、政府、生活和民生项目。“

易嘉认为,这场对抗是两个企业和背后资本的博弈,会是一个长期的切磋过程,完全垄断从某种层面来说不太可能出现。目前市场数字化渗透率预估不到 10%,还有很多中小企业虎视眈眈,大家都要有长期作战的心态,最终赢的是耐心、服务,核心还是看组织。

应受访人要求,易嘉、小月皆为化名。