钱皓:收入增长近3倍,实现两个月度盈利,美图将迎来拔足狂奔?

美图在发布17年H1财报前扑朔迷离的市场反应,引发人关注。一边是机构股东连续增持、内资持续买入,以及两次入选恒生成分股;一边是VC四大机构的减持套现,似乎是冰火两重天。

今天,半年报终于千呼万唤始出来。不仅毛利同比大增近五倍,有两个月实现净盈利,上半年收入甚至已经超过了去年全年收入,达21.8亿元。

蔡文胜曾直言,99%的投资者还没看清美图目前的价值。那么,在拿到这样一份财报之后,我们应当如何理解美图继去年底上市以来的最新成绩,备受关注的美图,未来又会向何处去?

01

财报亮点简析

17H1总收入21.798亿元,同比增长272.3%。

其中,“互联网服务及其他”分部业务增速尤其亮眼,同比增长762%至2.468亿元,占总收入的11.3%;别忘了,这个数字在去年同期只有4.9%。

增长主要来自美拍直播虚拟道具付费,收入增至1.642亿元,同比增长59倍;在线广告收入8263万元,同比增长219%。

虽然智能硬件收入也保持了高增速,同比涨247.1%至19.33亿元,但占总收入比重从95.1%下降至88.7%。美图似乎在迅速摆脱“一家卖手机的公司”的调侃。

在用户增长上,截至6月30日,美图整体MAU达4.813亿人,同比增长7.8%。其中,美图秀秀MAU1.13亿,同比增长9.7%;美拍MAU1.52亿,同比增长7.9%,美颜相机MAU1.14亿,同比增长1.3%。

得益于规模效应的提升,销售及营销开支费用率为11%,同比改善23.6个百分点。行政开支费用率4.4%, 较去年同期改善7.6百分点;研发支出费用率9.1%, 改善6.4百分点。

美图17H1亏损较去年同期的21.9亿元大幅缩小为1.3亿;其中经调整的净亏损收窄至3320万元,同比下降了87%。值得注意的是,据未经审计的每月管理账目,美图在上半年的3月和5月实现了净利润为正。

公司毛利上升到4.353亿元,较去年同期增长484.4%。上半年,公司整体毛利率达20%,而去年同期为12.7%。

02

商业化布局加快

这半年美图都做了啥?

美图公司已围绕大众对“美”的需求,建立了包括摄影、视频平台、电商和智能硬件等多业务在内的产品矩阵。

多产品矩阵有利于不同App之间实现流量互换,并且在线上流量红利消失的今天,实现战略协同。

美团点评CEO王兴就曾经说过,在科技变革的前半段因为风险大,需要用小团队探索。但到了后半段,整合成为了释放红利的方式,多业务的公司更有优势。

在此产品矩阵基础上,17年上半年,美图继续加快国际化和商业化的脚步。

美图产品矩阵的海外用户群体,在高基数之上继续迅猛增长。财报显示,在4.8亿月活用户中,海外MAU已超过9300万,占19%。论海外用户群体占比,美图已经是BAT都难以望其项背的中国互联网“远征军”。

同时,美图持续与海外众多优质渠道、媒体、资源合作,用更本土化的方式与海外用户对话,也拉高品牌调性,反哺国内市场。比如,潮自拍与FENDI、PUMA等国际时尚大牌合作滤镜;美图秀秀的手绘自拍特效在Instagram和Twitter上展开病毒式传播,等等。

最受瞩目的无疑是增长强劲的“互联网服务及其他”板块收入。得益于上半年算法推荐优化与“美拍M计划”等创新商业模式的有效落地,短视频社区广告营收成为了核心驱动力。

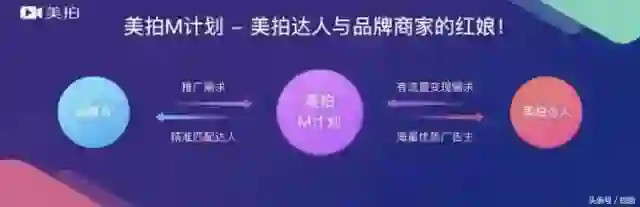

在美拍三周年庆典上,“美拍M计划”正式发布。它好比是平台短视频达人与品牌方的“红娘”,后者发布推广需求后,平台通过大数据精准匹配达人进行短视频内容制作,并在内容发布后做算法推荐和精准分发,强化营销效果。

M计划的价值在于,一方面赋予了达人更好的内容变现效率,让他们更有动力持续生产优质内容;同时便于品牌做精准内容营销,触达目标受众。最终体现到财报中,也让美拍在其中分享到了合理的收入回报。

在智能硬件板块,今年2月,美图手机发布新款机型T8,创下了美图手机历史以来的最高价位3999元。在天猫、京东、苏宁等电商618中,美图成功突围众多手机大牌,一度问鼎日榜销售额冠军。

03

长期向上空间

确定与不确定性并存

美图的商业变现一直是个颇具争议的话题。要衡量其未来的商业价值天花板的高低,关键在于从什么角度理解其商业模式。市场上不乏观点认为,美图的产品矩阵仍然工具属性太强,不容易变现。

但事实上,美图早就已经从工具向社区方向转变,比如美拍。公司的近5亿月活中,约有三分之一是美拍的月活用户。

美拍已经从2014年上线之初用户日均使用时长13分钟的视频工具,跃升为现在日均使用36分钟的视频社区产品,甚至比Snapchat的30分钟还要高。

美图的长期发展,既有相对确定的部分,也有能见度较低的部分。

美图目前500亿元级的市值,体现的仍然仅是美图作为工具的用户流量价值,并没有把在此之上可能的社交、电商等衍生服务与商业变现的潜力考虑进来。

由于美图搭建了一个丰富的App矩阵,掌握着高频、健康的流量,这部分市值不会有太大下行空间;并且获客已经是沉没成本。

未来美图一旦找到商业化的核心突破口,无需额外增加多少带宽和人员成本,几乎是“坐享其成”,因此上行空间一旦被打开,业绩释放会非常显著。

比如,陌陌在早年积累了“陌生人交友”这一差异化的消费场景,也锁定了一批刚需用户;一旦直播的风口到来,陌陌就能将场景迅速迁移到新的风口中,加快商业变现。你想认识漂亮妹纸的需求和场景没变,变的只是直播这一种交互形式而已。

同理,美图也积累好了AI时代的关键能源,需要等待新的商业场景落地。每天,美图处理的用户照片多达2亿张,为其后期在人工智能、人脸识别方向的商业模式开拓积累了一笔宝贵资源。

未来若有新的商业化场景出现,美图有潜力迅速出击,成为最先尝到胜利果实的那一个。

当然,基于AI的商业探索还需加快速度。因为用户会把图片资料分享至社交平台,美图的数据并不具有排他性,抢占先机更为重要。

相比起AI,目前短视频广告是美图的货币化能见度最高的板块;并且参照陌陌、微博(秒拍)、Snapchat等短视频平台,我们发现美图的这一商业化上升空间潜力也不小。

17年Q2,陌陌、微博、Snapchat的单用户季度收入分别是3.42美元 /MAU、0.70美元/MAU和0.71美元/MAU。

而美图的上半年ARPU值约为4.5元/MAU,相当于单季度只有2.26元,也就是0.34美元/MAU。即便不考虑陌陌直播板块的吸金能力,单和微博以及Snapchat做比较,也足以说明,美图短视频社区的广告收入水平,还有较大的提升空间。

04

结语

互联网素有“得用户者得天下”之说。在移动互联网流量触顶后,掌握稀缺流量资源的美图,下一步棋该怎么走,关键在于找到匹配自身能力模型并且有潜力的商业变现场景。而最终的方向还需要耐心试验和等待。

如同深山掘金,未知与惊喜往往并存,这也是美图的魅力所在。

作者:钱皓

更多原创精品,点击关键词获取