都2022年了,还有互联网巨头没有掺和的生意吗?

关注并将「人人都是产品经理」设为星标

每天早 07 : 45 按时送达

2021年已经过去了,回顾这一年,互联网圈子经历了几番“动荡”,各个巨头们都做出了不同的选择。而家具建材行业作为传统行业,则是互联网巨头至今没有掺和的生意。本篇文章主要讲述了互联网不易深度改造传统行业的原因,一起来看一下。

全文共 1813 字,阅读需要 4 分钟

——————/ BEGIN /——————

还真有。

号称4万亿的家具建材行业,至今巨头们不敢轻易入局,被视为不易被互联网深度改造的传统行业。

大家居行业看似很大,有着超4万亿的规模,但长期散、乱、小,没有哪家企业市场份额能占到行业1%以上。

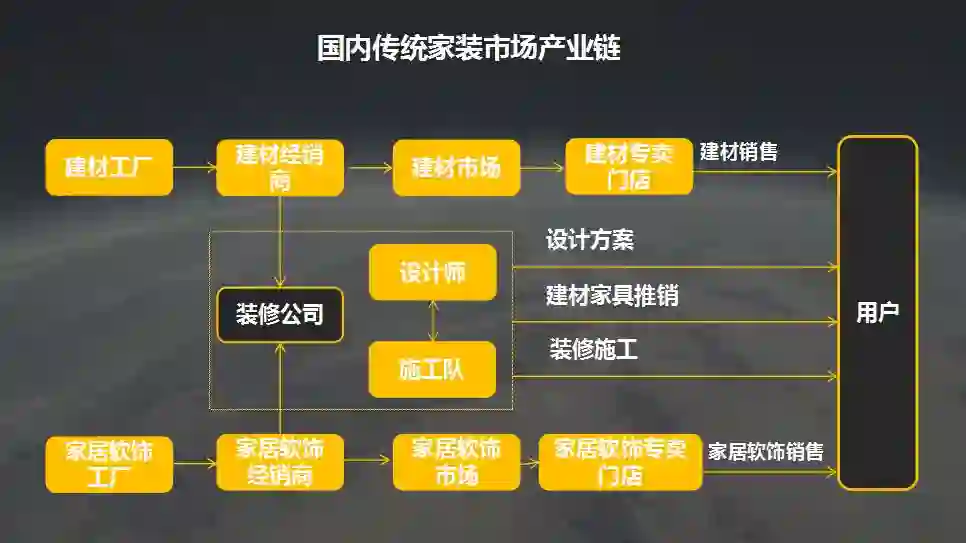

目前互联网只改造了这个行业的一首一尾,一首是如土巴兔、齐家网的互联网家装平台,一尾是如万师傅、鲁班到家的家装后市场平台。

中间的核心环节如装修施工和家具建材购买,目前还少有互联网玩家来深度改造。

先说结论,互联网家装平台已处在衰退期,家装后市场平台处于正常的增长节奏。

我们先看互联网家装。

这是一个低频、高客单价、标准化低、交付周期长、重线下的垂直赛道。

要理解它,要先理清上游。不幸的是,这个赛道的上游是房地产,房地产行业已没有未来。

叠加疫情影响、精装房普及、定制家具品牌的崛起,互联网家装平台迎来弱周期,企业是无法与周期对抗的。

从内部看,互联网家装平台的模式也不够坚固,没有真正为行业带来降本增效的改善。

我们来细细分析下其业务模式。

以头部平台土巴兔为例,主要是做信息的撮合,通过为装修公司提供精准用户来赚取信息费。

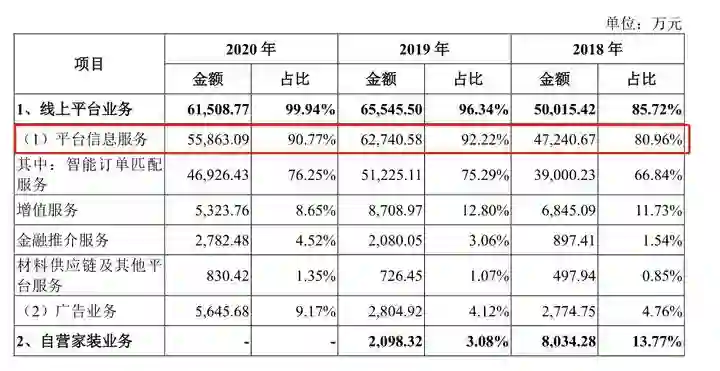

2018年-2020年,土巴兔营收5.83亿元、6.8亿元、6.15亿元,净利润达0.39亿元、0.80亿元、0.87亿元,营收大头还是在信息撮合上。

一条业主装修信息卖给商家,土巴兔的单均价为427元/个,一般一条信息能卖给3个商家,平台预计能收取1281元。

所以理论上,只要单个用户的获客成本低于1281元,这个生意就能持续。

但在重交付的家装生意里,只做信息撮合成为一个流量玩家,长期来看是没有生命力的。

生意的本质有三点:

用户价值

核心能力

收入模式

单纯做信息撮合不能真正解决用户在装修上的痛点,企业的核心能力也不高,收入模式倒是很容易。

用户需要的不是撮合,而是价格合适、装修水平过关的交付。

做信息撮合没有什么错,阿里、美团也是信息撮合起家,但是最后都深入交易链路做了大量的改造。

在深入产业链方向,土巴兔做过一些努力和尝试,但遗憾地以失败告终。

2015年土巴兔开始试水自营家装服务,深入全流程包括设计、施工、流程管理、方案改造、售后保障等。

初衷是非常好的,想给消费者保障。但是有两大不可控因素影响最终交付效果。

首先是材料的采购,种类繁多又非标,需要资源和人脉的积累,平台的采购成本居高不下。

其次是最终落地效果严重依赖设计师、装修师傅以及工程管理水平,两者的水平均不好把控。

这两点会导致即使平台做了自营,装修质量和采购成本不见得比装修公司做得更好。

同时自营资金回笼周期长,应付款巨大应收款较少,会垫付大量资金,严重影响现金流。

资金实力上,土巴兔年营收6亿多的盘子,做自营钱是不够的。如果不顾现金流大范围推自营,活下去会成问题。

由于自营上线后结果并不如意,土巴兔不断收缩自营业务,于2019年砍掉自营业务。

齐家网的自营营收占比也在迅速降低,2017年至2019年分别为59%、42%、32%,现在只会更低。

放弃自营相当于把装修环节外包出去,但是有一个悖论是,平台只有比提供服务的商家更懂更专业时才能外包,否则不成立 。

分析下来,我们可以基本判断:

当下,互联网家装平台在用户侧和商家侧同时出现问题,叠加严峻的外部环境,已经处在衰退的周期。

用户侧,获客成本大幅提升,烧钱效率越来越低,且药不能停也不敢停

商家侧,平台现金流吃紧后,只能“收割”商家,势必导致商家的服务打折扣

那么家装赛道做平台模式如此艰难,如何破局呢?

我们认为有两种思路,一个是装修公司自身做大做强,形成品牌,目前来看这一趋势不明显。

一个是深入采购供应链,从源头上去改变行业,将行业信息的透明化标准化,目前小胖熊已融资30亿来做这事儿,值得respect。

最后,看了这么多赛道不由感叹,改造传统行业的生意真不容易,毕竟不是每个企业都有勇气和贝壳一样做难而正确的事。

—————— / END / ——————

产品经理培训|产品运营培训|企业内训服务

请在公众号后台回复「培训」了解更多

▼ 喜欢请分享&收藏,满意点个赞,最后点「在看」 ▼