【AIOT】人工智能与物联网一起带来的新产业动力

各位可能都听过第四次工业革命是来自万物联网 (Internet of Things,IoT),包括实体、虚拟、与生物体,也一定听过最近几年内许多人工智能 (Artificial Intelligence,AI) 的重大突破与各方面的应用,IoT 是从 1999 年就发明的词,AI 的发展更超过一甲子,然而这两者的结合才是下个新产业机会的大浪,正要开始。

什么是 AIoT 与边缘计算

相关用语包括 AIoT 以及边缘计算 (Edge Computing),我们先看看他们的定义 :

IoT – 藉由各处的无线传输装置,通过感测器蒐集各种的数据,再将数据传输到闸道或电脑之中,连结到网路上,达到万物连上网的效果,如何使这些数据产生应用层面更是相当重要的议题。

AI – 基于自我学习为基底,藉由大量的数据作为学习依据,通过建立一层层神经网路架构,进行反覆的学习与修正,并佈署最终训练完的权重值,去进行预测与判断。

通过 AI 与 IoT 两者整合,相辅相成。藉由 AI 从边缘感测器蒐集的大量数据萃取价值,再控制本地的系统就是 AIoT 的基本概念,例如在工厂产线中,通过视觉感测器收集数据,经由 AI 计算判断分类,再由机器手臂执行检选。没有 AI 来处理与利用数据,IoT 是没有意义的。

AI 与 IoT 两个领域延续过去投资热度,今年仍是最热的标的,远领先区块链 (Blockchain)。

边缘计算的必要性

过去这 AI 主要在云端计算,难免受制于带宽与延迟的限制,现在的趋势逐渐走向所谓的边缘计算,根据边缘计算产业联盟 (ECC) 与工业互联网产业联盟 (AII) 联合发布的边缘计算参考架构 2.0 (2017):边缘计算是在靠近物或数据源头的网络边缘侧,融合网络、计算、存储、应用核心能力的分布式开放平台,就近提供边缘智能服务,满足行业数字化在敏捷联接、实时业务、数据优化、应用智能、安全与隐私保护等方面的关键需求。

许多应用程序对延迟不敏感,不需要大量的就近计算或存储资源,因此理论上它们可以在集中式的云中运行,但是对带宽和计算资源有要求的应用,使用边缘计算将成为更有效的方法,例如视频监控、物联网网关 (Gateways)、使用脸部识别的门禁、车牌识别。而且厂商不需在每个有客户的区域都要部署服务器。

有些实时应用程序是无法承受超过几毫秒的延迟,诸如 AR/VR、车联网、远程医疗、触觉互联网、工业 4.0 和智慧城市等。需在应用情境当场形成闭环自动化,来维持高可用性与安全性,靠近用户的计算和缓存成为了必需品。

还有许多场所网络连接受限、不可靠或不可预知。这些场所包括交通运输工具 (飞机、巴士、船舶),采矿作业区 (石油钻井平台、管道、矿山), 电力基础设施 (风力发电场、太阳能发电厂),卫星通信,海上船只 (从渔船到油船),这些偏远和恶劣的环境中,边缘计算让位于边缘的装置根据实时数据自治,应用在预测性维护上,可避免零件机台故障造成当机 (有些情形甚至造成死伤),应用在能效管理上,可降低成本与提升可靠性。

AI + IoT 从 2017 年开始成为热钱追逐标的

结合 AI 的 IoT 新创公司,在去年吸引可观的资金,从企业与私有基金取得总共 22 亿美金,并购活动也十分热络,代表产业的新兴热点崛起。

位于芝加哥的 Uptake Technologies,去年取得总共 2.5 亿美金的 C 轮与 D 轮资金,成为独角兽,服务于工业物联网 -- 石油天然气产业、采矿、农业、航空、营建、制造、铁路、货运车队、绿色能源与智慧电网。

另一个独角兽 – C3 IoT – 除了部分以上提到的领域外,也着力于智慧城市、公用基础建设、金融服务、健康管理、零售与通讯。去年拿到一个亿美金。

半导体大厂 Marvell Technology Group 花了共 60 亿收购 Cavium,提供储存、计算网络、无线连接、与资安的产品。另外,Dialog Semiconductor 收购 Silego Technology,以及,Silicon Labs 收购 Sigma Designs 的 Z-Wave Business。

自从 2015年,边缘计算进入到 Gartner 的 Hype Cycle (技术成熟曲线)。Gartner 预测在 2022 年之前 80% 的企业级 IoT 将配备布署 AI,目前只有 10%。

半导体芯片在 AI 产业的关键地位

半导体芯片在使能 AI 产业上处于核心地位,需要处理巨量数据的机器学习 (Machine Learning) 要求极大的算力与特大储存容量,对应的是对高端处理器与更大更省电的存储器的需求。目前这两个关键技术,仍以美国居全球领先地位,以中国投入的追赶力道最大。

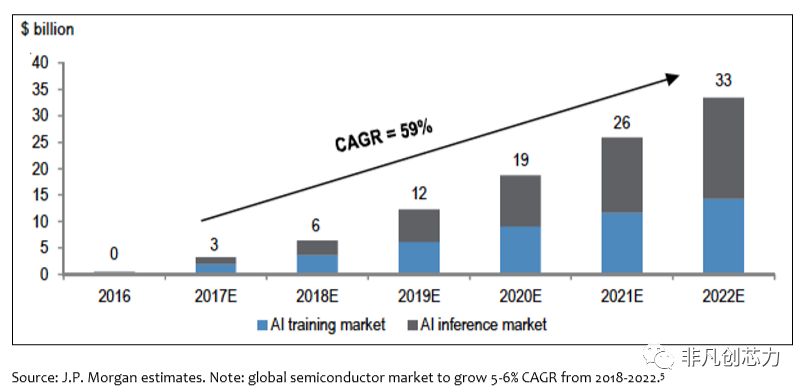

根据 JP Morgan 预估,AI 芯片市场营收,在 2022 年前将以年均复合增长率 59% 增长,相对于整个半导体市场增长率仅有 5-6% [1]。自从网络泡沫以来,风投对半导体业的投资兴趣逐渐走低,现在,AI 改变了这个趋势。

半导体在 AI 运作的主要三个阶段都具有关键支持地位,三阶段分别为:

数据生成与收集:可能通过智慧手机与 IoT 各种终端传感装置;

以收集的数据对算法进行训练:训练是指通过大量的数据样本,代入神经网络模型运算并反复迭代,来获得各神经元的权重参数的过程。这阶段需处理海量数据,最耗计算资源,必需在云端进行,要求尽可能高的算力。大家可能都听过 Nvidia 靠绘图处理器 (GPU) 在近几年大放光芒,它提供的就是训练芯片,支持深度学习 (Deep Learning) 技术的深度神经网络 (Deep Neural Network) 建模计算,得力于 GPU 的大型矩阵平行运算助力,让以前不实际、超过百层的神经网络计算成为合理可能,所以 AI 训练芯片表现大大提升。

根据训练好的算法对新数据进行推断预测 (inference):推断是指借助现有神经网络模型进行运算,利用新的输入数据来一次性获得正确结论的过程。推断过程对响应速度一般有较高要求,因此会采用 AI 芯片 (搭载训练完成的神经网络模型) 进行加速。这阶段可能发生在云端或边缘,然而如同前面所述,为了反应速度或安全性等因素,将推断放在边缘终端逐渐成为趋势,所以大量的各种终端装置都将会加上推断芯片来建立智能。边缘装置芯片只需內建训练好的模型算法,可随时对新收集数据进行反应与自我管理。在连网时,可将边缘数据传回云端,持续不断修正与优化模型,然后再回传更新的模型给边缘。

AI 的战争成为半导体创新的强驱动力

最近几年,半导体公司或新创已经开发为了以上不同阶段需求而客制化的创新芯片设计,包括 FPGA (Field Programmable Gate Arrays) 与 ASIC (Application Specific Integrated Circuits),提升速度与能效。除了原来的半导体公司,现在Google、Microsoft、Facebook、百度、阿里等原来非半导体公司也为了 AI 大力道投入芯片开发,例如 Google 开发了称为 TPU 的 ASIC 芯片,微软发布了可执行 Bing 机器学习算法的可编程芯片,来增强英特尔处理器的计算性能。根据 SIA 报告 [2],去年 (2017),全球半导体在这个领域的研发费用总计就高达 360 亿美金,并预期将来只会持续增加。

GPU 能提供藉由平行计算缩短所需时间,但相对耗能 ; FPGA 应用於神经网络的运算架构设计,可降低图像识别的能耗,但成本相对昂贵。传统计算机架构的冯诺伊曼瓶颈 (von Neumann bottleneck) 与摩尔定律 (Moore’s law) 的物理限制已走到尽头。将来,新材料、新架构、新设计都会需要研发出来,以取得突破。目前國際上,模仿大脑结构的神经形态计算 (Neuromorphic Computing) 为研究焦点,在能量消耗与运算能力上有大幅的改善。另一方面,新型存储器例如忆阻器 (Memristor。相关存储器也有人称之为 RRAM) 与相变记忆体 (PRAM) 的技术也是新焦点,且已经在边缘推论计算有小幅应用。(延伸阅读:Advanced Materials and New Architectures for AI Applications)

边缘计算应用落地是硬件与系统商的大机会

根据 CrunchBase 的 2018 AI 市场报告,Amazon、Google、Microsoft 等巨头推出的 AI as a Service 开发框架,加上有能力自制高端芯片,已经让机器学习的新创公司难以生存。这种云端企业级 AI 需要数据中心级的大规模投资,提升每单位电力可带来的计算量,门槛很高。

然而,善长生产硬件、整合终端装置制造供应链的国家,却有机会将 AI 推断芯片置入终端,在边缘计算的各种各样应用场景好好发挥。相比训练芯片一劲追求算力,推断芯片考虑的因素需要整体优化:单位功耗算力,时延,成本等等(大多需亟低耗电与低成本),所以垂直合作配合更为重要。难怪鸿海董事长郭台铭就说:半导体我们自己一定会做。根据 JP Morgan 的预估,边缘 AI 应用的半导体产值也将以比云端 AI 以更高的年均复合增长率成长。(上图)

但是硬件厂商需要提升自己的思维到服务提供者的高度,了解客户与市场,才能完整掌握应用情境,并以服务导向拉动上下游供应链充分合作,整合构建创新的垂直行业解决方案。不仅是硬件厂商研伸成为整体服务提供者,甚至掌握 AI 演算法,以求胜出,软件厂商为了做好智能终端,也发现必需掌握硬件设计与韧体,软硬整合为必要。整个开发与除错战线比过去长,而且需要跨领域知识。

PC 与 Mobile 时代,产品与技术规格比较一致,产品战线大概就是分低、中、高阶而已,但在接下来兴起的 AI 加 IoT 时代 – 有人称为智联网,智能终端的应用却可能非常多样化,AI 的应用场景碎片化,分散在许多流程环节里,有极大的创新空间,但要考虑的逻辑更复杂,需针对不同应用需求在能耗、性能、或散热等问题进行优化。相比于互联网时代,物联网的通信协议更加多样,碎片化严重。新的游戏规则与新的市场面貌正在成形中。

创新的目的 – 回归价值创造

ARM 为了 AI 推断算法优化最前沿的 CPU 与 GPU IP 核,高通、联发科、谷歌、Rockchip 在其处理器加上 DSP 计算核以强化原有视觉辩视计算与其它 AI 计算,萍果、Intel、NVIDIA 也纷纷推出附神经网络芯片以加速 AI 计算,Lattice、Microsemi、 Intel 则利用 FPGA 处理 AI 计算,包括云端与边缘。

安控监视系统、汽車自動煞車与驾驶系統、工廠自動化設備与即時示警、家庭智慧音箱……,边缘计算应用的例子已经不胜繁举,并从原来视觉与语音辩视计算扩大到其它 AI 计算,例如结合传感器数据开发新应用。那些垂直市场与那些应用最有商业价值,下回我们来看看 AI + IoT 在各种垂直应用领域与情境的案例研讨与价值分析。

参考资料:

J.P. Morgan,Investor Report: “AI and Semiconductors: Exponential Growth from AI Adoption in the Cloud and at the Edge” released February 7,2018

Semiconductors: A Strategic U.S. Advantage in the Global Artificial Intelligence Technology Race

先进制造业+工业互联网

产业智能官 AI-CPS

加入知识星球“产业智能研究院”:先进制造业OT(自动化+机器人+工艺+精益)和工业互联网IT(云计算+大数据+物联网+区块链+人工智能)产业智能化技术深度融合,在场景中构建“状态感知-实时分析-自主决策-精准执行-学习提升”的产业智能化平台;实现产业转型升级、DT驱动业务、价值创新创造的产业互联生态链。

版权声明:产业智能官(ID:AI-CPS)推荐的文章,除非确实无法确认,我们都会注明作者和来源,涉权烦请联系协商解决,联系、投稿邮箱:erp_vip@hotmail.com。