【谷歌IPO之路】上市13年后,谷歌成为利润机器

1 新智元编译

来源:techcrunch

编译:弗格森

【新智元导读】 Techcruch 上近期有一系列文章,回溯巨头的IPO之路和IPO之后带来的改变。目前更新到“谷歌版”。文章标题称谷歌为利润机器。在这篇文章中,我们将看到,谷歌上市前曾与微软有过一段“不为人知”的故事,此外在上市时谷歌已经盈利。其上市股价也遭遇了重重颠簸,最终定在85美元每股。

谷歌2004年上市。当时,谷歌创始人在公开信中直接告诉投资者,谷歌“不是一家传统公司”,也“没有打算成为这样的公司。”

对于谷歌来说,这种非传统的取向生效了,并且效果很好。但是,在谷歌上市前的10年,这家公司的未来还充满了不确定性。谷歌上市时所面临的整体环境几乎是难以想象的:在前独角兽时代,最具价值的互联网公司的估值甚至都没有超过500亿美元的。但是,在今天,我们看到,许多私人科技企业的价值都超过了这一数字。

最终,谷歌上市,发行价85美元 ,市值在230亿美元。这一数字应该听起来有些熟悉,今年早些时候,Snap IPO ,估值仅有10亿美元。

要想理解谷歌的“出道”,我们必须要将时针拨回2003年。

在IPO之前,有报道称,微软和谷歌正在讨论“如何一起做点事情”。具体细节没有透露。但是,2003年年末, Ars Technica 报道了一些非常有意思的细节。

根据Ken Fisher当时的报道,以下是一些被用于描述微软与谷歌之间关系的报道:

消息人士表示,微软此前在追捧谷歌,提出从兼并到彻底收购的提议。但是,似乎他们的提议没有促成任何交易,所以现在Redmond将只能等待。谷歌正走在IPO的道路上,如果要有兼并发生,那么很可能只会发生IPO后的谷歌身上。

Ars Technica的同一篇报道写道,是的,谷歌“显然在准备转到公开交易的状态”,这一影响将是“巨大的”。

(一些有意思的事件:2006年,微软推出Windows Live搜索。 2007年,它被重命名为Live Search。 2009年后来更名为Bing。)

现在看来,谷歌和微软曾经走得多么近已经不再重要。因为,2004年4月29日,谷歌完成了它的第一份S-1。

2004年,谷歌IPO时,最开始的S-1加入了另一份季度财报,但是值得一提的是,在最开始的S-1报告中,该公司发布了稳步的增长和不断增加的GAAP利润。

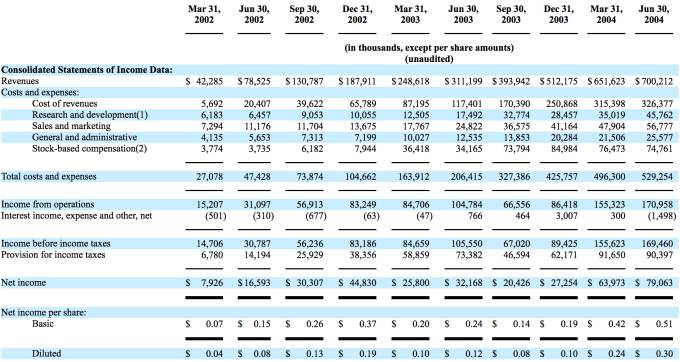

谷歌后来发布的文件完整地介绍了这一扩展,即他们将截止当年6月30日的数据囊括进去。以下是完整的数据:

正如上图所示,从收入和利润上看,谷歌的增长速度非常之快。姑姑第一到第二季度的环比增长率仅有7.5%,但是,2004年第二季度,谷歌比去年同期的增长率达到了181.6%。

并且,随着谷歌的收入不断增长,其净利润也在增长。在2004年上半年,谷歌的总收入达到了13.51亿美元,2003年上半年的总收入还只是5.598亿美元。2004年前两个季度,利润增加到了1.43亿美元,而2003年的前6个月,利润总额在5890万美元。

在深入讨论围绕着IPO展开的谷歌股价传奇之前,需要提到,谷歌当时还有一些别的事情。当时这家公司拥有一笔现金——近5.5亿美元,以及有限责任债务。

从这些数字不难看到,谷歌的是在自己的驱动力下迅速发展起来的:这家搜索引擎公司并不真正需要IPO收益来为其业务提供资金。在这一点上,创始人的信也作了说明:“谷歌已经有足够的现金来支持我们的业务,并通过运营产生了额外的现金。”没错。

所以当时谷歌到底值多少钱?上市时的价格并没有很好地回答这一问题。

谷歌的第一个S-1申请表明,该公司希望在IPO上募集多达27.2亿美元。后来的文件把这一数字提升到高达39.99亿美元,估值每股135美元。

谷歌的IPO野心最终被削减,以保证公司能够完成上市。以下《纽约时报》2004年7月27日的文章描述了谷歌2004年中期的定价举措:

正在试图以非常规拍卖方式向公众出售股票的著名互联网搜索公司昨天在向美国证券交易委员会提交的一份文件中表示,预计其股份将以每股108美元至135美元的价格出售。

这将使公司的价值达到290亿美元至360亿美元,其市场价值仅仅低于雅虎的380亿美元价值,雅虎是一家规模更大,成熟度更高的互联网公司。而最有价值的互联网公司eBay价值为490亿美元。

这一分析非常有趣,因为以下几个点:

谷歌没能维持住目标价格,最终IPO时股价是85美元。

雅虎的市值是380亿美元。

当时最大的互联网公司,其市值还比不上今天的Uber。

无论如何,谷歌以85美元每股的价格上市,交易数量从近2500万下调了1960万股。该公司的估值为230亿美元

做一些计算,230亿美元,收益倍数几乎超过10。以今天的SaaS标准来看,这是非常高的(谷歌并不是SaaS,我们认为),但是以现代标准来衡量,它又是非常便宜的,特别是当你意识到可以计算谷歌的PE比率(约120)。另外,它已经是盈利的,盈利的收入比不盈利的收入更有价值。

毋庸置疑,以今天的标准来看,谷歌非常健康,从那时起就不难发现。例如,这个报道指出:

谷歌周三表示,将以每股85美元的价格上市,为周四的上市铺平了道路,这一历程虽然万众期待但是也充满了不平坦。

重点在于,谷歌认为当时自己的价值比市场的评估要高,预期是每股135美元,最终只有85美元。最后,双方都错了。谷歌可能价格便宜,每股135美元,是其最高价位的上限。

但是,上市既是一门魔术又是一门数学,谷歌已经把它推向了新的一步。

谷歌并不满足于按常理出牌,他们使用了荷兰式拍卖(Dutch aution)进行上市。如果你没听过,不要觉得不好。除了谷歌,我不记得一个真正的公司使用过类似的方法。。

而且,正如我们将看到的,也许有一个原因。无论如何,早在2004年,该公司的荷兰式拍卖就是大消息。当时,福布斯引用了一位资金经理的话说,这一选择“绝对谷歌IPO是最大的故事”。他错了,谷歌核心业务的实力才是最大的故事,但这评论显示了谷歌的提议是多么奇怪。

福布斯当时的报道详细地介绍了荷兰式拍卖包括什么:

在一场荷兰式拍卖中,一家公司会告知出售股票的最大数量,有时会透露这些股票的潜在价格。然后,投资者说出他们想要的股票数量和价格。一旦确定最低清算价格,至少给出符合投标价格的投资者将获得股份。(也就是按确定的最低价成交)如果购买数量高于可用股票数量,则按比例分配 ,根据最高出价百分比或者竞价百分比,给出实际可用股份的百分比。

正如CNBC在2014年所指出的那样,这种模式可能会“摆脱华尔街的短期收益和大量资金,至少给予一些所有权”给正规人。不过谷歌的使用并没有帮助荷兰式拍卖走向流行。

CNBC的报道提出了两个有争议的观点,即为什么荷兰式拍卖在谷歌使用后并没有吸引到众多粉丝。首先,“[类似]拍卖是有风险的,特别是如果您可能需要一些帮助来推动需求。这对于最热门的上市不是问题,但它们只占总数的一小部分。

该报道继续评论:

第二个原因是谷歌并不是真正的拍卖,更多是一种混合体。毕竟,投资者需求明显足以将股票价格以接近100美元成交,因为这是股票开盘的地方,但最后一分钟,主承销商摩根士丹利和瑞士信贷则将其下调至85美元。预期价格范围的最低端实际为108美元。

然而,在所有的压力和定价工作结束之后,谷歌开市进行得非常顺利,脱颖而出。

谷歌的第一天交易情况良好,涨幅高达18%左右,从85美元起,涨至每股100美元。根据2008年的报告,该公司股票历史最低点盘中价格为95.56美元,历史最低点收盘价为100.01美元。

谷歌 IPO之后做得很好,现在开始有点没那么好了。该公司现在市值约6500亿美元,仅次于苹果。那时候根本没想到它能在五大巨头中排名第二。

有意思的是:

Core Capital Partners的董事总经理Will Dunbar表示:“这个价格依然昂贵,我们公司没有下注于谷歌。在不久的将来会有巨大的竞争出现,这是让我止步于这一价格的原因之一。”

Janco的Pyykkonen补充说,他听说交易者几乎不会想卖空谷歌。

而根据对CNN / Money的非正式调查,超过23,000名受访者中的85%表示,他们如果参与交易,不会计划购买谷歌的股票。

【号外】新智元正在进行新一轮招聘,飞往智能宇宙的最美飞船,还有N个座位

点击阅读原文可查看职位详情,期待你的加入~