“无现金社会”对商业有害?在美国可能如此

西联公司的首席执行官认为,无现金社会将使全球经济中的相当一部分人被边缘化,同时失去了相当一部分赚钱的机会。

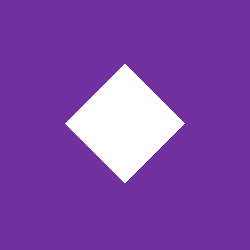

在佛罗里达州热带球场的一场棒球比赛中,一名商贩使用无现金系统完成了一笔交易。图片来源:Mike Carlson—Getty Images

无论是在美国还是在国际上,都有越来越多的人开始争论,在线下的面对面交易中,企业和商户是否还有必要收现金。

美国的旧金山和费城已经明令禁止商户拒收现金的行为,理由是这些商户涉嫌歧视没有银行账户的低收入人群。整个新泽西州也出台了类似规定。另外,美国国会也引入了两项法案,拟禁止商家拒收现金的行为。

世界银行也表示,无现金商业在国际上的兴起,很可能导致新兴市场国家的很多消费者和小企业被边缘化,因为很多人可能没有银行账户,很多小商家也可能接触不到可靠的电子支付技术。

当然,无现金经济也有很多好处,比如安全、便利、易于开展业务等等。然而相比这些好处,更值得人担忧的,是一个无现金的社会很可能将经济基础薄弱的人抛在后头。

作为全球最大的数字和实体货币支付服务商之一(去年的交易额超3000美元),正方两反的观点我都是能听到的。然而不管一个人对平等问题怎么看,我们都应该以更务实的角度看待这场辩论。我认为如果对无现金经济推动得太猛、太快,对企业是有百害无一利的。如果一家企业拒绝接受现金,那就等于放弃了世界上的很多钱不赚。

事实上,目前全球的大多数货币交易仍然以现金形式进行。世界银行的数据显示,全球的小型零售企业平均每年交易的现金达19万亿美元——几乎相当于全球 GDP的四分之一。使用现金交易的并非只有贫困人口和低收入国家。根据全球安全公司G4S的数据,在欧洲,去年所有的线下销售有79%是通过现金交易的,较2016年的60%甚至还有所上升。

据旧金山联邦储备银行计算,在美国,尽管网购市场增长迅速,但还是有77%的支付是面对面完成的,其中现金支付又占了39%。据美国联邦存款保险公司估计,2017年,在840万个美国家庭中,约有1400万名成年人是“无银行账户者”,也就是既没有支票户头,也没有储蓄账户。

无现金听起来是一件简单的事情,但实际上,它需要与一张借记卡相连,或者将手机钱包与银行账户相连,此外还要有必要的销售点技术和网络接口。目前,全球约有17亿名成年人没有可以用于支付和储蓄的交易账户。换句话说,要想建成普及全球所有人的无现金经济,目前还差得很远。

只要在开罗或内罗比熙熙攘攘的市场上走走,就可以看出,当前的科技发展还没有能够满足很多人做生意的需要。比如在肯尼亚,所谓的“无分支银行”服务非常流行,M-Pesa移动钱包的日均交易量达到1600余万次。但由于缺乏销售点基础设施,很多肯尼亚人在购买日用商品前,只能先将移动账户里的钱兑换成现金。

在全球范围内,各国的经济发展有快有慢,消费者需求和可用技术千差万别,任何一种方法都难以迅速成为主流。

在许多国家,即使人们已经有能力在线购物,他们仍然经常需要用到现金。有鉴于此,西联打造了一套系统,使亚洲、非洲、南美洲的消费者既能够登录亚马逊进行海淘,同时又可以用当地货币与人面对面交易。这也给西联带来了很多潜在客户,包括亚马逊在内的一些大企业都乐于使用这套系统。

在美国,目前各地、各州乃至联邦层面都在出台禁止企业拒收现金行为的相关规定,这不仅引发了一场激烈的辩论,同时也让人更加关注庞大的电子支付基础设施。这些基础设施花了几十年才建立起来,为消费者在线购物、自动结算、在线预订酒店等带来了极大的便利性。虽然很多人认为平顺的移动支付是理所应当有的,但也并非所有人都这么看。

未来只有当我们有了更多的支付选项、更多的消费选择时,全世界的人民和企业才会迎来更多的机会。只有我们创新思考支付生态系统问题,这一切才有可能发生。另外,实体货币领域也是有创新空间的。比如你可以想象一下,内置了射频识别芯片的“智能现金”,必定能够大大提高支付的安全性,减少被伪造的机率。

金融业应该加快推进包容性创新,为消费者提供更多解决方案,不管他们属于金融服务客户群的上层还是底层。金融业应该以开放的心态,迎接一个现金与数字支付共存的世界。

金融、科技行业和政府部门领导人应该共同努力,重新思考支付创新的未来,首先要做的,就是要把金融的包容性作为一个核心价值。这对企业来说,不仅是唯一正确的做法,也是确保未来全面参与全球经济的唯一途径。

作者:贺博睿(Hikmet Ersek)(他是西联公司总裁兼首席执行官)。

译者:朴成奎

每天花1分钟看世界

视界

没有一个健全的社区,就不可能有一个健康的企业。

更多视频,后台回复关键字获取

美国父亲节消费连年居高不下,服饰和礼品卡成最受欢迎礼物 | 回复 FQ 获取

美国零售业寒冬持续,多家实体零售企业关闭线下门店 | 回复 LS 获取

索尼和微软宣布将在云游戏领域展开合作 | 回复 YX 获取