卖1块赚2毛,蜜雪冰城为什么这么赚钱?

茶饮品牌赚吆喝,蜜雪冰城赚钱。

文|杨亚飞

编辑|乔芊

来源|36氪未来消费(ID:lslb168)

茶饮“店王”蜜雪冰城的招股书,至少带来了一项行业影响:很多同行看完这份材料后,可能会重新思考该如何继续手里的生意。

这家主攻下沉市场的茶饮连锁品牌,有着可怕的赚钱能力。

招股书显示,2021年蜜雪实现营收103.5亿元,净利润19.1亿元。也就是说,平均每卖出1块钱,便有约2毛的净利润进账。在这之前的2020年、2019年,蜜雪的净利润率也分别保持到13.5%、17.1%的水平。

一位饮品创业者告诉36氪未来消费,餐饮行业净利的平均水平在5%-8%,能超过10%的寥寥,而蜜雪直接做到了两、三倍的水平。一些消费创投人士看完这份财报之后,纷纷用“NB”、“雪王”、“信心支柱”来表达惊讶之情。

昨日在朋友圈流传甚广的蜜雪财务数据,图据蜜雪招股书

二级市场的投资者们,可能正翘首盼望“雪王”的到来。一杯单价仅个位数的茶饮,在此前的饮品圈可能毫不起眼,但在当下,恐怕没有人会拒绝这门如此赚钱的生意。

蜜雪其实是一家供应链公司

雪王超百亿的收入从哪里来?加盟门店是直接贡献者。

加盟模式是蜜雪的核心经营方式。截至今年Q1,蜜雪加盟店与直营店分别为22229家、47家,此外还有一小部分收入来自于电商渠道售卖周边商品,但相比于加盟店业务,后两者的业务贡献比例几乎可以忽略不计。

但蜜雪的收入并非来自于收受加盟费。恰恰相反,加盟费贡献的比例很小。

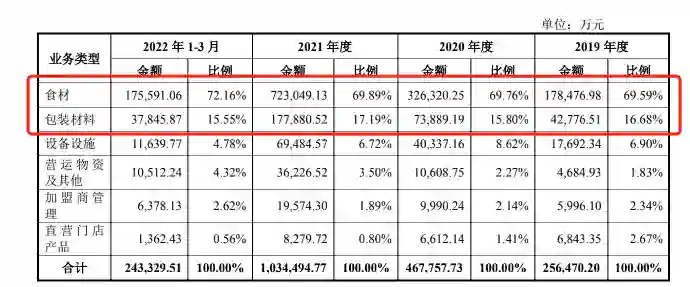

根据招股书,蜜雪2021年主营收入Top3分别为食材、包材、设备设施,三者占主营收入比例分别为70%、17%、6.7%。这一构成与此前2019年、2020年情况基本一致。相比之下,来自加盟商管理的收入占比在2019年-2021年分别仅为2.34%、2.14%、2.62%。

食材、包材,是一杯茶饮出品的核心成本要素。从过去三年来看,二者对蜜雪的收入贡献比例均超过85%。也即是说,蜜雪的收入主要来自于原材料供应链,只不过跟其他供应链公司的区别在于,他们面对的是产品高度标准化、超过2万家的终端加盟门店。

蜜雪自有工厂大咖国际,笔者摄

也因为此,随着门店规模增长,幸运咖的现磨咖啡从最初的10元,降低到5元,但幸运咖的净利润水平,则从2021年的亏损转为2022Q1的盈利状态。

蜜雪诞生于1997年,同一年出生的还有coco都可,尽管有着20余年发展历史,但蜜雪的发展初期坎坷起伏,包括在郑州总部的发展历史墙上,有着类似“拆迁x6”、“副业x19”、“负债x15”等略显夸张的标识。

在很长一段时间,蜜雪跟coco都可、一点点相比并不出彩,2019年是一个关键分水岭,当年门店数达到7225家,这之后疫情来临,蜜雪门店规模却继续保持高增长,分别在2020年、2021年进一步增长到1.3万家、2.1万家。

蜜雪冰城历史门店开店时序图,图据窄门餐眼

可以预见的是,伴随着规模持续扩张,三个品牌过去在各自市场的“和谐局面”,会很快打破。

中国餐饮的“万店”品牌并不多,但从增速和预期来看,瑞幸、星巴克中国、古茗等一批饮品品牌,很快也将加入进来。

对于蜜雪来说,尽管在今年放开了乡镇市场加盟,但主品牌的规模增长可能即将见顶。

常温物流能力,可以很容易支撑蜜雪触达到全国乡镇市场,但要想在城市占据一席之地,必须通过品质升级,比如用新鲜水果和鲜奶,逐步完成对风味饮料浓浆、植脂末的取代,而这对冷链提出了高要求。

相对于中高端茶饮,蜜雪的冷链建设较晚,直到2021年才在门店推出冷链饮品。从蜜雪的招股书来看,蜜雪此次计划募集资金65亿元,其中生产端的投资占到募集资金的近一半金额,且主要投入于食品加工项目、冷冻水果深加工等方面。

补充冷链之后市场反响明显,但也会抬高物流成本。

从招股书来看,目前以常温供应链为主的蜜雪,运输费用占营收比例在2019-2022Q1分别为2.82%、2.95%、2.94%、2.92%,尽管整体有升高趋势,但费用比例仍相对稳定。但当冷链成为门店标配,这种物流费用比重会进一步上升。

蜜雪冰城运输费用情况,图据招股书

真诚推荐你关注

真诚推荐你关注