【观点】新形势下中小银行金融科技发展之路

转自公众号:看懂经济

作者:王硕

这是最好的时代,也是最坏的时代,对于中小银行尤其如此。

作为典型的顺周期行业,银行业在享受了“黄金十年”发展红利期后,随着国内外经济形势的深刻变化,也逐渐步入经营转型的深水区,业绩呈现冰火两重天的态势。一方面,大型银行继续高歌猛进,规模提升资产质量不断优化;另一方面,广大中小银行经营压力不断增大,业务逐渐分化,特别是包商银行被接管,锦州银行引入工行系等事件,标志着中小银行过往习惯性依赖的诸多红利已经消失——金融去杠杆和金融改革使牌照制度红利不再,“双轨并一轨”使息差红利优势收窄,互联网的发展使得网点渠道红利减弱,经济的下行压力又使得市场红利消失,整个中小银行都面临着“转型突围”的困境。

面对“百年未有之大变局”,广大中小银行必须要有危机意识,要告别过去“规模优先”的粗放式发展模式,苦练内功,提前布局应对竞争,走精耕细作的差异化发展道路。而毫无疑问,金融科技是助力银行转型与创新的利器。作为科技技术应用的先锋,银行科技曾独领风骚数十年,今天却必须面对金融科技的挑战。

与科技企业相比,银行科技更多从银行角度出发,致力于解决银行自身的问题,目标是服务和满足已有客户、内部员工、管理层和监管部门的需求,而金融科技企业则更多从用户痛点和人性出发,着眼于解决用户的问题、满足用户的需求;金融科技底层逻辑的质变,倒逼银行业重新定位金融科技并思考其发展策略,银行必须从用户角度出发、基于场景提供金融服务、开放支付-账户能力、放低身段跨界合作,银行科技组织必须与业务高度融合、快速实施架构升级及技术更新,引领银行变革。

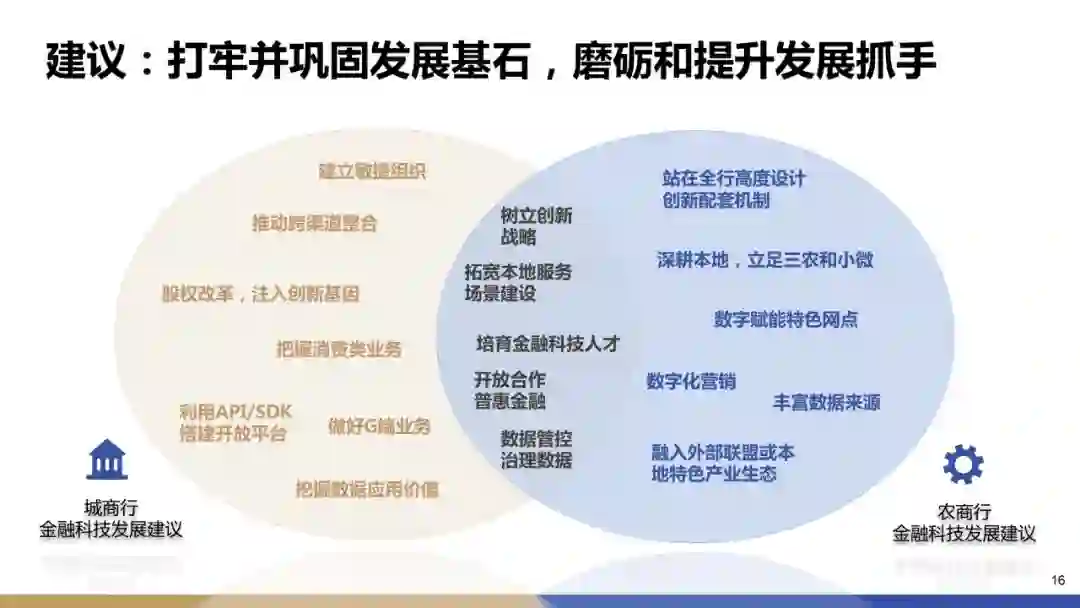

对于广大中小银行,面对国有大行和互联网巨头的双重挑战,金融科技发展至关重要。比如,城商行需借助金融科技对本地客户加深了解、剖析需求,并不断创新产品,才能把握住区域性优势;“一行一店”的政策,使得民营银行线下大规模吸储放贷受到限制,从而更需借助金融科技打造开放平台、拓宽线上获客渠道;相较于城商行和民营银行,农商行贷款不良率居高不下,传统的风控手段已无法帮助农商行识别风险,必须利用金融科技建设数据平台、逐步打造全流程风控体系,以实现快速发展,同时要探索金融科技服务三农的新模式与新路径。

今年4月,中小银行互联网金融联盟联合金融壹账通与埃森哲,共同对数十家中小银行进行调研,推出了《中小银行金融科技发展研究报告2019》,对广大中小银行金融科技发展进行研析,并提出建议。然而,由于城商行和农商行在客户结构、业务规模、科技实力、系统分布与人才资源匹配等存在明显差异,在金融科技领域发展特点也不尽相同。比如,大型领先城商行/农商行通过自建或与BATJ等互联网公司在基础设施、场景、平台、渠道等方面进行战略合作,补短板、促创新、构建金融科技生态。众多城商行则普遍采用合作共享模式,借助外部合作商建设和提升金融科技能力。而广大农商行由于受制于省联社,金融科技应用则集中在外围系统的移动化、自动化和智能化,主要涉及信贷和客户经营相关领域。为了有针对性的研究分析,团队分别围绕城商行和农商行特点进行分析,并编写了《中小银行金融科技发展研究报告》(城商行篇)和(农商行篇)两个子报告。

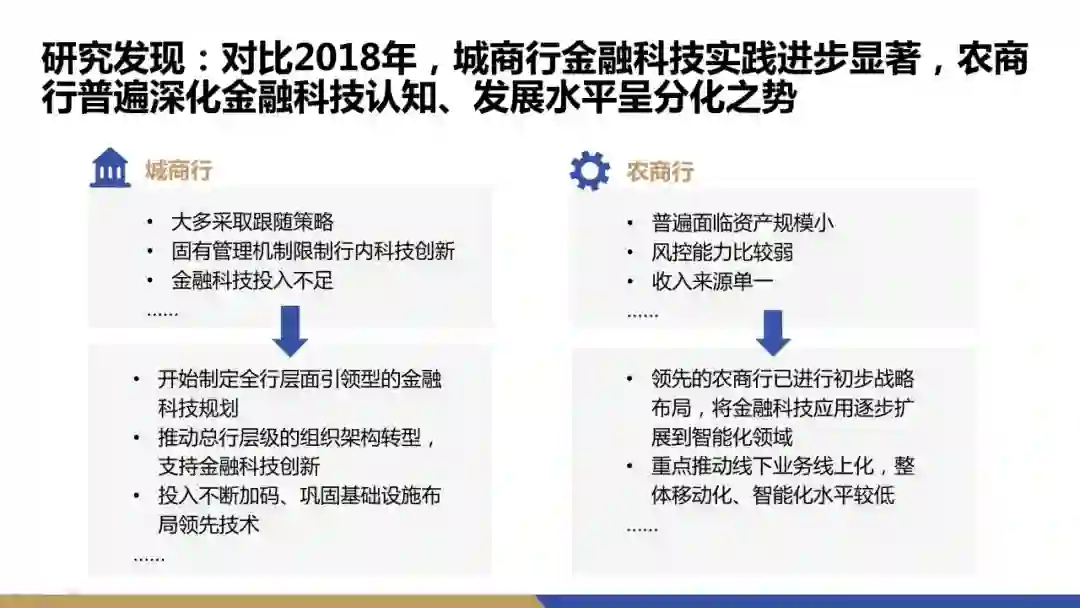

从调研来看,对比2018年,城商行金融科技实践进步显著,农商行普遍深化金融科技认知、但发展水平呈分化之势。比如,一年半以前,中小银行大多采取跟随策略,其固有管理机制限制行内科技创新,普遍反映金融科技投入不足。但随着市场环境的变化,大部分城商行开始制定全行层面引领型的金融科技规划,个别已启动金融科技子公司建设;推动总行层级的组织架构转型,支持金融科技创新;同时,投入不断加码、巩固基础设施布局领先技术,多家银行年投入超过10亿元+。而对于部分领先的农商行,已初步进行战略布局,将金融科技应用逐步扩展到智能化、移动化领域;同时,大部分农商行正在重点推动线下业务线上化,智能化水平还处于初级阶段。

在通过模型从战略、应用、组织、数据、技术、生态六大维度对中小银行进行评价的基础上,我们看到领先城商行由于已经享受到金融科技带来的价值提升,正不断加码投入;而部分城商行尚处于金融科技的投入期,从系统-产品到价值变现尚在路上。这个阶段,正是考量行领导的耐心与定力的时刻。

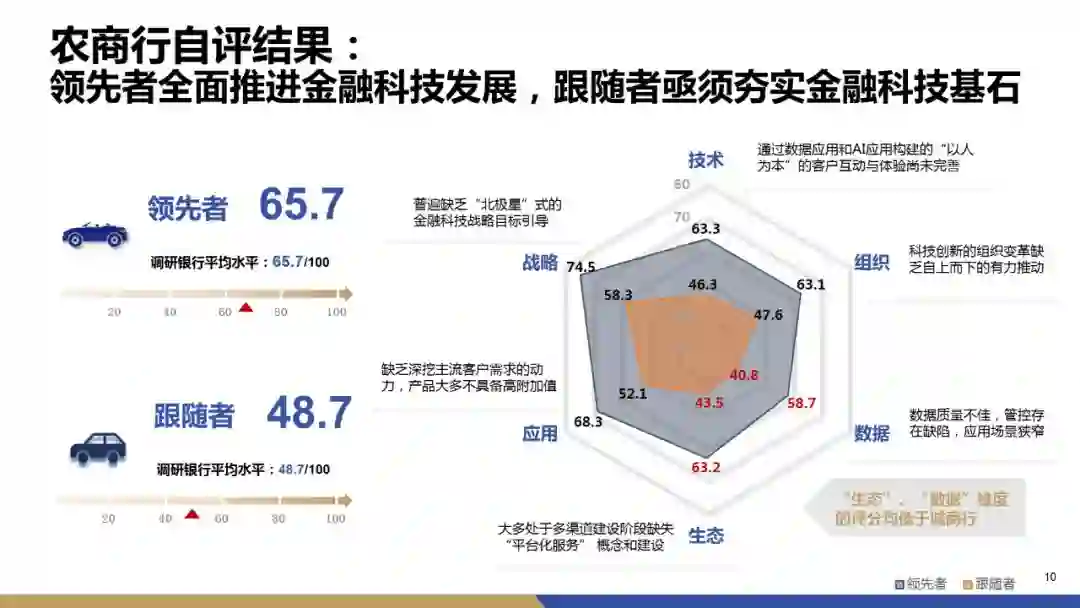

而对于农商行,部分领先农商行已经全面推进金融科技发展,理清战略并加大应用落地,但相当一部分农商行尚处于发展初级阶段,仍是以单个线下业务线上化作为突破口,人财物匮乏,缺乏整体逻辑。

另外,从统计来看,“数据”是广大中小银行金融科技应用最明显的短板,也是潜力最大所在。中小银行各级都要认真思考,如何让数据在业务经营与实践中发挥价值。比如,能否通过客户画像精准营销辅助,来适当减轻客户经理的营销压力;通过数字化辅助手段和流程优化,来减少柜员的重复操作;通过大数据风控技术引入,来帮助信贷风控经理更好防范风险提升效率;通过优化数据治理,让领导决策层更及时智能的进行分析,让更多的“表哥表姐”解放出来做些更有价值的事情。我们知道数据治理不是一日之功,需要久久发力,但“日拱一卒,功不唐捐”。

知行合一是我们倡导的方向,报告整理了30余家城商行和农商行在战略、应用、组织、数据、技术、生态的创新实践案例与思考,涵盖营销、风控、运营、产品、数据质量、组织架构、绩效考核等多个维度,贯穿前中后台诸多业务领域。同时,提出了金融科技发展转型的关注点和相关建议,希望为广大中小银行发展带来更好的参考价值。(报告全文下载链接点击下方阅读原文)

上世纪80年代,美国推动利率市场化,在1982-1992年的10年间,美国平均每年有209家银行(主要是中小银行)倒闭。同样,也是在这个阶段,如富国银行等一批银行逆势飞扬,最终把握机遇成为行业翘楚。当前,中国银行业已经处于历史拐点处。广大中小银行要对经济周期和市场环境做出准确判断,既要学会在经济趋势向好时,采用进取型的增长战略,搭上经济繁荣的顺风车;在经济增速放缓时,更要提前对风险资产做出处置措施,调整业务结构,苦练内功。行业实践证明,金融科技的运用可以帮助银行提升核心业务能力、业务效率、用户体验,降低风险与成本,是中小银行实现转型的必备能力。但须知:金融科技助推转型之变,在道不在术,根本在于运用技术的初心。

本文仅代表个人观点,并不代表所在单位意见,转载请注明。

行业时事

深圳互金协会发布P2P退出指引 雄安新区区块链管理平台向农民工代付工资

案例分析

【保险的商业逻辑】(一)保险行业大变革

监管动态

深度观察

活动&荐书

清华大学五道口金融学院互联网实验室成立于2012年4月,是中国第一家专注于互联网金融领域研究的科研机构。

专业研究 | 商业模式 • 政策研究 • 行业分析

内容平台 | 未央网 • "互联网金融"微信公众号iefinance

创业教育 | 清华大学中国创业者训练营 • 全球创业领袖项目(报名中!点击查看详情)

网站:未央网 http://www.weiyangx.com

免责声明:转载内容仅供读者参考。如您认为本公众号的内容对您的知识产权造成了侵权,请立即告知,我们将在第一时间核实并处理。

WeMedia(自媒体联盟)成员,其联盟关注人群超千万