卖保险的人为什么那么讨厌?

来源 | 氪星研究所、后浪研究所(ID:youth36kr)

封面来源 | 视觉中国

在百度搜索框输入“卖保险的人”五个字,会出现什么结果?答案是:“卖保险的人为什么那么讨厌”。

最近一位站出来发声的保险“受害者”是相声演员孙越。在接受了没完没了的车险推销之后,他干脆在微博上写:“谁不给我打电话,我就买谁家保险。”

没错,对普通百姓来说,不是说保险有多令人讨厌,烦人的是那些没完没了的电话。

只是,我们不想理保险的时候,可以怒挂电话,但纵横商界的大佬们对保险则是想摆脱也摆脱不掉——怕的就是保险那聚少成多,摧枯拉朽的资本力量。

本该兜底风险的保险,为什么反而成为了最大的风险?今天,我们来聊聊资本圈最大的野蛮人——保险。

卖保险人数疯涨

这是因为,很多保险公司搞的代理人制度,拼数量多过看质量。有不少保代自己都没搞懂保单上的各种条款,就凭着人情来套路客户。

保险公司举牌大战

代理人背后的保险公司不惜让人们讨厌,也坚持使用这种粗暴的营销方式,当然有他的原因。

毕竟,卖保险不是搞慈善,做大规模,才是保险公司的第一目标。

虽然你交的保费不能算是保险公司的资产,但它们却可以拿着它投资获益。也就是说,保险公司的资金规模越大,它用来钱生钱的可能性就越高。

具体怎么生,还得请出优秀示范——巴菲特的伯克希尔哈撒韦。巴菲特股神的名头太响亮,可能大家都忘了哈撒韦的主业,其实也是卖保险。

巴菲特曾经在2013年的致股东信中说,保险公司先收保费后理赔的模式,带来了海量的长期且低成本的杠杆资金,是妥妥的成长引擎。

老巴把比亚迪一拿14年、美国运通一拿31年、可口可乐一拿34年,凭的就是这个底气。有这么个榜样在,没有一个保险老板不梦想着成为中国巴菲特。

其实比起巴菲特,国内的民营保险公司玩得还要更花。你可能不知道,《战狼2》的保底发行方、《流浪地球》和《你好,李焕英》的主出品方北京文化,背后第一大股东就是富德生命人寿。在富德入局前,北京文化一年总营收只有4亿多元。但富德一来,就给它出了近10亿元,让它收购世纪伙伴和浙江星河两家公司。

对富德来说,这大概只是点“碎银子”,却为北京文化笼络来了周冬雨和宁浩等一大批明星、编剧和导演。

金主支持下,北京文化顺风顺水了好几年,却在2019年押错了电视剧《倩女幽魂》,直接引出了郑爽的1.6亿天价片酬,震荡了整个娱乐圈。财务造假、洗钱等内幕也被牵扯出来,北京文化两年暴亏近20个爽【1爽=1.6亿元】,成了ST北文,富德这笔钱自然也成了赔本买卖。

但这种戏码,比起过去几年,几大保险公司之间你死我活的举牌大战,简直是小巫见大巫。

故事的主角是三匹保险黑马,除了前边提到的富德,还有安邦保险和宝能旗下的前海人寿。

这三家保险公司的背景都扑朔迷离,它们在数年间飞快崛起,聚集了超大的保险资金池后,就开始在股市横着走,喜欢谁就买谁。

它们对买买买的审美也非常一致,一要低估值,二要真赚钱,最符合的,非地产莫属。

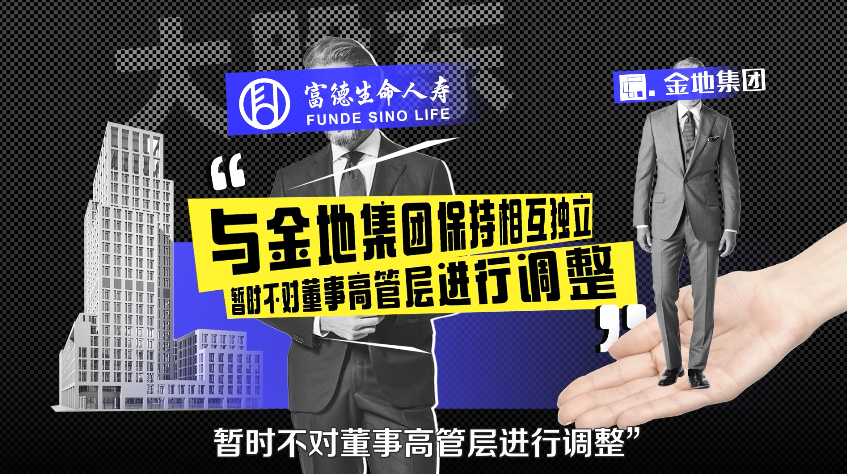

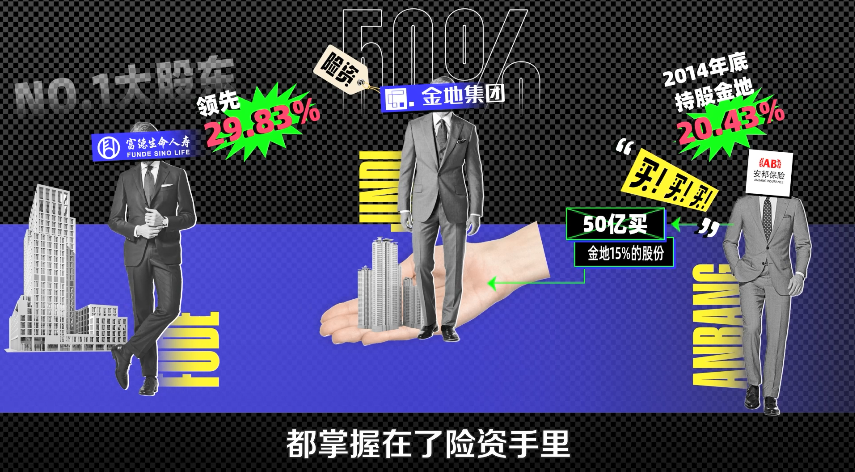

但其中最为轰动的,还要数围绕著名地产集团金地上演的股权追逐战。2014年4月,富德历经五次加仓,成了金地的第一大股东。在这之后,富德给了个承诺:“与金地集团保持相互独立,暂时不对董事高管层进行调整”。

这个表态就很懂事了。我们看那些商战剧里,对于要不要卖公司,股东通常分两派,一派是财务投资挂的,只想拿钱走人,谁出价高就卖给谁;另一派则是苦心孤诣的经营者,他们怕的是资本拿着钱进来,一把抢走控制经营权。隔壁马斯克一来,推特高管全部离职,就是个现成例子。

要是真的更懂经营还好,要是啥也不懂,外行指导内行,甚至抱着进来捞够钱就走的想法,岂不是糟蹋了好公司吗?

富德这个大股东的真实想法,金地还在琢磨。后边又突然跳出个安邦来“横刀夺爱”,花近50亿元买下了金地15%的股份,直追富德。两个大金主,用真金白银玩跳一跳,你追我赶,到2014年底,安邦持股金地20.43%,富德生命已经领先到了29.83%。算下来,金地超一半的股权都掌握在了险资手里。

而金地,也显然不是原来的金地了。2015年,金地召开董事会,通过了一份史无前例的现金分红方案,把全年净利润的近60%都派发给了股东,连过去同业里分红最大方的万科都甘拜下风。

在这之前的两年,金地每年的分红比例都不超过20%。要长期效益还是短期收益?两家险资给出了它们的答案。

有了金地的例子在前,当险资宝能开始增持万科的时候,董事长王石立马打起了十二分精神。

潮商姚振华创立的宝能,靠着卖菜起家,后来又进军了房地产,但只能排到行业200名开外,说难听一点,万科平常根本不把它看在眼里。

但是,2012年,宝能搞到了保险牌照,成立了前海人寿,这事就不一样了。

背靠险资的力量,宝能有了和万科平起平坐的底气,干房地产打不过你,那不如直接把你买了吧。

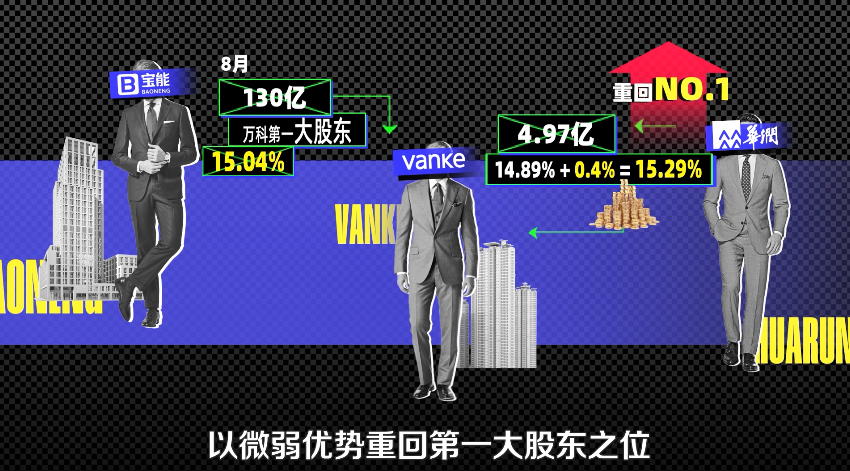

2015年7月11日,宝能耗资约80亿元,买入了万科超5%的股份,创始人姚振华的目的很明确,要成为这家龙头房地产企业的实控人。办法嘛,就用钱砸呗。

8月份,靠着130亿说花就花的豪横,宝能超过华润,一举坐上了万科第一大股东的宝座。王石扭头就发了微博硬刚,还去找了原第一大股东华润求救。

华润倒也努力了,花了4.97亿元增持了0.4%,以微弱优势重回第一大股东之位,但屁股还没坐热,就又被宝能大比分反超了。

正当三方(万科、宝能、华润)激战正酣时,又是安邦加入了战局,大手笔买入了7.01%的万科,成了左右战局的关键牌。

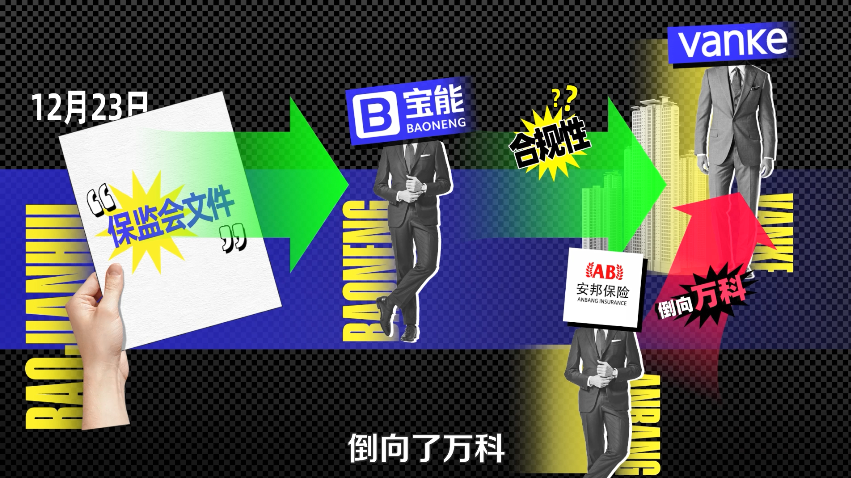

如果万科能把安邦拉进自己战壕,则三者持股数将超过宝能,形成制约。但若是宝能、安邦险资一家亲,成为一致行动人,两者持股比例就会超过30%,掌控绝对话语权。

几方僵持不下,谁也不知道万科的明天是什么样的。而扭转战局的关键,却是一股强大的外力。

同年12月23日,保监会下发了一份文件,质疑了宝能收购万科的资金来源的合规性。安邦立马做出了判断,倒向万科。

话说到这个地步,宝能再头铁也知道回头了,立即宣布不再增持格力,并将逐步退出。保监会不仅叫停了前海人寿新开发的万能险,还给了姚振华禁入保险业十年的严厉处罚。

![]()

从混乱回归秩序

这几出险资主演的商战大戏,每一个镜头背后,那都是金钱的味道。对股市,对保险业,乃至对监管,都是一次震撼的洗礼。

但我们总要从混乱中寻找到秩序。

2017年至今,保险业的监管不断趋严,各种新规密集出台,尤其2021年末落地的“偿二代”(中国第二代偿付能力监管制度体系),大幅提高了保险公司的偿付水平要求,算是从根本上保证了保险首先要“姓保”。

为什么巴菲特要是入股了哪家公司,99%的情况,那家公司都会红旗招展、锣鼓喧天地欢迎,到安邦、宝能、富德这,险资就成了洪水猛兽?

我们再回头看看巴菲特这句话。比起“海量”,长期和低成本,才是更关键的点。

经济学人测算,伯克希尔哈撒韦(这是巴菲特的公司),多年来的险资平均成本维持在大概2.2%,比同期美国十年期国债的平均利率2.77%还要低。宁可规模上不去,也绝不搞价格竞争,靠着稳定的复利,把伯克希尔哈撒韦做成了全世界第一的多元化投资集团。

但是安邦、宝能等险资,为了快速扩张规模,不惜成本。它跟投保人保证了年化7%的收益率,自己就得赚更多钱。于是只能激进地并购优质企业,再想办法榨干它,最终陷入了恶性循环。

结果,本来该“防风险”的险资,就这么成了被治理的风险对象。

2018年,资产曾高达2万亿的安邦系,被发现财务窟窿已经高达1.5万亿,被保监会接管。

2021年,前海人寿成了无董事长、无监事长、无总经理的三无公司,姚振华被罚后接任他的前CEO黄炜,直接被带走调查。

有钱的地方就有江湖。如果说银行是少林,证券是武当,那保险,就是弟子遍布江湖的丐帮了。

但是,到底是成为仗着人多胡作非为的“野蛮人”,还是成为“壕”气干云的天下第一大帮?保险的路,还长得很。

36氪旗下年轻态公众号