不想错过下一个阿里,港交所考虑的双重股权结构改革是否能增加自身吸引力?

本文系商业周刊App付费文章,禁止转载。

撰文:Nisha Gopalan

单从道德角度讲,很难找到香港应该放弃其长期珍视的“一股一票”原则的理由

“如果征询结果认为这类股权结构是让香港从依靠‘旧经济’驱动的幻想中醒来的唯一办法,那么交易所应该至少坚持设置落日条款”

想象一下,你买了一所房子,但前房主却仍然住在里面对一切发号施令,而且是无限期的。再想象一下你要管理一个为这种卖家和买家牵线搭桥的市场。

这正是香港以及新加坡和伦敦等金融中心面临的窘境:它们正考虑是否接受Facebook Inc.和中国的百度等在美国上市的科技公司采用的双重股权结构。双重股权结构允许公司创始人在拥有少数股权的情况下仍然对公司实施掌控,有时新股东压根就没有投票权。

2014年,由于香港股票交易所禁止阿里巴巴集团对其创纪录的首次公开募股进行类似的安排,阿里巴巴集团放弃了香港,改在纽约上市。此举对香港的融资雄心造成了打击。

2014年9月19日,阿里巴巴集团在纽约证券交易所正式挂牌上市,股票代码“BABA”,创始人和董事局主席为马云

单从道德角度讲,很难找到香港应该放弃其长期珍视的“一股一票”原则的理由。但是毫无疑问,香港股市必须找到一个吸引中国内地新兴的“新经济”明星的办法,或者想办法说服已经上市的公司——比如百度或京东——在香港寻求二次上市。

如果香港放弃了对双重股权结构的反对,那么防护措施——具体来说就是设定时间限制,也被称作“落日条款”——将是关键。

两难之中的港交所

香港交易与结算所有限公司于2017年8月18日结束了关于设立两个吸引“新经济”公司的市场板块的征询期:一个针对的是尚无盈利的公司,仅对职业投资者开放;另一个则针对使用加权投票权的公司。

征询的结果将在未来几个月公布,但这家交易所运营商表示,香港坚持原则的代价十分高昂。实行“加权投票权”结构的中国公司过去10年在美国募集了340亿美元的资金,是同期在美国上市募集资金总额的11.5%。

香港股票交易所必须增加自身吸引力,这一点无可置疑。互联网巨头腾讯控股可能是恒生指数中最顶尖的股票,市值高达4000亿美元,但它在香港相当孤单,几乎没有同类的“新经济”公司作伴。

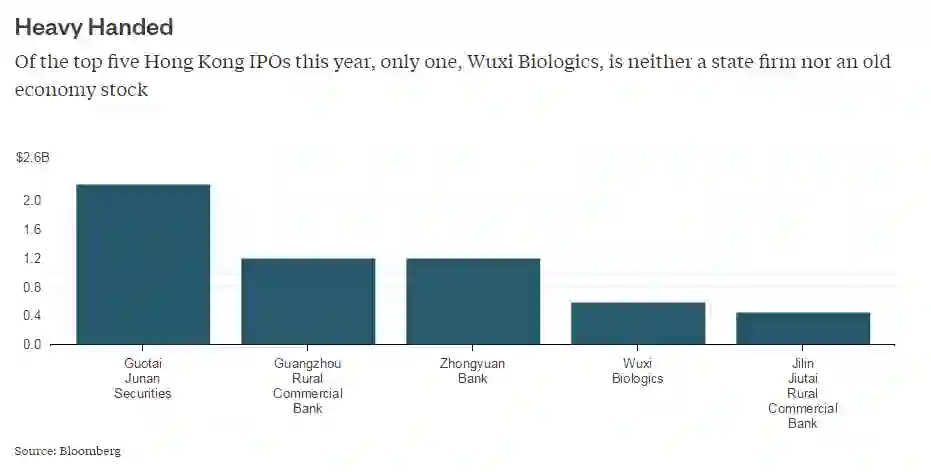

今年香港的五大IPO中,只有一家公司——即药明生物——既不是国有企业也不是“旧经济”股票。

与此同时,中国上市公司的企业治理记录良莠不齐,因此,削弱股东的监管能力可能会加剧风险。贝莱德集团(BlackRock Inc.)一直公开表达“对同股不同权”机制的反对。该公司在最近提交给港交所的文件中指出,允许加权投票权并不能确保吸引到科技公司。这家总部设在纽约的基金管理公司称,加拿大允许加权投票权结构,但其上市的科技和生物科技公司要少于禁止加权投票权结构的澳大利亚。

如果征询结果认为这类股权结构是让香港从依靠“旧经济”驱动的幻想中醒来的唯一办法,那么交易所应该至少坚持设置落日条款。这些条款为双重股权结构设定了一个期限,在这之后公司必须恢复一股一票。

双重股权结构让公司创始人有权推行自己设定的愿景,无需担心短期的投资者压力。但是如果缺少制衡,管理层滥用职权和一些不明智的决定——比如拒绝明显符合公司利益的收购交易——将不可避免。任何特权都需要加以限制。

(本文内容不代表彭博编辑委员会、彭博有限合伙企业、《商业周刊/中文版》及其所有者的观点。)

编辑:马杰、黄琬钧

翻译:王湛

◆ ◆ ◆ ◆ ◆

点击你感兴趣的关键词

立即获得关于TA的更多信息!

......