增速放缓、出海业务成为竞争焦点,国内公有云服务市场呈现新趋势|最前线

2022年上半年,在中国企业使用海外公有云资源,且计收在中国的业务中,AWS占据了近3/4的市场份额。

日前,IDC发布了《中国公有云服务市场(2022上半年)跟踪》报告,据报告显示,2022上半年中国公有云服务市场整体规模(IaaS/PaaS/SaaS)达到165.8亿美元,其中IaaS市场同比增长27.3%,PaaS市场同比增速为45.4%。从IaaS+PaaS市场来看,2022上半年同比增长30.7%,与2021上半年增速(48.7%)相比下滑18%。

报告同时指出,受疫情、供应链短缺等不稳定因素影响,国内公有云市场增长压力加剧,发展态势逐渐从高增长趋于较快稳定增长。

其中,互联网行业对公有云市场的贡献度持续下降,一方面公有云存量需求的高速增长放缓,电商、音视频对公有云的需求趋于平稳,网络游戏、在线教育的需求持续减缓;另一方面5G、IoT、AR/VR等新业务驱动的规模化增量需求又比较有限,元宇宙还处于概念和点状探索阶段。

所以,公有云服务商在寻求多元化高质量发展路径,实现业务拓新,如推进汽车云、双碳云、业务出海等新场景,激发业务增长新动能。

报告还写到,近两年,公有云服务商纷纷加大海外投入,大力推动国内企业拓展海外业务时使用其海外云资源,在国内公有云业务竞争加剧的同时,出海业务正成为下一个竞争焦点。

IDC对公有云出海业务进行了进一步的统计和分析:如果仅统计中国企业或MNC使用国内公有云资源的业务,阿里云、华为云、天翼云、腾讯云、移动云分别占据中国国内公有云IaaS市场的37.2%、12.4%、11.9%、11.1%和5.0%;如果仅统计中国企业使用海外公有云资源,且计收在中国的业务,AWS占据了近3/4的市场份额。

并且,对于中国企业或跨国公司使用国内公有云资源的业务,亚马逊云科技是前五名云服务商中增长最快的厂商。AWS在持续领航云服务商出海业务的同时加快中国市场拓展,在北京区域推出免费套餐,涵盖了亚马逊云科技计算、存储、数据库、分析、AI/ML以及物联网等共39项重点服务。

另据艾瑞咨询发布的《2022年基础云服务行业发展洞察》研究报告显示,中国公有云服务市场规模在2021年达到2290.5亿元,增速为52.7%。收入贡献前五位的行业为泛互联网、政务、金融、工业和教育,分别占中国公有云服务市场的53.9%、9.9%、6.9%、5.5%和4.3%。报告预计2022年中国公有云服务市场规模将达到3417亿元,同比增速为49.2%。

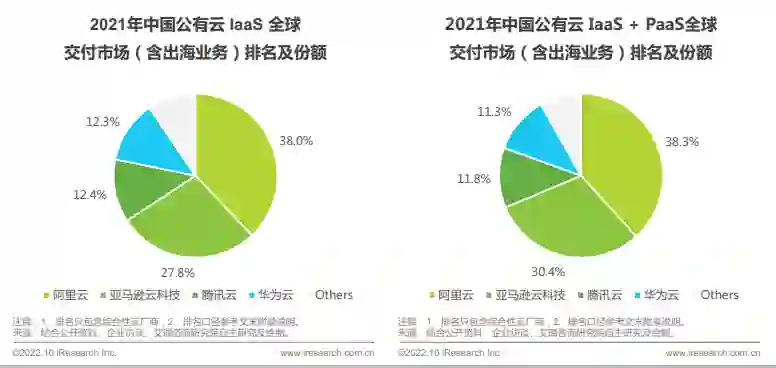

2021年,在中国公有云IaaS全球交付市场(含出海业务)中,亚马逊云科技以27.8%的份额再次排名第二,在中国公有云 IaaS + PaaS 全球交付市场(含出海业务)以30.4%的份额再次排名第二,分别比2020年的市场份额增加1.8个百分点和7.1个百分点。

需要特别说明的是,在这篇统计报告中,出海市场指云服务商在中国内地市场以外(含港澳台地区)的营业收入,合同签订地点为中国内地或海外,合同签署方为中国内地企业法人/政府/事业单位,交付地点可位于中国内地以外区域。

当前,中国与数字经济相关的出海从“数字化出海”向“出海数字化”扩展,从早期的互联网社交、视频和短视频、互联网工具等在内的数字化产业的出海,逐步带动传统行业的出海企业积极借助数字化技术,进行出海业务的全方位数字化转型和创新,在海外实现产品升级和品牌升级,提升全球竞争力。

在出海数字化的趋势下,亚马逊云科技有很多值得国内公有云服务商借鉴的地方:首先是安全合规理念和实践;以及覆盖全球的基础设施;还有超过200大类广泛而深入的云服务。

在生态方面,亚马逊云科技在全球有超过十万家合作伙伴提供全方位的解决方案,其全球业务体系,以及服务中国出海企业十余年所积累的成熟和丰富的客户实践,是助力国内企业实现出海数字化的强大支撑。

希望越来越多中国企业在出海数字化的浪潮中,借力公有云服务更高效、更稳妥的推动全球化业务快速发展。

国内公有云服务市场呈现新趋势