口碑饿了么合并,O2O终局显现:从千团大战的泡沫到新零售式对决

点击上方“i黑马”,选择“置顶公众号”

黑马智库,创业必读

更多创业内容请访问www.iheima.com

作者:封成

来源:鹿鸣财经

今天,传闻变成新闻,阿里巴巴集团CEO逍遥子张勇发布了一封员工内部信:阿里巴巴正式成立本地生活服务公司,该公司由饿了么和口碑两大业务合并而成,成为阿里生态战略的新高地。

除了合并的消息,同时还释放出一些其他信号,比如口碑和饿了么将会深度参与一年一度的阿里盛事双11。这意味着原本根植于电商的双11今年有了新变化,不仅覆盖范围从电商拓展到了吃喝玩乐的领域,而且形式上从单一线上开始连接线下,连接价值不断被深度挖掘。

从这一个体的改变来窥探整体市场的趋势变化。O2O作为以互联网工具来实现连接的典型案例,当连接得以大范围覆盖的时候,连接背后的价值开始被重视,沉淀出的大数据开始作为一种重要资源,从而以数据价值的体现去赋能各个行业的科技化趋势。今天看得到新零售、新制造、新餐饮等各种各样的概念,无一不是这一市场趋势的产物。

如果用这一趋势变化的视角,来反观O2O整个行业过往15年的发展,你一定会心生感慨。从千团大战的盛况,转而进入O2O风口下的创投热潮,再演变为百度、美团、饿了么的外卖三国杀局面,最后进化到AT两大巨头新时代的对垒,15年的行业格局变化是15年来O2O伴随时代变迁持续自我革新。

本地生活服务公司是阿里巴巴的掌中剑,美团是腾讯的马前卒。惨烈市场争夺的背后,是以互联网连接为主体,商业模式和新技术在现实生活应用上的不断进阶。O2O从团购、走到外卖,再进入今天的新零售时代。十五年不过弹指一瞬,过程中充斥的深坑,淘汰与热血,以及难以计量的资本,在发展中成为过往云烟,最终形成了今天两端对垒的局面。

号称不上市的美团也上了市,口碑和饿了么曾经似敌似友的两家也站在了站在同一阵线上,双方都手握巨量资本。今后的战局会如何演变不得而知,只是站在今天这个时间隘口,我们有必要对O2O过往15年来的发展做个梳理。

千团大跃进

如果没有2010年那一次转型团购,掀开中国O2O历史的大众点评可能早就死了。你可以看看,和大众点评同时代的爱帮网、网易饭饭、食神摇摇这些名字还有几个人还记得。当然,有阿里爸爸的口碑网是一个例外。

其实在转型团购这件事情上,大众点评也纠结了很久,甚至一度表现出的是极度抗拒的态度。2008年底,Groupon在芝加哥一夜崛起的时候,大众点评彼时已经小有规模,员工数已经用百为计量单位。有位高层在北京见到一个名叫王兴的连续创业者,两个人谈起了团购模式,大众点评高层的观点是“不懂也不会去做”。

等到2010年团购浪潮真正袭来的时候,市场局面完全不一样了。

各种各样的团购网站紧锣密鼓地上线。1月,满座网上线。到了3月,玩家就有些拥挤了,美团、拉手网、F团、团宝网、窝窝团等等纷至上线。最直观的感受,便是公交车身、公交站台、地铁站里的团购广告,轮番地对路人进行视觉轰击。

这样的热情,在资本市场上的体现更为明显。在知名投资机构凯鹏华盈里关注团购板块的马征的感觉更深刻,他描述刚开始的时候,投资机构还会关注创始人背景,管理经验等硬性条件,后来变成了“很多后进来的投资人大家根本不看,基本上一听团购这个事,看看你这个人长的还可以,就把钱放进去了,然后我们意识到不能再等了。”

每一家都在卖力抢占商家,跑马圈地,生怕就比别人慢。美团和F团甚至迫不及待地对外宣传出现商家排队申请参与的情况,以此得到更多的机会。此时,业内有诸多人依旧期待着大众点评上线团购,比如艾瑞咨询有个高级分析师就直说“我一直觉得大众点评这类网站做团购更合适。”更有人在微博上经常讨论“为什么大众点评还不上线团购?”类似问题。

在浪潮地推动之下,大众点评还是在2010年6月份上线了团购。虽然有点晚了,但还不算太晚。

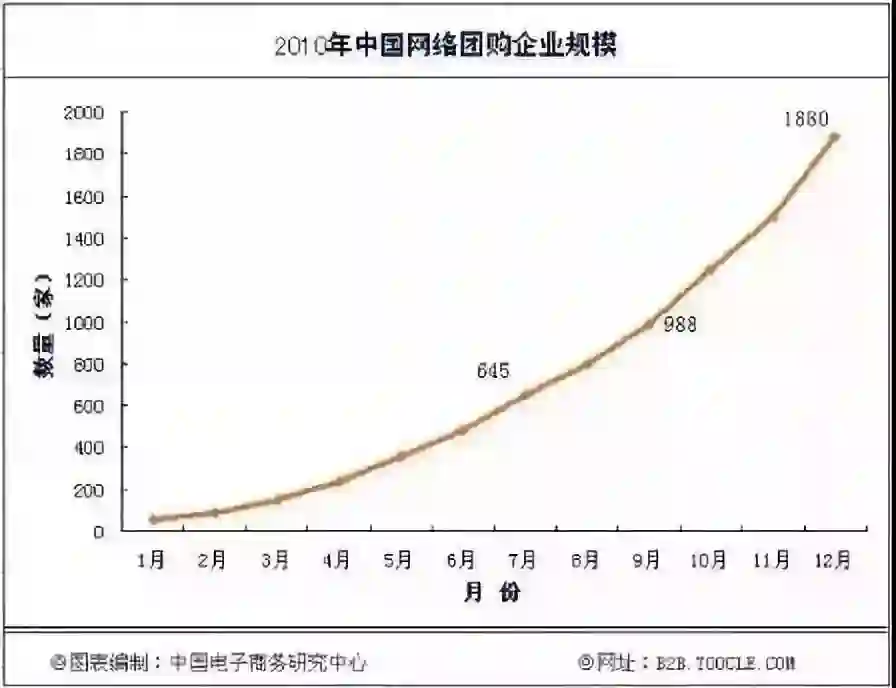

据中国电子商务研究中心的数据,2010年12月的时候,正式进入团购领域的企业数量从年初的零星几家增长到了1880家。而在销售数据方面据粗略统计,2010年作为团购元年,国内累积销售额就达到了20亿。

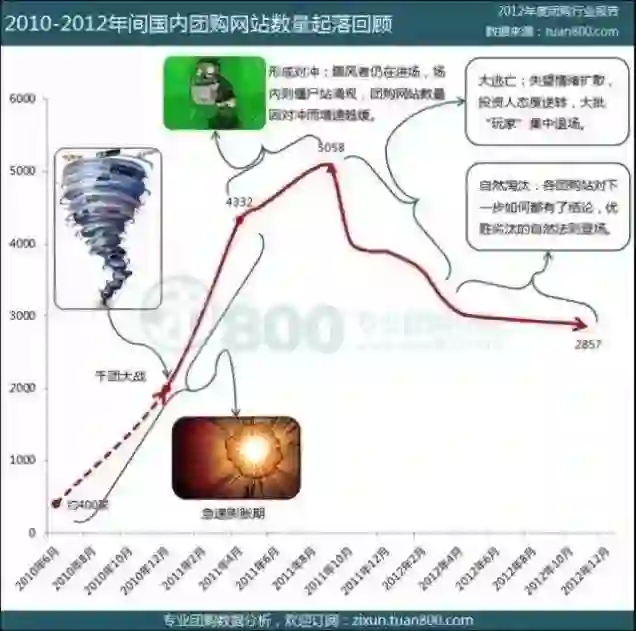

巨大的眼球效应,不断吸引着创业者、资本、消费者深深地参与其中。2011年,团800数据显示,团购网站的数量已经突破5000家,销售总量也一下翻5倍,增长至110亿,超过3亿人次参与团购。

自从深圳和海南掘金潮之后,中国人对于商业风口的探索已经很久没这么热闹过了。所以,从现在回溯O2O整个发展史,这场蔚为壮观的千团大战肯定是无法避开的。

这其实也是互联网历史上第一次大规模与传统服务业深度融合的开始,揭开的是O2O与产业互联网的大幕。

巨头玩家

不得不承认,巨头似乎在把握着每一个风口。但真的每一个风口都适合巨头来做吗?

经历过O2O大战的百度,肯定会知道:这显然不是一个PC流量称王的风口。同时,移动流量之王腾讯也一定有自己的感悟:微信九宫格也没办法左右整个战局的变化。

BAT三家巨头,每一家都曾亲自下场比赛。

如果从2006年收购口碑算起,阿里应该算是第一个布局的巨头。2010年3月淘宝聚划算上线开团;2011年,口碑网并入淘宝本地生活;2012年7月又进行了架构调整,聚划算升级为事业群,加大引进独立团购网站的力度;同年10月,淘宝本地生活推出地图搜;2013年,阿里又在业务架构调整中把聚划算和本地生活设为独立事业部。

腾讯也不甘落后,2008年上线了QQ电影票;2010年10月,又推出QQ美食;2012年6月,腾讯正式推出微信会员卡,大力吸引包括本地生活服务商户在内的线下商家入驻; 12月,微信联合高朋网推出微团购,和财付通打通以形成O2O的闭环。

除了亲自下场,阿里和腾讯还选择了砸钱买买买:阿里砸下美团网,砸下丁丁网,砸下高德地图,又增持丁丁网; 腾讯砸下高朋网(Groupon入华)和F团,买下CRM企业通卡,又把F团、高朋网和QQ团正式合并,新高朋网成为统一品牌,最后又砸下大众点评。这些无一不在显示着巨头对于O2O赛道的决心。

不过,李彦宏频频为百度的O2O发声,告诉我们百度才是那家ALL in 并且可能夺冠的O2O巨头。不同于现今All in 人工智能,在O2O之前,百度最成功的商品是PC端的流量。各个行业和无数企业通过购买百度的流量商品,实现了自身品牌的成功,莆田系犹盛。

但是,O2O行业的兴起是由移动互联网浪潮裹挟而来的。百度所面临的问题是,PC端的流量不断被巴掌大的手机所偷走,其中最大受益者从今天微信的使用频率就可以知道是谁,两代流量之王就这样完成了交接。

尽管早在2009年的时候百度就投资了新京报推出的本地生活社区京探网,但这终究还是一个PC端产品,尽管后来有移动化转型,其市场依旧表现出一种这可能不是成功产品的状态。

百度也曾拼过:2010年6月,Hao123上线团购;10月,百度有啊推出生活频道;11年4月,百度有啊转型生活服务平台,后来改名爱乐活;12年9月,百度地图转向生活服务,10月成立LBS事业部;13年2月,百度自建的团购上线,但很快关闭……百度的尝试总是很努力,但都不太成功。最后,还是在股价从70美元跌到10美元的人人网那里买来了糯米网,才有团购市场排名第三的百度糯米。

所以后来李彦宏要给百度外卖投巨资,百度糯米投200亿,哪怕是说一万亿,大家都会相信是真的。为什么?除了O2O,当时你还能看到还有什么风口能拯救移动时代的百度流量?

可是,流量真的是O2O竞争的关键点吗?阿里形成的是以支付宝为基础设施的一个生活服务大平台,腾讯也是造就了以微信九宫格和财付通为中心的O2O闭环。所以在O2O时代,再说“互联网竞争是流量竞争”显得不合适时宜,应该是谁掌握了支付,谁就掌握了O2O。

泡沫危机

在O2O这个浪潮中,和绝大多数风口不一样的是,“跑得快”和“跑得远”似乎是有点矛盾的割裂话题。“跑得快”的不一定能走得长久,“跑得远”的很可能是因为其慢工出细活。

行业的领头羊,创业者中的佼佼者,极其容易被资本无脑追捧,而资本的过分追捧又会促使其估值的泡沫化。

这样的现象在拉手网的身上体现得淋漓尽致。满大街公交车、地铁站上都贴满了葛优代言的拉手网广告,足以说明这家最有冠军相团购公司的财大气粗和其渴望快速占领市场的强烈决心。而同时拉手CEO吴波在业内采访中频频谈到“唯快不破”,他个人也被号称是最舍得用“股权”换取融资的人。

泡沫破灭的前夕,也是泡沫最大的时候。在这个行业诞生不足两年的时候,业内人纷纷都已经打起上市的算盘。2011年10月,拉手CEO吴波向SEC提交了招股说明书,计划募资1亿美元。一个月后,因会计问题暂停IPO。

拉手网上市失败变成了戳破行业泡沫的第一根针,它的失败像是往市场里丢了颗炸弹,市场荒了,创业者慌了,投资人也慌了。焦虑不安在每个人心中蔓延,恐惧阻断了市场上的融资。在那个没有AT来收割所有行业的时代,所有人都在期盼着行业头部的敲钟。

为什么?用相关人士的描述解释是:“投资人就两种心态,一个是贪婪一个是恐惧。如果拉手真的上了市投资人会继续贪婪一段时间,因为大家觉得至少我可以把它卖给拉手,但是当他上不了的时候,所有的人认为这个事退出不了,投资放缓了。”

融资窗口关闭,紧接着倒闭潮就来了。拉手网的上市失败,犹如一把刀,将这些创业公司的层次明显分清楚来。大众点评和美团是幸运的,此前就拿到了融资,还能继续走下去,而像满座网这种拿不到融资的,可能就……再也拿不到融资了。

但真正把行业进一步推向深渊的,是24劵的停摆,这又是另一个典型缩影。倒闭潮来临,企业估值不断下滑,甚至会跌落到原有的基准线下。企业的想法是拿钱保命,投资人的想法是你至少不能比我进的时候低。都说风险投资人风险投资人,可是真正能承受风险的投资人有几个?双方矛盾公开化,就出现了下面这一幕:2012年10月,杜一楠宣布24券暂停运营。

这家曾融资5000万美金的公司,一暂停后就永远暂停了。24券输了,整个行业也输了,到2012年5月份的时候,5058家团购网站减至2200家,到了第二年冬天,数量再次降低至213家。

那年的冬天,对许多人来说来得格外快,也比往年更冷。

独角兽的角力

2013年,团购的泡沫湮灭去,但O2O没有降温。从团购到家政,从餐饮到外卖,从到店到到家……O2O模式在中国的发展似乎适用于所有生活服务类行业,每一个细分行业又不断涌现出新的小气象。

美团和大众点评从团购战场中浴血突围,但背后已经有了巨头的身影,AT分站一边。站在腾讯阵营的大众点评,在张涛带领下忙着巩固团购市场的根基,开始成立各种低频事业部比如婚姻、酒旅。

站在阿里阵营的美团则选择了外卖作为新的边界,对面站着的是那个来自上海交大,从小替父追债,留着中分微卷发的张旭豪创办的饿了么,此时饿了么也迎来了红杉沈南鹏等人的第二轮融资,日订单量破了10万。

在BAT的固有组合中缺失的百度,于自身下场无果的情况下,开始尝试买买买。那段时间坊间传言百度想出资20亿美元收购点评,但这样的消息被张涛否认了。此时适逢人人网在美股受挫,糯米就是这种情况下被慢慢卖给了百度,也就是后来的百度糯米。

美团也曾想过通过买买买的方式,来收割外卖行业。美团二把手王慧文曾跑去上海找到张旭豪想谈论收购事宜,但是碰壁了。这事后来被王慧文评论为“他还是有个敲钟梦的”。接着11月上线美团外卖,张旭豪开始“隔空喊话”:目前出现的大小对手都不是竞争对手。一个月后,大众点评也神不知鬼不觉的上线外卖产品,但也仅是浅尝即止。

大众点评试水外卖碰壁之后,2014年,张涛在上海交大见到了张旭豪,两个人一起喝了下午茶,当天晚十点,张旭豪回复张涛接受了8000万美元的投资。两个上海人在共同的敌人面前终究还是走在了一起。

同年,阿里京东等公司开启了中国互联网的赴美上市潮,一个接着一个的IPO巨无霸诞生。留给李彦宏的时间不多了,因为那时候大家都在讨论的话题是京东直逼百度,BAT的旗号可能不久之后就会更张为JAT。曾经说过“不跟风,不动摇”的李彦宏还是推出了百度外卖。

至此,外卖的局面变成了饿了么,美团,百度外卖,背后分别是腾讯支持的大众点评,阿里,百度。接着的恶战偏离了商业世界所有人的期待,“刷单门”、“热血高校”等剧情不断上演,大跌眼镜。

为了争夺市场,烧钱演变成了竞争的主要元素。美团一度疯狂到月烧6亿,不断烧钱不断融资不断缺钱。饿了么在2015年融资4次,美团不到一年的时间里融资两次共10亿美,大众点评融资8.5亿美元,百度外卖2.5亿美。满大街的外卖员在跑的背后,是满大街的钱在飞。

局面的再一次突变出现在2015年,这一年主旋律在小晚那篇雄文《互联网大并购》就可以看出是“联姻戏”。维多利亚港的海景房配着红酒,在中国互联网第一大掮客包凡的面前,王兴和张涛,两个曾拼的你死我活的人坐在一起。而关于相关谈判的具体细节,不知道会不会日后被包凡写进书里。

美团和大众点评的合并搅动的不仅仅是团购市场,而是整个O2O市场的重构。大众点评退出饿了董事会,新美大投入腾讯怀抱,阿里入局饿了么,新口碑在“休假四年”之后重出江湖,

一切发生得太快,很难说这些不是连锁反应。

O2O的新零售时代

2017年的钟声刚敲响,曾消失四年复出的新口碑宣布融资11亿美元,公司的估值高达80亿美元,与曾经相比,翻了足足8倍。

在抗击美团点评的联合战线上,饿了么和口碑也形成一定程度上的默契,外卖到家、口碑到店业务分工异常明确。这样状况的大背景,是新零售浪潮来袭,成了阿里“五新”战略的重要组成部分。

而曾经市场份额前三的百度外卖则经历了至暗时刻。百度前战略部副总裁金宇在接受采访时说过,在李彦宏心中,O2O是百度的孟良崮高地,百度将拼尽一切打下来,而外卖是重中之重。但是从2016年中开始,长达半年多的时间百度外卖处于融不到钱的尴尬境地。

百度找过美团,找过顺丰,都没人接盘。直到2017年8月,以8亿美元的价格打包甩卖给了饿了么。

百度失阵后,有一段时间人们一度认为,行业里不会有酒,也不会有故事了。放眼整个中国生活O2O,也就饿了么口碑有资格对战美团。只是,双雄争霸毕竟没有三国杀局面看起来更加让人热血澎湃。

这个年头,战场另一端的美团选择了不断拓展边界,增加行业的发展方式,将核心从餐饮主业上横向拓展到酒旅、打车甚至支付和线下零售店,甚至云计算。不停地扩张,四处出击,其对手的范围涵盖了中国最强的巨头阿里、最明星的创业公司滴滴和老牌互联网公司携程等等。

在竞争格局发生变化的时候,市场趋势也在发生悄然改变。移动设备和移动支付已经达到了足够的覆盖程度,AT两家巨头占据了大部分的市场份额。O2O,online to offline,线上到线下,以互联网作为工具来实现连接的历史使命已经大抵完成,行业的趋势转变为以大数据等新技术去掘取连接的价值。

竞争的关键点发生转变,所以才能看到为什么新零售这些概念出来之后能够迅速得到大范围的普及。阿里之后,腾讯也以永辉为案例打造了智慧零售样本,美团也推出了自己的无界零售案例。而对于O2O行业来说,新零售算是一个增量,增量是暂时不存在竞争的,每一家都在发挥着自己的想象力来构建那个新零售的雏形。

2017刚落下帷幕,2018一开年,阿里巴巴就宣布将口碑纳入新零售体系。口碑的业务汇报线从原来的蚂蚁金服调整至阿里巴巴集团,口碑CEO范驰向阿里巴巴集团CEO张勇汇报。这足以表明阿里巴巴对于口碑在新零售战略上的重视程度。

在新零售的趋势下,2018年4月,阿里巴巴、蚂蚁金服和饿了么联合宣布:95亿美金的天价收购饿了么。张旭豪放下了手中的枪杆子,把饿了么亲手交给阿里巴巴集团合伙人王磊(花名昆阳),中国互联网史上最大规模收购尘埃落定。

而今天,阿里巴巴又进一步宣布,口碑和饿了么正式合并,成立阿里巴巴本地生活服务公司,将到店业务和到家业务从内部打通,以提高效率。同时拥有外部30亿美金的投资。

美团呢?它在2018年开启了自己的上市之路。9月20日,美团点评(HK.3690)正式在香港挂牌上市,融资超过40亿美金,总市值约510亿美元。

在这个餐饮新零售布局的关键时候,两个对手再一次面对面的站在了一起,并且都是手握重金。只是竞争的焦点不再像曾经一样只关注市场份额,而是更注重效率的提升。

从千团大战到外卖大战,所有的玩家将着力点都放在提升商户的市场地位和销量,提升商户与客户的连接,是外部的连接。而新零售时代则要对整个链条进行重塑,不仅提升外部的效率还要提升内部的生产效率,管理效率等。

最近的那场为期三月的夏季战役里,王磊将饿了么的季度月活跃用户提升了超过30%,并调整职能架构为城市经理负责制,一个城市经理,负责一座城。考核制度也发生了转变,最重要的一条是对本地服务商家数字化改造的探索。本地生活与数字化成为发展重心,上个月饿了么上线星巴克在上海与北京的主要门店外卖服务,并与汉堡王展开了深入合作。

口碑也致力数字化推出手机点单,打造餐饮零售化。范驰曾说的那个关于20张桌子的故事,最经典的地方在于他要让商家掌握回头客,如今他却可以通过预点单这个微小的功能,实现的是在坐满20张桌人的前提下,还有另外的20桌人在同时消费。这便是新零售的魅力,让整个行业高效运转的同时又给到用户进阶的个人体验。如今手机点单市场硝烟四起,成为撬起整个餐饮行业、效率以及消费复杂流程的支点。

新公司的成立,到店和到家的内部打通,口碑有1.67亿月度活跃用户,30万餐厅支持口碑APP点餐,口碑与饿了么在676个城市服务350万的活跃商家等。有了这些数据基础,才有了新零售生态的可能,口碑加饿了么的数据,至少可以准确地勾勒出一个人在吃上的“全貌”。

数字化让互联网的价值充分得到体现,就像点单带来的餐饮零售化一般,你在手机上点的每一单都会被记录下来,商家依靠这些点单数据反过来探知你的口味,探知大众的口味,从而做出更吸引你的菜单,并制定出有利于自身发展的策略。

美团也在相关方面有自己的布局。其推出的全渠道会员系统则是依托于其美团点评平台和门店收银系统,汇聚用户在堂食、点餐、排队、Wi-Fi、外卖、团购、点评、预定、支付等各个场景产生的消费行为数据,形成一个商家最全的用户消费行为数据池,以帮助商家更了解用户特征,提升商户精准的营销效率。

在这样一个新时代,O2O上仅剩的美团和由饿了么口碑组成的新公司,谁能够笑到最后,我们现在并不能得出判断。但我们可以断定的是,两大对手之后的交火,并不会原来一样粗旷烧钱以占领市场份额优势,而是会在技术,商业模式,每一个客户或是商户的价值上着重发力。

而这,才是我们身处的时代,正在向我们诉说的故事。思维变了,时代变了,故事和酒自然变了。

正像《三联生活周刊》描述的一样:“没有一个时代像今天一样有丰富的品类可供选择,也没有一个时代像今天一样用技术和数据来揣摩顾客,并力求精准。新零售所有的探索,求的是商机,而对于我们消费者来讲,这些探索如果成功,体会到的是更贴心的商品和服务,更低的成本和更省力的获得途径。”

*本文由鹿鸣财经 (ID:luminglab)授权i黑马转载发布,作者封成。让创业不再孤独,提升普通创业者的成功率,欢迎关注i黑马。

i黑马,让创业者不再孤独。

商务合作:15801105017(微信)

【马脑】是创业黑马平台十年间商业案例精选合集,融合了数万创业实践群体的智慧。点击小程序可订阅【马脑】:

戳“阅读原文”,立即报名↓↓