经历了数据泄露门之后,Facebook的财报到底怎么样?

先简单说一下之前股价下跌时市场恐慌的几个核心原因:

1.担心运营费用增速太快,因为Q4时扎克伯格称运营费用要同比上升40%-60%,担心运营利率的变化。

2.担心数据泄露丑闻导致广告主撤资

3.担心数据泄露丑闻导致北美DAU和MAU下降(因为当时媒体频繁报道删除Facebook的话题很热,特斯拉CEO删除FB等等)

带着这些问题,来仔细看一下这份财报怎么样。

核心数据表现:

a.核心运营数据

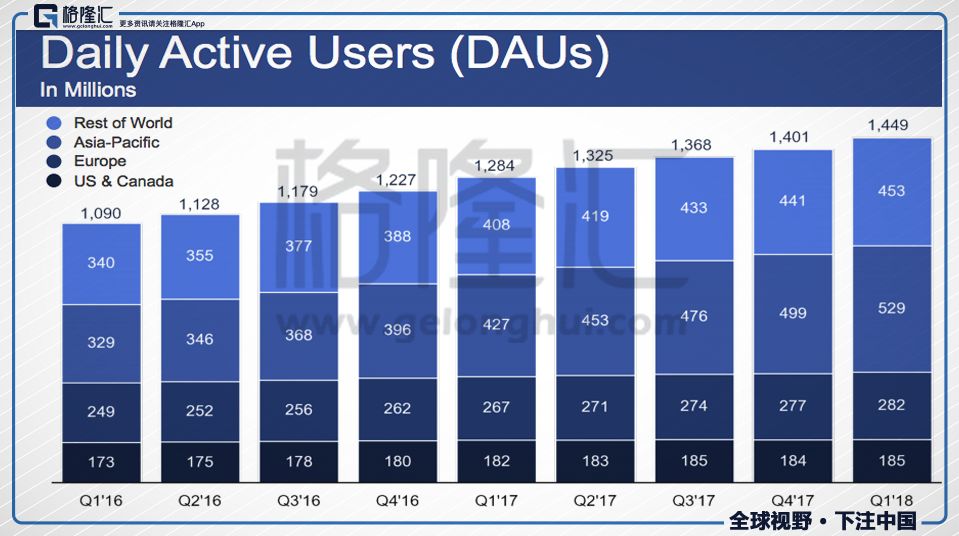

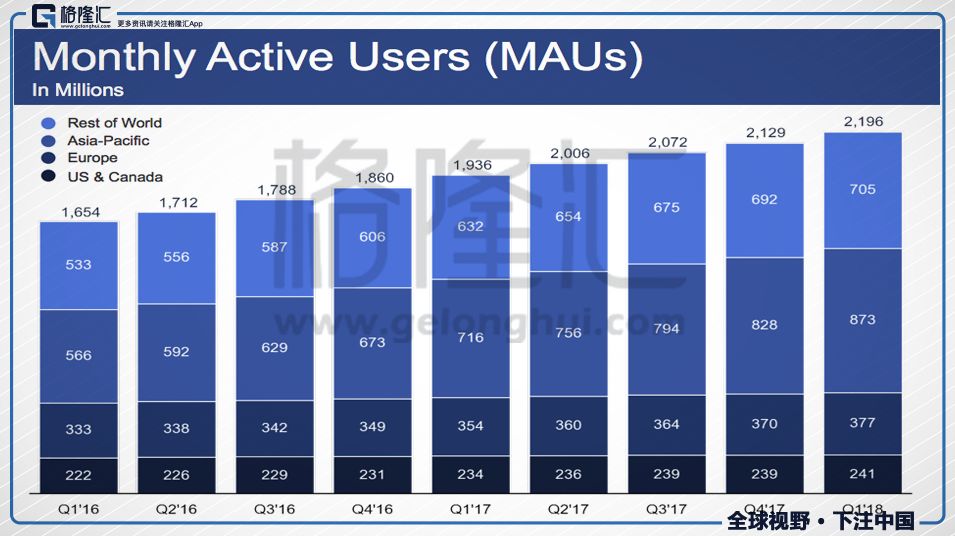

个人认为这个Q整个财报最核心的是下面两张图:DAU和MAU。

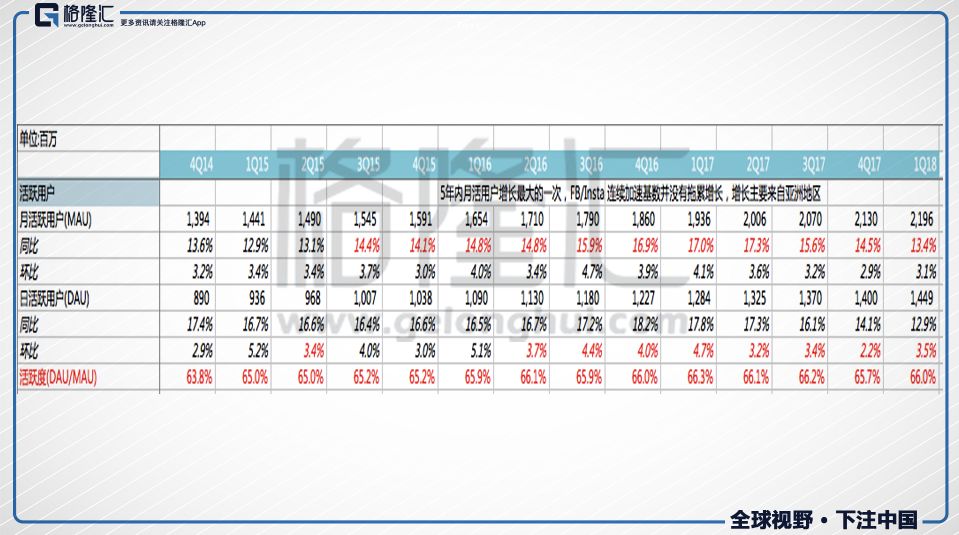

截止到2018年Q1,FB在全球的月活人数21.96亿,日活人数14.49亿。月活环比增长3.1%,同比增长13.4%。日活同意增长12.9%,环比增长3.5%。

单看北美地区,月活2.41亿,日活1.84亿。月活同比增长3.9%,日活同比增长1.6%。月活环比增长0.8%,日活环比增长0.55%。

要知道这个数据有多强,我们对比一下Twitter昨天的财报。

twitter,2018年Q1日活同比增长10%,月活同比增长3%(北美月活同比下降1%,在FB被围剿时,Twitter月活都没有提高),但是Twitter的月活只有3.36亿人(日活人数没有公布)。也就是说,FB的日活和月活增速,全部超过Twitter。

另外,twitter财报不是媒体宣称的非常好,然后高开低走。它财报还是有致命伤的。

twitter财报的致命伤就是这张图:北美的广告收入同比增长1%。在谷歌广告收入增速24%,FB增速49%的情况下,Twitter的广告收入增速1%。不用多少了吧。你国际业务多强都没有用,因为北美就是全球广告市场的缩影。

个人观点:北美的DAU和MAU环比全部上涨,这是这个财报里最核心的数据,可能连之一都没有。因为这大概率表示“删除FB”和数据泄露,对用户使用FB一点影响都没有。用户嘴上很强硬,但是“身体很诚实”。如果我问大家,你是否关心个人隐私,90%的人会说:关心。但是如果我问,你因为关心自己的隐私,而做一些保护措施吗,比如每个月换密码,定期清除cookie里的信息等,90%的人会回答:不会这么做。用户非常关心自己的隐私,但是很少会有具体操作的,这个去年的艾贵发(EFX)信息泄露时,已经证明了人性是这样的。对FB而言,因为没有可替代性,所以删除FB就变得更难了。

上图是删除uber和删除FB google trends上的热度变化。这种当事人没有真正违法的丑闻时间,就像高潮一样,来的快,去的也快。整个事件从发酵到消退,也就1周的时间。

b.收入和盈利数据

截止到目前为止,我们看到在丑闻出来之后,用户没有离开FB,那么广告主离开了吗?

答案是:没有。

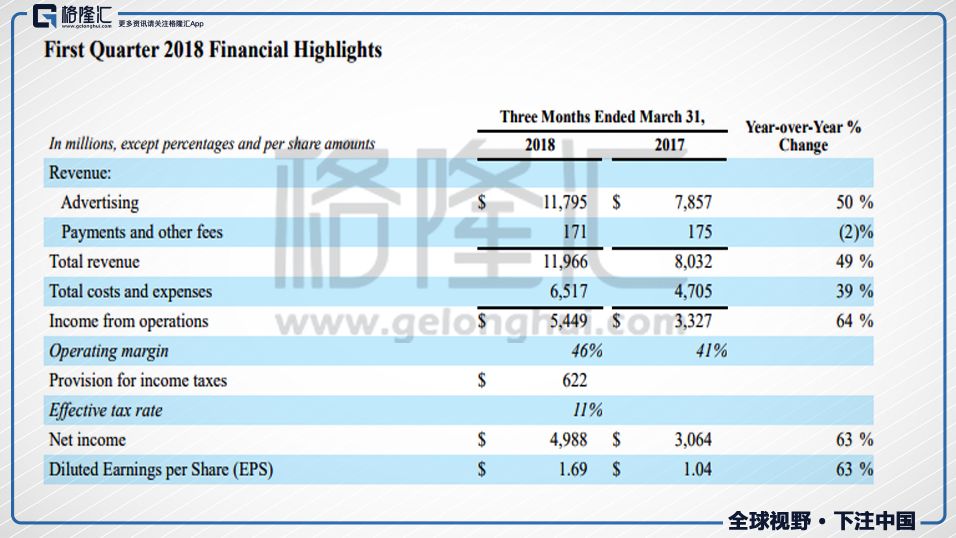

2018年Q1 FB的销售收入是119.66亿美金,销售收入同比增长50%,市场预期114.11亿美金,超预期5%,运营利润54.5亿美金,市场预期49.6亿美金。EPS为1.69美金,预期1.35美金。除此之外,总的费用同比上升39%,Operating Margin 同比上升5%,达到了46%,净利润同比上升63%。

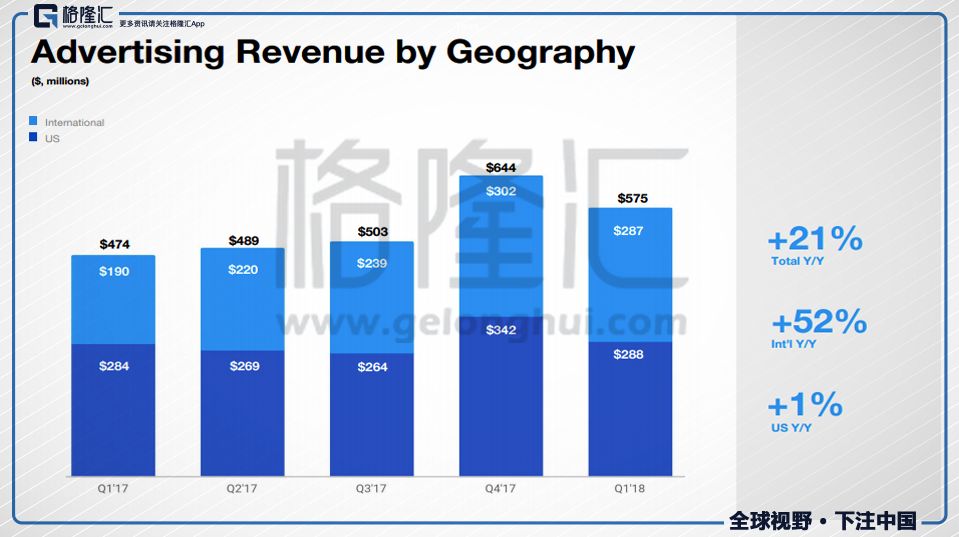

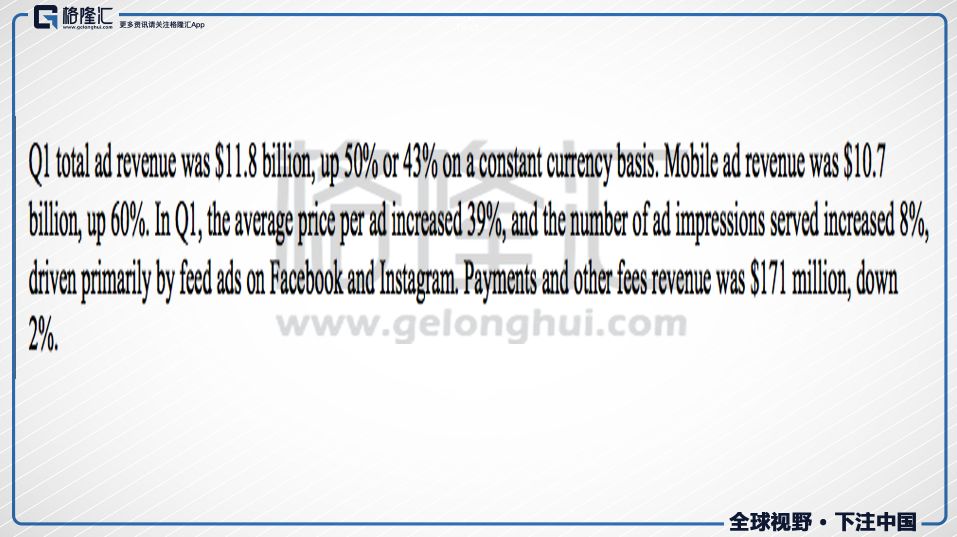

如果细看手机广告增速的话,Q1手机广告收入107亿美金,占比89%,同比增长60%,非常可怕的一个增速。

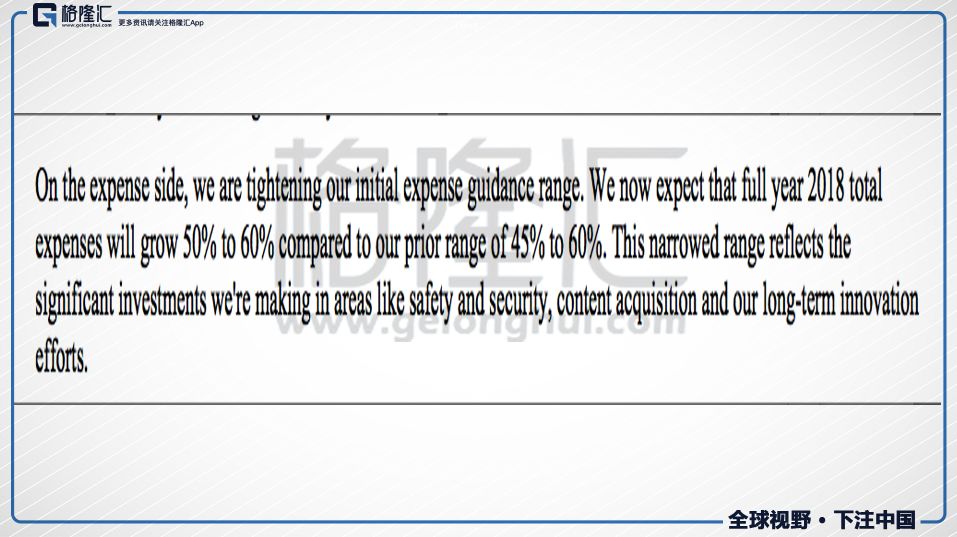

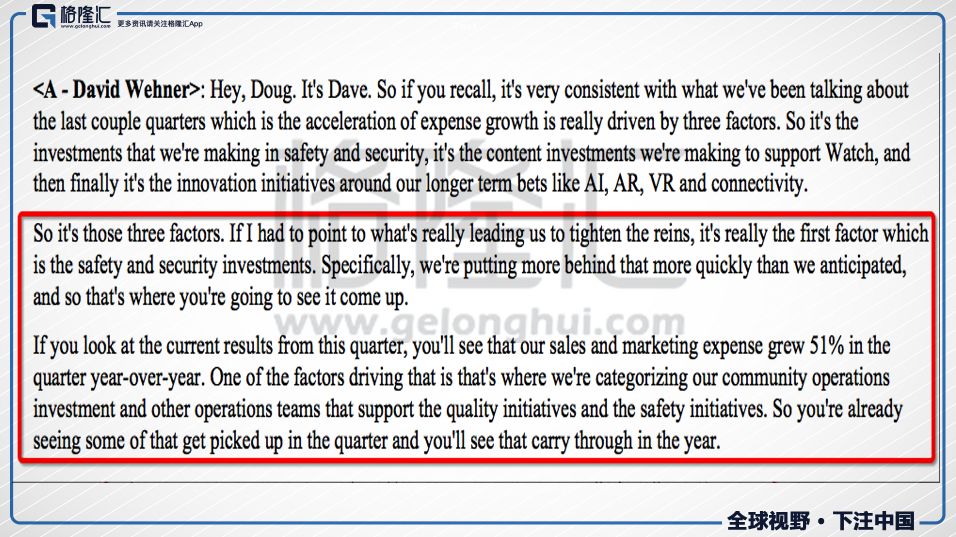

个人观点:收入,eps,运营利润全部beat预期,数据泄露丑闻几乎对业绩毫无影响。值得强调的是,在2017年Q4,管理层预计2018年总的费用上升45%-60%,这个Q的总费用同比上升39%,所以这个季度的费用增幅是大幅度小于市场预期的。但是在电话会议里,管理层称2018年的总费用的guidance从45%-60%,上调到50%-60%,并且强调Q2后费用会加速上升。下图是电话会议里的原文:

我个人观点是Q4管理层已经把这个信息公开了,所以费用上涨这个信息市场已经price in了七七八八了吧。另外FB的管理层一般给的预期都是非常保守的,基本上过去公布的业绩都是beat的。

c.费用端

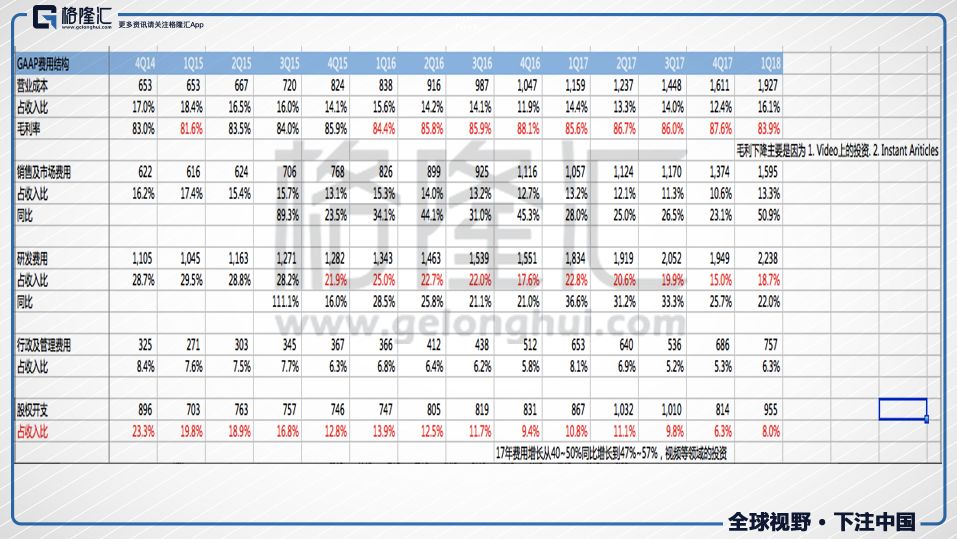

毛利率84%,2017年同期是86%,下降的主要原因有两个:1.Video的内容投资(谷歌的财报里已经有解释为什么记在营业成本里了)2.Instant Articles的会计准则从net accounting,改为gross accounting。

简单解释下net accounting和gross accounting的区别。比如说销售额100, 销售成本10,如果是net accounting,在财报里直接记做90的net sales, 然后毛利100%。 如果是gross accounting,记为,销售额100,销售成本10,毛利90,毛利率90%,从而会拉低毛利率。

这个下降我觉得完全ok,没什么大的影响。

销售以及市场费用15.95亿美金,同比上升51%。

管理层电话会议里给的解释是:新闻质量和安全的投资计入了这一部分。

研发费用,行政管理费用以及期权费用都是完全正常,所以就不解释了。

总结:整个费用端Q1绝对是超预期的,因为JPM和高盛很多预购的都是费用同比增长55%左右,实际数字只有39%。但是管理层给出了一个Q2之后的费用guidance,就是全年费用同比上升50%-60%。目前觉得这个数字还好,因为Q4已经提了,所以很多人已经按照这个数字来预期了。

d.其他电话会议核心信息

1.新的回购股票计划

Q1,FB回购了19亿美金的股票,已经完成了2017年回购60亿美金计划,新增90亿美金的股票回购预算,相当于总股本的1.9%左右。

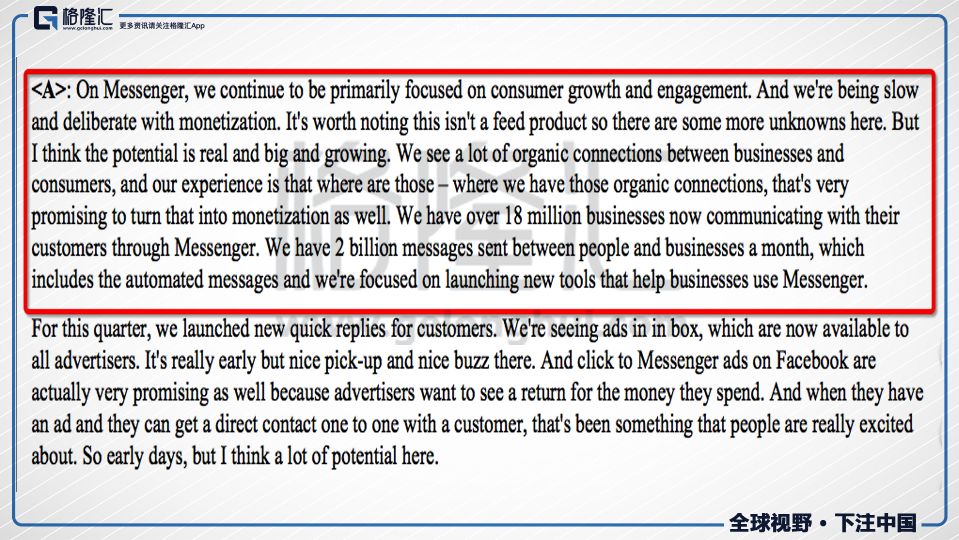

2.Messenger货币化的问题。

扎克伯格称,Messenger依旧处于获取用户的阶段,货币化程度还是非常低的,但是这个不是一款信息流产品,扎肯伯格认为messenger的未来是非常巨大的,并且还在成长。Messenger正在试图建立用户和商家的一些链接,从而帮助商家更好的使用messenger。

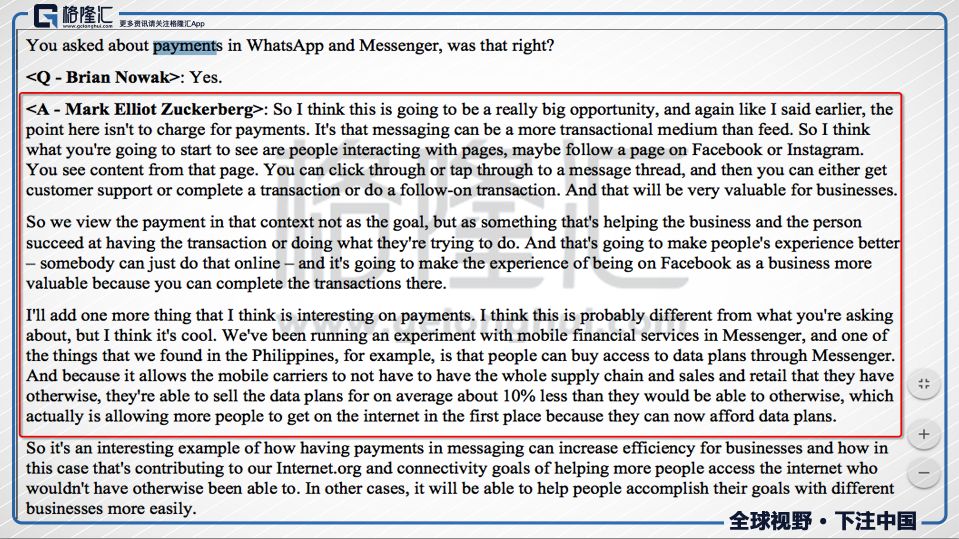

扎克伯格认为whats app和messenger的支付功能将会有巨大的潜力,让用户在FB的产品体系内完成交易,会让FB更有价值。本质上这里做的应该是把服务和人链接起来,下面扎克伯格给了一个例子:在Messenger上正在测试手机金融服务,在菲律宾发生了一个很有意思的事情,就是在messenger上人们可以直接购买data plan(流量套餐),因为手机运行商在messenger出售的套餐没有中间的零售环节,所以平均售价低了10%。

不得不说,腾讯爸爸对微信的开发真的牛,FB其实照抄腾讯的微信就好了。但是最起码,what’s app 和messenger的可变现空间还是很大的。

3.FB上的ROI怎么样

简单来讲,就是认为FB的ROI很不错,还有提升空间。

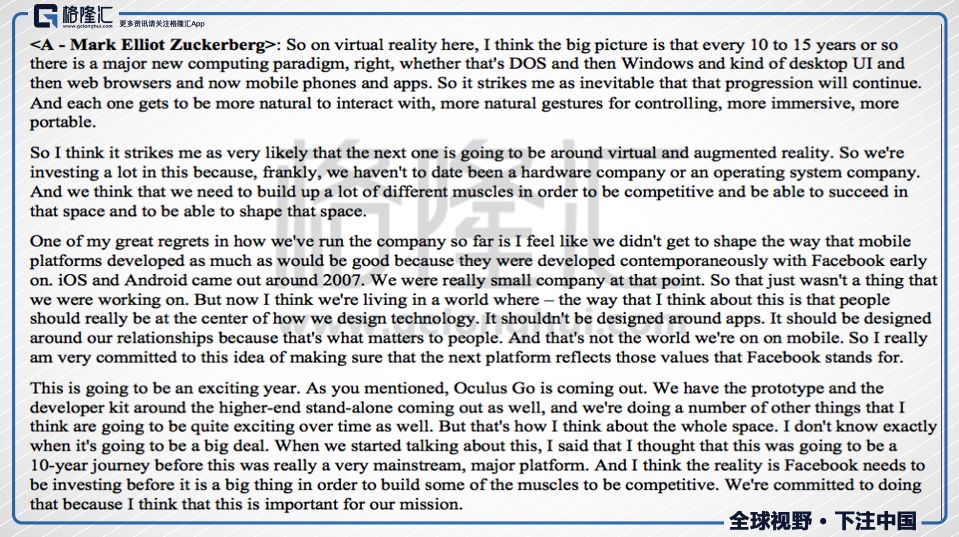

4.关于VR

简单来讲,就是扎克伯格认为FB错过了移动互联网的早期时代,因为在2007年时,FB还是个小企业,没有办法参与到移动互联网的基础建设领域里,错过了一个很大的机会。

互联网平均每隔10年-15年就会有一波新的计算模式(我翻译的可能有问题,computing paradigm),从早起的dos,到windows,到桌面UI,网页浏览器到现在的手机和app。(我个人的理解就是PC时代,移动互联网时代,软件和硬件的变革)扎克伯格认为这个趋势会持续下去。扎克伯格比较后悔的是,2007年没有参与到这种软件平台的设计(ios和安卓平台),因为当时FB是个小公司。

对扎克伯格而言,VR和AR就是移动互联网时代之后的下一个划时代产品,所以FB正在投入大量资金到这里来,但是这不会很快变现,需要很长时间。

还有一些管理层关于5月25日要实行的欧洲一般数据保护条令的看法,这里就不详细解释了,有兴趣的可以去看一下电话会议。这个还是要持续关注,看一下对FB和谷歌具体实实在在的影响到底有多少。

上面财报里大多数都是事实,陈述个人观点的地方我一般都会表明,下面是我个人对财报的看法:

dau和mau环比和同比增长,证明用户是没有因为数据安全问题离开FB平台。整体的毛利率,费用都算非常健康,没有什么太大问题。移动广告收入同比增长60%,数据强到让人不信。

▌ 风险点:

1.管理层上调了2018年总费用的guidance,预计增长50%-60%。(我个人观点是还好,只是点短期影响)

2.欧洲一般数据保护条令5月25日施行,要看看对FB和谷歌的具体影响。

▌ 估值:

FB目前市值4900亿美金(考虑了盘前上涨7%),手里现金440亿美金,2017年净利润206亿美金(调整后的),对应静态23.8倍PE,GAAP净利润182亿美金,对应静态PE26.9倍。2018年预计的调整后的净利润是256.5亿,对应forward pe 19.1倍。

另外,考虑了全部的固定资产资本开支,和全部的研发费用之后,FB 2017年的自由现金流175亿美金,我个人认为主营业务产生的现金流应该在220亿-250亿之间。因为研发费用和固定资产资 投入,很多是非主营业务的,投资性投资。相当于用奶牛养一些早期的项目吧。

【作者简介】

大隐于市 | 格隆汇·专栏作者

五年美股投资经验,年化收益率超过40%

【精华推荐】

为什么谷歌的竞争对手是Facebook,微博的竞争对手是今日头条?