支付“走出去”系列研究(二):印度尼西亚零售支付体系

前言

与大多数发展中经济体情况类似,印尼人口对现金的依赖程度仍然较高,传统银行账户普及率较低,地理环境的分散性导致配套设施相对薄弱,整体处于向非现金支付方式迁移的过渡时期。与此同时,在国内及跨境经贸活动的繁荣,政府数字化战略等因素的推动下,印尼的电子商务、社交网络等互联网经济正处于快速增长时期,与之配套的支付业务正在经历转型升级,新兴支付业务存在较大发展空间,可为我国支付市场主体境外业务拓展提供参考。

本文选取了印尼支付体系监管政策、产业发展中的几个热点和重点问题进行了梳理。虽然印尼支付行业相较于我国还有一定的差距,但其全覆盖式的规则体系的建设,以及充分利用本国分散的转接网络构建全国支付网关(GPN),培育印尼本土银行卡清算品牌的实践,也具有一定的借鉴价值。

支付“走出去”系列研究由腾讯研究院和优付全球联合项目组共同完成,随后我们还将推出其他国家或地区的零售支付体系研究,敬请关注。

正文共:5300字 2图1表

预计阅读时间:11分钟

亦可在文末下载1.5万字完整版

印尼支付市场监管核心特征是建立了全面的牌照准入制度

作为支付体系的主要监管主体,印尼中央银行根据法律授权,针对支付业务制定了监管法规及实施细则,形成了印尼支付市场的监管依据。通过对印尼监管法规的梳理,可以看出印尼央行对于支付业务,特别是非银行机构开展的支付业务,其核心监管思路是要求市场主体必须持牌经营,围绕主体资质、申请和审批流程、经营过程中主体的责任和义务等搭建监管框架。印尼支付业务牌照类型划分非常精细,基本覆盖了产业链上下游各个环节,包括银行卡支付(包含卡组织、清算、结算、发卡、收单等细分类型)、资金转账、支付交易处理(包含转接服务、支付网关运营、电子钱包业务)、电子货币等,对申请主体的资质要求不尽相同。

此外,印尼央行在电子货币监管法规中,将支付服务主体分为前端和后端两类,前端主体涉及直接与客户建立联系的机构,覆盖发行机构、收单机构、支付网关运营机构、电子钱包运营机构以及资金转账服务机构。后端主体涉及不直接与客户建立联系的机构,包含卡组织、转接机构、清算机构和最终结算机构。申请机构只能在前端和后端运营中选择一类,允许在同类牌照中申请多项业务许可,比如,可以同时申请发行(前端)和收单(前端)许可,但不能同时拥有前端后端两类牌照,比如,不能同时成为电子钱包运营机构(前端)和清算机构(后端)。

对于非银行机构外资持股比例有较高限制

为激发印尼本土市场主体的创新活力,印尼央行最近两年出台的法规政策,基本都对非银行支付机构的外资持股比例施加了不同程度的限制和约束。比如,2016年的支付交易处理监管法规(PTP法规,18/40/PBI/2016)规定卡组织、转接机构、清算和结算机构牌照的申请主体必须采用有限责任公司形式,且外资持股比例不超过20%,包括直接和间接持股。2018年的电子货币监管法规(20/6/PBI/2018)规定,申请电子货币牌照的非银行机构必须以有限责任公司形式设立,且其大部分董事会成员应在印尼境内拥有住所,申请发行电子货币的,外资持股比例不超过49%,包括直接和间接持股。2017年全国支付网关监管法规(GPN法规,19/8/PBI/2017)规定,GPN转接机构的外资持股比例不超过20%。

印尼银行卡支付全产业链纳入监管

银行卡支付监管法规(11/11/PBI/2009、14/2/PBI/2012)将“银行卡支付工具(APMK)”限定为信用卡、ATM卡和借记卡三类。APMK产业链主体包括卡组织(Principal)、发卡机构、收单机构、转接机构、清算机构、结算机构、持卡人、商户和外包服务组织。银行卡支付法规根据APMK的不同类型(信用卡或ATM/借记卡)规定了风险管理方面的总体要求。为进一步提升APMK安全性,2012年印尼央行引入芯片技术和至少6位的PIN码验证措施,2015年对芯片卡取现和转账业务的额度进一步放宽,芯片卡每天取现额度升至1500万卢比(约合7220人民币[1])、磁条卡为1000万卢比(约合4813人民币),芯片卡转账额度升至5000万卢比(约合24066人民币)、磁条卡为2500万卢比(约合12033人民币)。

在国际卡组织中,Visa、MasterCard、JCB在印尼获得了信用卡、ATM/借记卡的卡组织、清算和最终结算运营资质,银联则有信用卡和ATM/借记卡的卡组织资质,美国运通只有信用卡卡组织资质。银联在印尼主要通过与当地银行和转机机构合作开展业务。

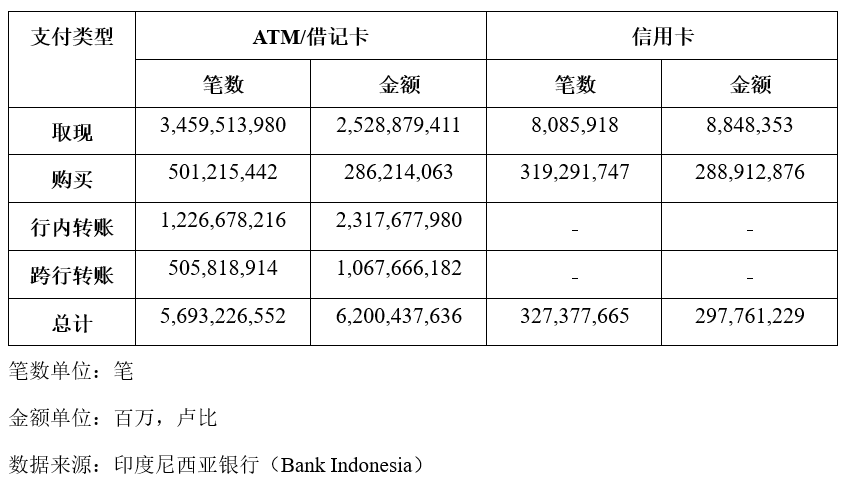

截至2018年10月24日,印尼获得信用卡各类运营资质的机构共有34家。截至2018年11月12日,获得ATM或借记卡运营资质的机构共有121家。截至2018年8月,印尼借记卡(含ATM卡)总数1.615亿张,信用卡总数为1720万张,2017年银行卡支付交易数据如下表所示。

印尼PTP法规要求各业态持牌经营

PTP法规对支付交易处理活动的界定涵盖了支付业务链条上的全部环节和主体,包括交易前、交易验证、清算、结算以及交易后的完整流程,主体包含了卡组织(Principal)、转接机构、发行机构、收单机构、支付网关运营机构、清算机构、结算机构、转账服务商、电子钱包服务商以及央行确定的其他主体,统称为支付系统服务机构(Payment System Service Providers)。从事信息转接的聚合支付服务商,严格意义上也属于PTP法规监管范围,须获得业务许可。

在牌照申请要求方面,PTP法规对转接/支付网关服务、电子钱包服务商的资质进行了规定。从定义上,转接是传输银行卡、电子货币、转账等支付工具交易数据的基础设施;支付网关是为交易双方提供各类支付交易处理的专有渠道的服务;电子钱包是用于存储各类支付工具数据信息的电子服务。转接/支付网关服务机构仅能在信息技术和支付系统范围内开展经营活动。电子钱包服务机构仅当活跃用户数量已经(或计划)超过30万时需要申请牌照,而用户数量不满足此条件的服务商虽不需要获得牌照,但是必须定期向印尼央行提交报告,报送公司简介、电子钱包业务整体情况、全部用户数量和利润目标等信息。

值得注意的是,PTP法规明确提出禁止支付系统服务商使用虚拟货币进行支付交易处理。在随后央行发布的PTP法规实施通知中,对支付交易处理业务做出了细化规定,比如,不同电子钱包之间金额不得互转、余额不得超过1000万卢比(约合4813人民币)等等。

电子货币业务不区分交易发起介质

在印尼,电子货币是符合以下三个特征的支付工具:(1)基于用户事先存储在发行机构的资金所发行;(2)资金通过电子方式存储在服务器或芯片上;(3)由发行机构管理电子货币金额不属于银行法规定的存款。可以看出,印尼对电子货币的划定不以交易发起的介质为标准,只要资金是以电子方式预存,且排除基于银行存款的借记卡的支付工具,都属于电子货币范畴。

电子货币与PTP法规中规定的电子钱包业务不同,电子货币是一种非现金支付工具,类似于我国支付账户中充值余额,而电子钱包是存储可用于支付活动的信用卡、借记卡、电子货币等各类支付工具数据的电子服务,本身不是支付工具。

在限额管理方面,未注册(非实名)用户在电子货币机构存储资金限额为200万卢比(约合962人民币),已注册(实名)用户存储资金限额为1000万卢比(约合4813人民币),电子货币交易限额为每月2000万卢比(约合9626人民币)。此外,电子货币发行机构持有的客户资金至少30%以现金形式或存放在活期账户,不超过70%的客户资金可用于购买政府或央行发行的证券或金融工具,或存放在央行账户。客户资金只能用于发行机构履行对用户和商户的偿付义务,严禁挪作他用。如果非银行发行机构管理的客户资金超过一定规模,还要求其进一步提高实缴资本。

截至2018年12月21日,印尼共有34家机构获得电子货币业务许可证。2017年,印尼电子货币业务规模超过943.3万亿卢比,交易笔数超过1200万笔。

印尼几家较大的电子货币服务包括打车软件GoJek推出的GoPay、印尼最大的电信运营商Telkomsel推出的T Cash、第二大电信运营商Indosat推出的PayPro、东南亚独角兽Grab推出的OVO(相当于印尼版Grab Pay)、Mandiri银行推出的eCash、第三大电信运营商XL推出的XL Tunai以及BCA银行推出的Sakuku。

建设全国支付网关(GPN)整合清算市场

印尼以前一直没有建立统一的转接清算基础设施,国内ATM跨行清算网络有5家,借记卡POS清算网络有2家,没有本土品牌的信用卡网络,清算市场缺乏完整性和互联互通性,不同的支付解决方案采用不同的技术标准和基础设施,进一步抬高消费者和商户的交易成本,非常不利于非现金支付的普及和推广。

有鉴于此,印尼央行于2017年颁布了全国支付网关(GPN)的制度安排,从中央银行层面推动整合各类支付服务解决方案,重点是确保不同支付工具的互联互通,最终目标是以低成本的方式扩大非现金支付市场规模。印尼国内包括ATM、POS、支付网关等所有支付渠道,以及借记卡、信用卡、电子货币等全部非现金支付工具,将在GPN框架下实现互联互通。值得注意的是,GPN并未以独立法人形式构建,而是由目前市场现有的主体共同组成的一个标准统一、彼此连接的清算网络。

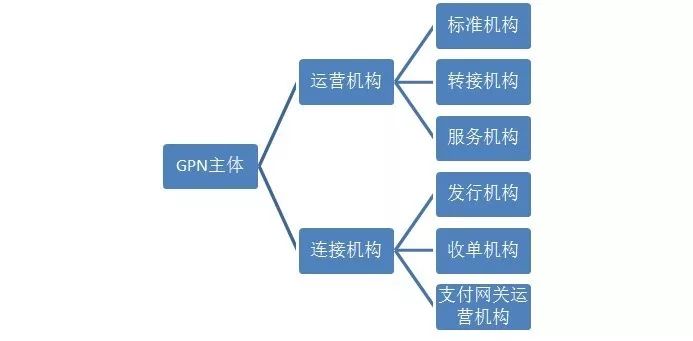

GPN整个体系的核心是GPN主体,GPN法规对GPN主体的范围及资质、职责等做出了规定。GPN主体分为两大类——GPN运营机构和连接GPN的机构(参与机构)。运营机构包括标准机构、转接机构和服务机构。

图1 GPN主体类型示意图

目前,印尼央行确定的标准机构是印尼支付协会(Asosiasi Sistem Pembayaran Indonesia, ASPI),转接机构是印尼本土四大跨行ATM网络运营机构Rintis Sejahtera、Artajasa Pembayaran Elektronis、Jalin Pembayaran Nusantara、Alto Network(RAJA),由RAJA和印尼本土四家第四级业务范畴(BUKU 4)的商业银行Bank Mandiri、Bank Central Asia(BCA)、 Bank Rakyat Indonesia(BRI)、Bank Negara Indonesia(BNI)共同出资组建的实体组织“全国电子交易集团”PTEN(Penyelengara Transaksi Elektronis Nasional)是GPN的服务机构。

GPN另一大类主体是连接GPN的机构,包括支付工具的发行机构、收单机构、支付网关运营机构以及央行确定的其他机构,可以是商业银行和非银行机构。根据GPN法规,连接GPN的上述机构需遵守GPN运营机构制定的各项标准和相关规则,并成为RAJA中至少两家的成员。

GPN实施方面的总体规则,包括印尼央行最终结算,印尼国内的支付交易必须由GPN处理,全国统一品牌标识要求,遵守统一交易定价方案等等。

截至2018年11月底,已经有1760万张GPN卡在印尼境内发行,已印制卡片数量达到2850万张,预计2018年全年GPN卡将超过2000万张。目前,GPN卡只包括面向印尼居民发行的ATM/借记卡,对Visa、MasterCard、中国银联等外资卡组织没有强制性要求连接GPN。

图2 GPN卡示意图

来源:印度尼西亚银行(Bank Indonesia)

总体来说,印尼GPN功能上类似我国银联,但从组织结构上并没有成立独立的实体,而是将市场中四个主要的转接组织(RAJA)进行整合,复用既有网络,通过转接组织之间两两相联,统一标准和品牌标识,实现互联互通,一定程度上降低了新建独立网络的建设成本。此外,GPN不区分线上线下交易,不区分境内境外机构,只要是在印尼境内发生的支付业务,都必须经过GPN处理。在印尼,微信支付、支付宝等国外电子货币机构必须通过RAJA连接GPN,并与BUKU 4商业银行建立合作。

印尼央行正着手制定二维码支付标准

印尼移动支付的发展历史可以追溯到大约十年前,印尼三大电信运营商Telkomsel、Indosat和XL Axiata先后推出了移动支付服务T Cash、Dompetku(后改名PayPro)和XL Tunai。早期电信运营商的移动支付服务主要基于USSD技术(非结构化补充服务数据技术),大部分交易需求来自于电信资费充值、公用事业账单缴费以及汇款。

2010年以后,印尼智能手机用户规模的激增直接推动了移动支付服务的发展,移动支付服务开始由基于USSD代码向基于app的方式转变,支付的处理时间和用户体验得到了显著改善。同时,基于app的移动支付功能可以嵌入打车、社交媒体等其他app中,移动支付服务的应用范围持续扩展。目前,除传统的话费充值、公用事业缴费、公共交通、转账汇款之外,印尼移动支付已经渗透至餐饮、零售、电商、外卖、打车、投资理财等多元化场景中。

受到中国二维码支付成功经验的启发,2017年以来,印尼移动支付市场主体也开始探索基于二维码的移动支付解决方案。目前,开展二维码支付试点的市场主体必须获得印尼中央银行批准,运营活动受到央行监督。考虑到二维码支付巨大的市场潜力,结合中国央行对二维码支付市场的监管方式,印尼央行开始着手制定通用二维码支付标准,确保互联互通性和安全性,同时降低系统建设过程中可能出现的低效、重复建设等问题。

印尼新兴支付市场前景可期

印尼是东盟最大经济体,2017年GDP总量达到1.016万亿美元,预计2020年GDP增速将达到5.3%。同期,印尼人口数量超过2.6亿,是世界第四人口大国,庞大的人口基数为这一新兴市场发展释放出不小的人口红利。作为连接太平洋、印度洋的千岛之国,印尼政府提出建设“全球海洋支点”战略,与2013年习近平总书记在印尼提出与东盟国家共建“21世纪海上丝绸之路”的倡议高度契合,中国已连续7年成为一年第一大贸易伙伴,基础设施、数字经济等领域的双边合作新动能正持续涌现。

国内及跨境经济活动的繁荣将为印尼支付产业转型升级提供稳定的基础,移动支付等新兴支付行业有望获得更多创新和增长空间。

首先,从政策层面,印尼政府提出在2020年之前打造东南亚最大数字经济体,随后陆续出台了一系列配套政策,包括电子商务路线图等等,加大物流、通信等基础设施建设力度。非现金支付是数字经济活动的基础设施,印尼中央银行于2014年启动全国性非现金支付运动。随后,印尼央行从监管法规框架调整、产业主体互联互通等方面进行了积极的探索。比如推动国家支付网关建设,探索制定二维码支付统一标准,为支付解决方案之间的互联互通铺平道路。

其次,印尼国内整体的金融普惠水平相对较低,为替代性支付方式提供了较大的发展空间。世界银数据显示,2017年印尼15岁以上成年人口中仅有48.9%拥有银行账户,虽然取得了明显增长,但是仍低于世界平均水平(69%)。与此同时,印尼6000万家中小企业贡献了印尼60%的GDP,这些企业大多无力承担POS等交易终端的安装与维护成本,只能退而接受现金交易,现金交易越多银行所能获得的信息越少,银行就无法根据商户和消费者的财务水平和信用状况提供服务,从而进一步加剧了对现金的依赖程度。

最后,印尼智能手机和移动互联网渗透率偏低,具备充足的成长潜力。目前,印尼中档智能手机(200-400美元)的市场份额持续扩大,对低端入门智能手机形成了替代效应。设备的升级换代带来了更高的相机分辨率,以及指纹读取、NFC等功能,可以用于支付领域的人脸识别、指纹识别、非接支付等流验证程,有助于新兴支付方式的推广。在通信基础设施建设上,印尼由上万个岛屿构成,领土过于分散,许多地区没有互联网连接或者网速慢、成本高。为提高印尼通信网络覆盖率,印尼政府主导建设国家光纤项目Palapa Ring,同时,印尼电信运营商从2015年开始推出4G网络服务,预计2019年有望向印尼全国所有城市和地区引入4G技术。

-- END --

尾注:

[1]按100印尼卢比约合0.048人民币计算。

项目顾问:

张钦坤,腾讯研究院秘书长

杜晓宇,腾讯研究院副秘书长

章政华,优付全球创始人&CEO

项目组成员:

孙 立,优付全球海外业务副总裁

Fauzi Sjam,优付全球印尼分公司副总裁

巴洁如,腾讯研究院高级研究员

郝峻岭,腾讯研究院助理研究员