发现噪声、解释噪声,创造更多的噪声

来源:凤凰财经研究院(ifeng_fin_institute)作者:张岸元 东兴证券首席经济学家、凤凰财经研究院特约经济学家

金融市场每天都有大量噪声交易,噪声的起源,可能是信息不对称、虚假信息、风险偏好变化,也可能是无厘头随机游走。

宏观经济运行也有大量类似噪声的短期波动,背后原因可能是经济系统自身的不可测性、市场对政策的误解,也可能就是统计核算因素。

对于宏观经济分析和大类资产配置而言,理应过滤噪声,更多看趋势性因素。

但买方市场太过拥挤,人人都怕落下这班车;卖方市场有太多观察者,当有限的趋势性变化被分析研究之后,各类噪声也被拉出来逐一解释,并建立起逻辑关系。如果投资者基于这些似是而非的逻辑频繁交易,恐怕只能为政府创造税收,为卖方提供佣金,高出一堆无用的金融GDP。

——放大总量数据短期波动。

中国是全球第二大经济体,宏观总量数据是十几亿人经济活动的加总,通常不会在季度间发生重大变化。因此惯性、或者说韧性是中国经济运行的第一特征,短期经济运行首先符合惯性原理。

过去十年,在经历严重外部冲击、超常规反危机政策之后,中国经济进入新常态.经济增速保持稳定是新常态的重要特征,近两年来,中国经济运行的平稳性超乎想象。中国经济增速季度间0.1个百分点的变化,与美国经济季度间变化0.1个百分点,其含义差别很大。我国GDP增速0.1个百分点波动相对于6.9%的增速,仅为1.4%;美国GDP增速0.1个百分点波动相对于其2.08%的增速(今年二季度),占比为4.8%,是中国的三倍。换而言之,中国季度间GDP增速变化0.3个百分点,其边际意义大体与美国经济增速变化0.1个百分点相当,而在过去两年,这一情况并未发生。

不仅如此,中国GDP增速公布的统计数到小数点后一位,从技术上看,这存在0.01%的经济增速差异被放大十倍的可能性。如,若当季GDP增速为6.75%,四舍五入,统计公报给出的数据是6.8;而若当季GDP增速为6.74%,四舍五入,统计公报给出的数据则是6.7%。这种情况很可能在去年出现过。

鉴此,去年以来季度间GDP增速0.1的百分点的变化没有太多趋势性含义,无论向上、还是向下;新常态、L型,能够准确描绘当下经济。

在今年剩下的两个季度,政府基建投资大体能够维持,房地产投资增速大概率会回落到7%以内,制造业投资会保持不温不火状态;制造业投资和房地产投资不在一个数量级,故而整个投资增速下行不可避免。

消费方面,去年四季度,购置税优惠政策截止因素导致汽车销售基数畸高,今年四季度居民消费同比增速可能下滑。外贸方面,除了去年四季度外贸高基数因素外,汇率也构成拉低今年四季度人民币计价外贸同比增速的原因。

去年底,人民币兑美元汇率约为6.9,今年四季度,大概率为6.7,仅汇率因素就可能拉低人民币计价外贸增速3%左右。因此我们判断,三、四季度,我国GDP增速可能逐季以0.1个百分点的速度回落。

以上变化既不支撑上行周期的观点,同时也没有给悲观论者提供新的证据。求新求异,搞出更多说法,不能增进市场对经济的认识。

——倾向性筛选异常实物量指标。

在诸如铁路货运量、发电量之类指标,经常失去中国经济先行指标意义的情况下,依然有研究试图用单一实物量指标分析中国经济。个别实物指标异常往往有其独特原因,不深入行业很难把握。宏观判断经常基于信仰和经验得出。人性的弱点使得研究者更能够看到自己愿意看到的事实,用个别实物指标异常来质疑总量数据佐证判断。

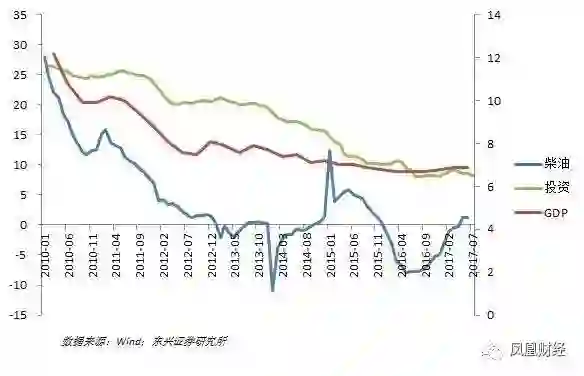

今年年初,市场有诸多负面悲观看法,当时被选用佐证的实物指标是柴油。逻辑是:大型工程机械、重卡是柴油主要使用主体,柴油表观消费量增速依然为负,由此可见基建增长、进而整个经济增长不可置信。

这一直观的逻辑实际上并没有数据基础。2011年以来,中国柴油表观销售量累计值同比增速,与GDP同比增速之间确实存在一定相关性(相关系数0.83),但柴油消费与固定资产投资累计完成额同比增速之间的相关系数只有0.68。更为重要的是,柴油表观消费增速与基础设施建设投资累计同比增速之间的相关系数是负的0.38,根本不能建立“柴油—基建—增长”逻辑。

有太多阶段性、结构性、技术性、政策性因素可以解释为什么柴油不是一个好的宏观经济先行指标。

我国柴油消费可能已经过了峰值(甚至汽油消费也可能在未来五年达到峰值),其中,工程机械的柴油消费量与运输柴油消费相比,完全不在一个量级。近年来,随着经济结构变化,经济活动的货物运输生成量迅速下降,轨道、航空大量替代公路运输,导致柴油消费疲软。2015年,国家加大地炼能耗指标审核,一些企业采取虚报产量的方式降低报表能耗,2015年基数的上升直接导致2016年柴油表观消费同比增速下降。

——无视中长期增长趋势。

百年来,围绕经济周期,人们总结了诸多规律性内容:

朱格拉周期,1862年提出;

基钦周期,1923年提出;

康德拉季耶夫周期,1925年提出;

库兹涅茨周期,1930年提出。

这些周期判断依据的,是数次产业革命之前古老经济结构下实物变化的统计结论。在消费拉动、三产占比大幅超过二产的情况下,很难说这些经验性的结论对判断中国经济趋势有多大价值。

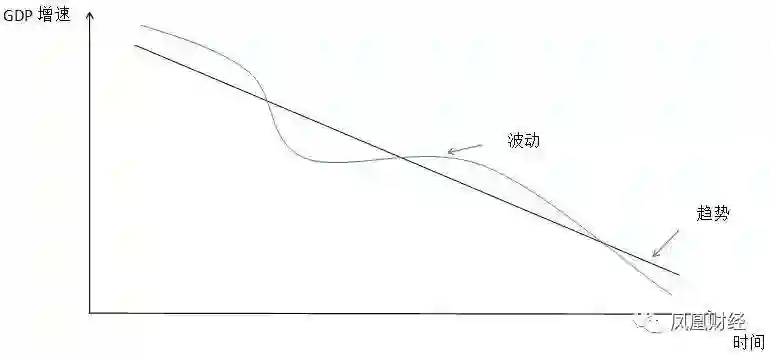

众多周期叠加,我不清楚研究者如何判断当前所处的周期位置,也不知道新周期指的是大宗商品价格周期、库存周期,还是三两个月的股票价格周期。如果新周期指的是GDP增长周期,那基本是不存在的。2007年到去年,在不到十年时间内,中国季度GDP增速从14.4%下降到不到7%。从增长理论看,中国经济一定会向发达经济体长期均衡水平回落(也许是3%左右),这不是价值判断,是经济规律。“十三五”剩下三年,经济应能够维持6.5%以上的增速,“十四五”往后,大概率是滑向5%左右。

这一过程中,短期运行确实存在拐点,向上的拐点、向下的拐点,或者说周期,但这一周期是中长期增长趋势基础上叠加的波动,并非经济自身发生根本性、方向性变化。

对中国这样人均近万美元的巨型经济体而言,中长期的战略性考虑,是尽量延长增速在中高速增长平台上停留的时间,避免下行斜率太过陡峭,以至于在进入高收入国家行列前,增速回落无法实现追赶目标的水平。我猜当前的增速水平是管理层合意的,提升到8%、9%不构成宏观调控的目标。

市场宏观经济分析的价值在于为投资提供前提背景。资产价格对宏观经济变化的反应既非同步,也非线性,如果等到事实充分、证据确凿情况下做投资布局,机会可能已经失去,故而提前做出判断是市场研究买方的需要。

上世纪七十年代,纽交所投资者平均持股时间是4年,而新兴市场投资者当前平均持有时间只有半年。宏观形势在半年时间维度上不会发生戏剧化变化,故而卖方只能搜肠刮肚发现噪声、解释噪声与之相配合,这也就创造了更多噪声交易。

当然,风格背后起决定性作用的是性格、是风险偏好。激进与保守,我选择保守,同时我并不歧视激进者的勇气和权利,那是人家的通行证。

凤凰财经研究院:打造最具影响力的全球化决策与投资圈层交流平台。

欢迎投资圈层人士扫码关注