ChatGPT系列报告地址:https://www.zhuanzhi.ai/topic/tpcac5a15a1c8b5293bfc970b97839eaf7

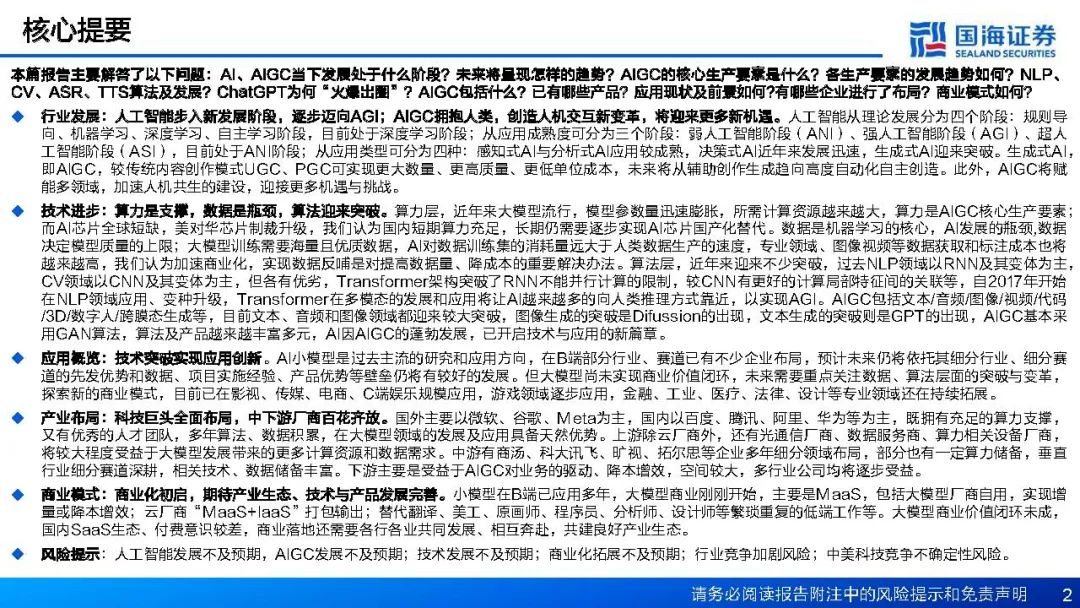

本篇报告主要解答了以下问题:AI、AIGC当下发展处于什么阶段?未来将呈现怎样的趋势?AIGC的核心生产要素是什么?各生产要素的发展趋势如何?NLP、CV、ASR、TTS算法及发展?ChatGPT为何“火爆出圈”?AIGC包括什么?已有哪些产品?应用现状及前景如何有哪些企业进行了布局?商业模式如何?

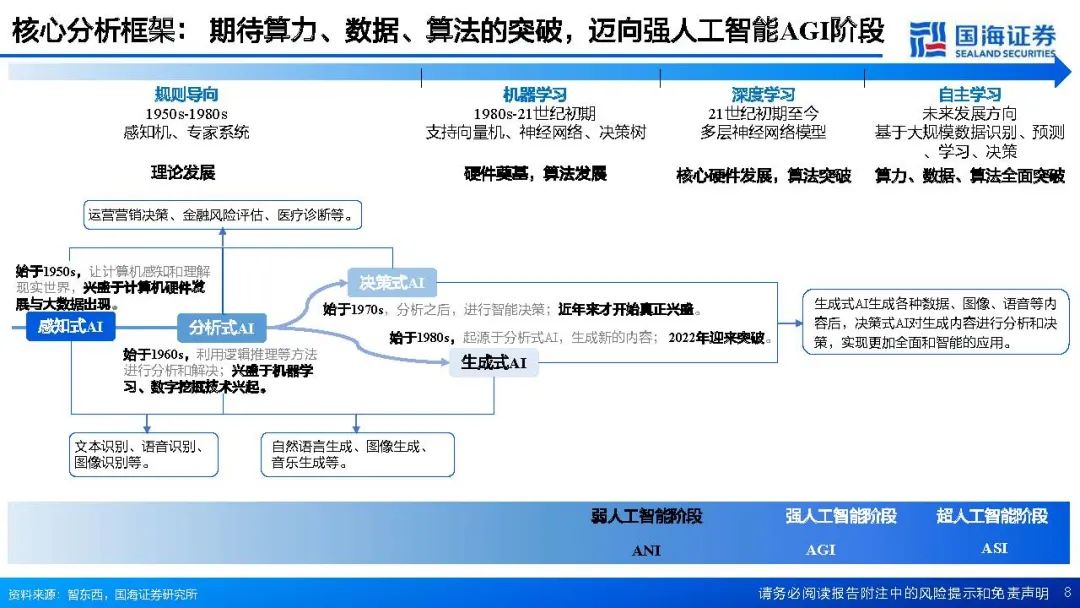

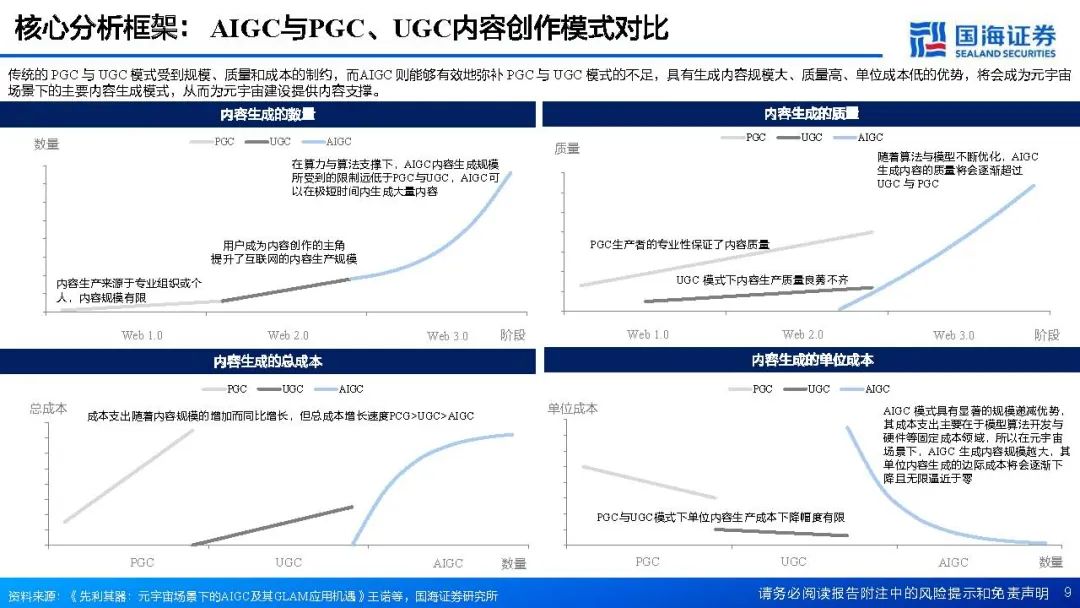

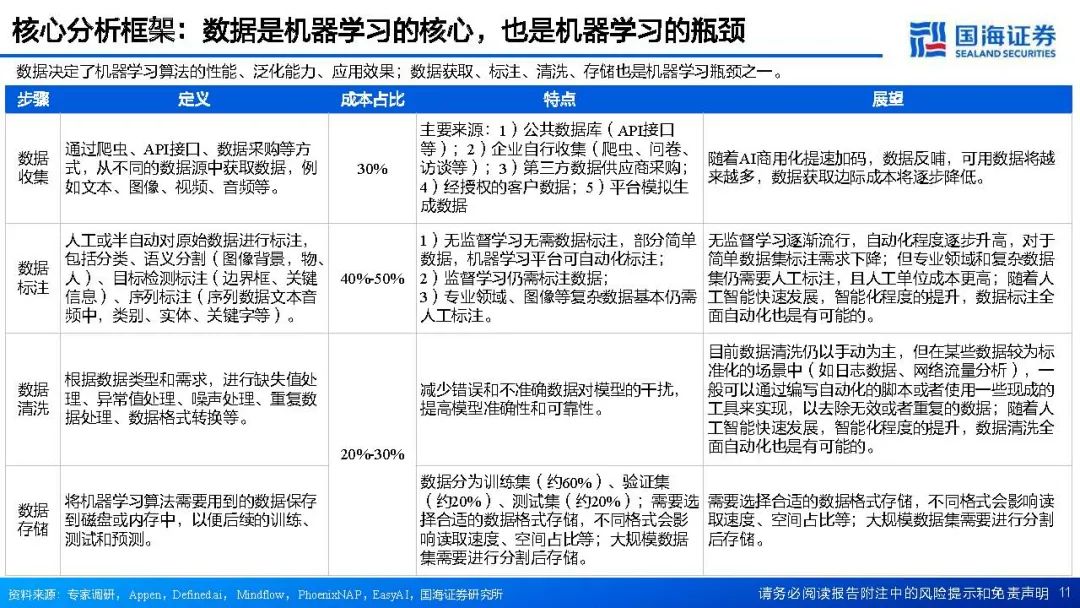

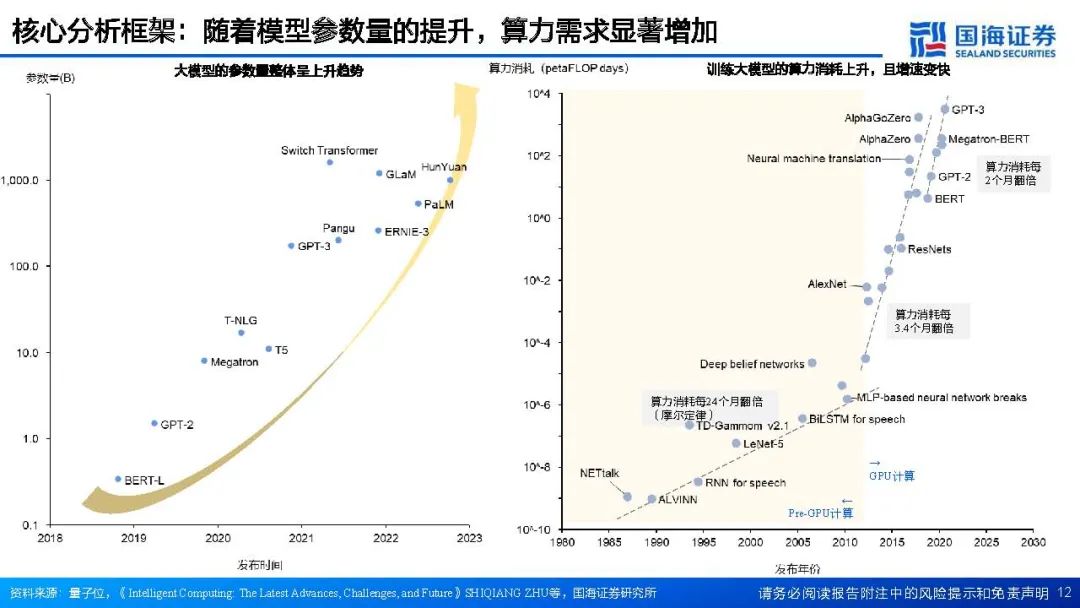

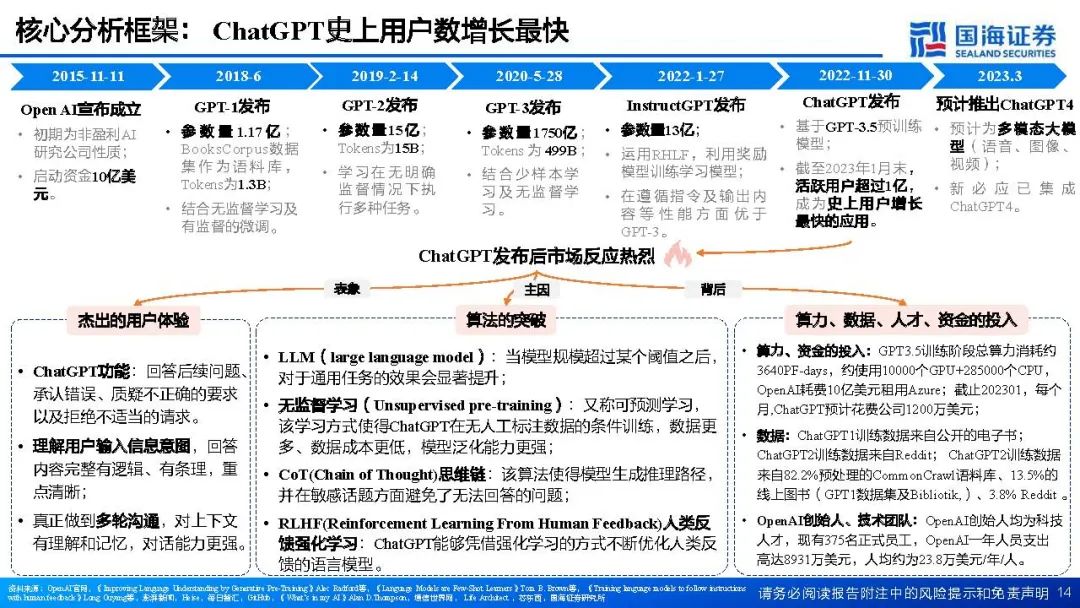

行业发展:人工智能步入新发展阶段,逐步迈向AGI;AIGC拥抱人类,创造人机交互新变革,将迎来更多新机遇。人工智能从理论发展分为四个阶段:规则导向、机器学习、深度学习、自主学习阶段,目前处于深度学习阶段;从应用成熟度可分为三个阶段:弱人工智能阶段(ANI)、强人工智能阶段(AGI)、超人工智能阶段(ASI),目前处于ANI阶段;从应用类型可分为四种:感知式AI与分析式AI应用较成熟,决策式AI近年来发展迅速,生成式AI迎来突破。生成式AI,即AIGC,较传统内容创作模式UGC、PGC可实现更大数量、更高质量、更低单位成本,未来将从辅助创作生成趋向高度自动化自主创造。此外,AIGC将赋能多领域,加速人机共生的建设,迎接更多机遇与挑战。 技术进步:算力是支撑,数据是瓶颈,算法迎来突破。算力层,近年来大模型流行,模型参数量迅速膨胀,所需计算资源越来越大,算力是AIGC核心生产要素;而AI芯片全球短缺,美对华芯片制裁升级,我们认为国内短期算力充足,长期仍需要逐步实现AI芯片国产化替代。数据是机器学习的核心,AI发展的瓶颈,数据决定模型质量的上限;大模型训练需要海量且优质数据,AI对数据训练集的消耗量远大于人类数据生产的速度,专业领域、图像视频等数据获取和标注成本也将越来越高,我们认为加速商业化,实现数据反哺是对提高数据量、降成本的重要解决办法。算法层,近年来迎来不少突破,过去NLP领域以RNN及其变体为主,CV领域以CNN及其变体为主,但各有优劣,Transformer架构突破了RNN不能并行计算的限制,较CNN有更好的计算局部特征间的关联等,自2017年开始在NLP领域应用、变种升级,Transformer在多模态的发展和应用将让AI越来越多的向人类推理方式靠近,以实现AGI。AIGC包括文本/音频/图像/视频/代码/3D/数字人/跨膜态生成等,目前文本、音频和图像领域都迎来较大突破,图像生成的突破是Difussion的出现,文本生成的突破则是GPT的出现,AIGC基本采用GAN算法,算法及产品越来越丰富多元,AI因AIGC的蓬勃发展,已开启技术与应用的新篇章。 应用概览:技术突破实现应用创新。AI小模型是过去主流的研究和应用方向,在B端部分行业、赛道已有不少企业布局,预计未来仍将依托其细分行业、细分赛道的先发优势和数据、项目实施经验、产品优势等壁垒仍将有较好的发展。但大模型尚未实现商业价值闭环,未来需要重点关注数据、算法层面的突破与变革,探索新的商业模式,目前已在影视、传媒、电商、C端娱乐规模应用,游戏领域逐步应用,金融、工业、医疗、法律、设计等专业领域还在持续拓展。 产业布局:科技巨头全面布局,中下游厂商百花齐放。国外主要以微软、谷歌、Meta为主,国内以百度、腾讯、阿里、华为等为主,既拥有充足的算力支撑,又有优秀的人才团队,多年算法、数据积累,在大模型领域的发展及应用具备天然优势。上游除云厂商外,还有光通信厂商、数据服务商、算力相关设备厂商,将较大程度受益于大模型发展带来的更多计算资源和数据需求。中游有商汤、科大讯飞、旷视、拓尔思等企业多年细分领域布局,部分也有一定算力储备,垂直行业细分赛道深耕,相关技术、数据储备丰富。下游主要是受益于AIGC对业务的驱动、降本增效,空间较大,多行业公司均将逐步受益。 商业模式:商业化初启,期待产业生态、技术与产品发展完善。小模型在B端已应用多年,大模型商业刚刚开始,主要是MaaS,包括大模型厂商自用,实现增量或降本增效;云厂商“MaaS+IaaS”打包输出;替代翻译、美工、原画师、程序员、分析师、设计师等繁琐重复的低端工作等。大模型商业价值闭环未成,国内SaaS生态、付费意识较差,商业落地还需要各行各业共同发展、相互奔赴,共建良好产业生态。