摘要

1、2017Q2中小企业B2B运营商平台营收规模75.3亿元,同比增长27.6%;

2、2017Q2中国网络购物市场交易规模达1.45万亿元;

3、2017Q2移动购物交易规模达11728.5亿元,同比增长40.8%。

摘要

1、2017Q2中小企业B2B运营商平台营收规模75.3亿元,同比增长27.6%;

2、2017Q2中国网络购物市场交易规模达1.45万亿元;

3、2017Q2移动购物交易规模达11728.5亿元,同比增长40.8%。

一、电商B2B行业

中小企业B2B运营商平台营收规模75.3亿元,同比增长27.6%

根据艾瑞咨询最新统计数据,2017年Q2季度中国中小企业B2B运营商平台营收规模为75.3亿元,同比增长27.6%,环比增长18.1%,总体保持稳定的增长水平。

艾瑞分析认为,相比于B2C和C2C,B2B市场的增速虽然相对缓慢,但增长潜力巨大。随着国家“双创”战略以及供给侧政策推进,我国中小企业纷纷进行转型升级,一方面提升自身效率,另一方面利用互联网开展电子商务的需求不断扩大。B2B服务平台也逐步从信息服务向交易方向的转移,不断打造包括供应链金融、物流等在内的电商服务生态,中国中小企业B2B电子商务市场仍存在较大的增长空间。

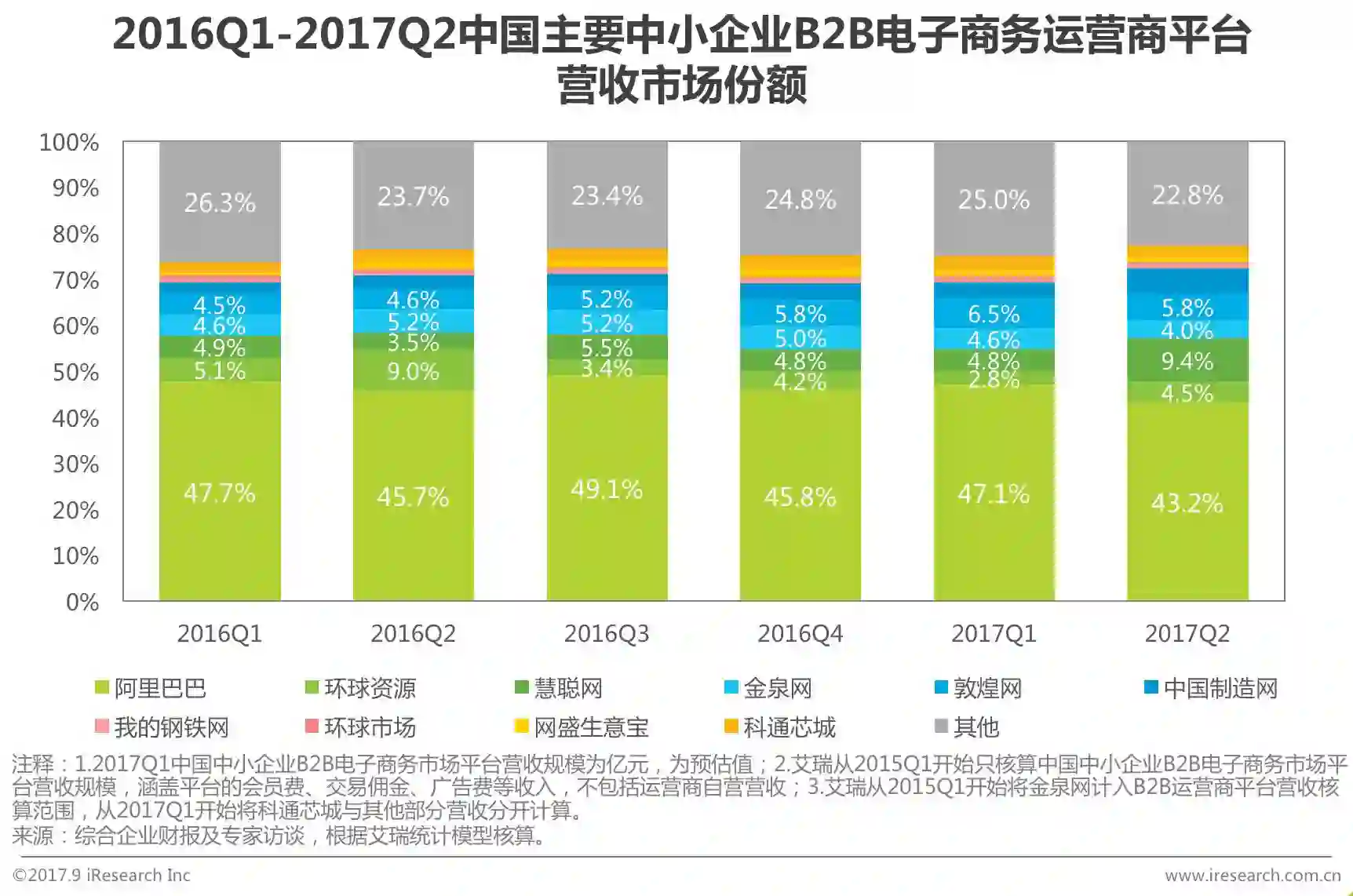

2017Q2中国中小企业B2B市场份额阿里占比略有下降

在2017Q2中国主要中小企业B2B电子商务运营商平台营收市场中,核心Top10企业营收份额达77.2%,其中阿里巴巴的市场份额为43.2%,占比下降;慧聪网位居第二,平台营收份额为9.4%,增长较高,这主要得益于2016年慧聪O2O项目的落地以及在垂直领域的投资布局,对营收起到了较大的贡献;敦煌网与环球资源紧跟其后,占比分别为5.8%和4.5%;其他B2B电子商务运营商平台营收市场份额变化较小。

二、网络购物行业

2017Q2中国网络购物市场交易规模达1.45万亿元

2017年Q2中国网络购物市场交易规模达1.45万亿元,相比去年,行业规模同比增长29.6%,环比增长15.3%,主要是受到Q2季度“6·18”等购物节的影响。今年大促期间,阿里对京东竞争的正面回应和对“6·18”的积极布局也为购物节带来更多的流量,促进了交易规模的增长。从总体趋势来看,相较于去年同期,本季度的电商增速有小幅回升。

艾瑞分析认为,网络购物行业持续增长主要得益于以下几个方面:(1)线上线下的进一步融合。例如线下场景与线上的连接,通过扫描二维码即可以在线下任何场景实现购买需求,这种便利的购买方式充分利用消费者的碎片时间,并将其转化为实际的购买行为,带动消费增长。(2)垂直领域蓬勃发展。例如跨境电商行业持续保持较高的增长,并为消费者不断开拓新的领域,成为网络购物新的增长点之一。(3)网购生态的深耕细作。物流、支付等配套设施逐步成熟之后,向纵深发展,寻求价值增值。例如处于开发中的智慧物流,不断缩短配送市场、开辟新的消费市场;互联网消费金融,分期付款、30天免息等支付产品,有效地刺激了中高端产品的消费。

2017Q2中国网购B2C占比持续扩大,达59.7%

2017年Q2中国网络购物市场中B2C市场交易规模为0.9万亿元,在中国整体网络购物市场交易规模中的占比达到59.7%,较去年同期提高5.2个百分点;从增速来看,2017Q2期间B2C网络购物市场同比增长42.0%,远超过C2C市场14.8%的增速。艾瑞分析认为B2C市场在Q2的扩大主要是来自于天猫和京东业务增长的贡献。

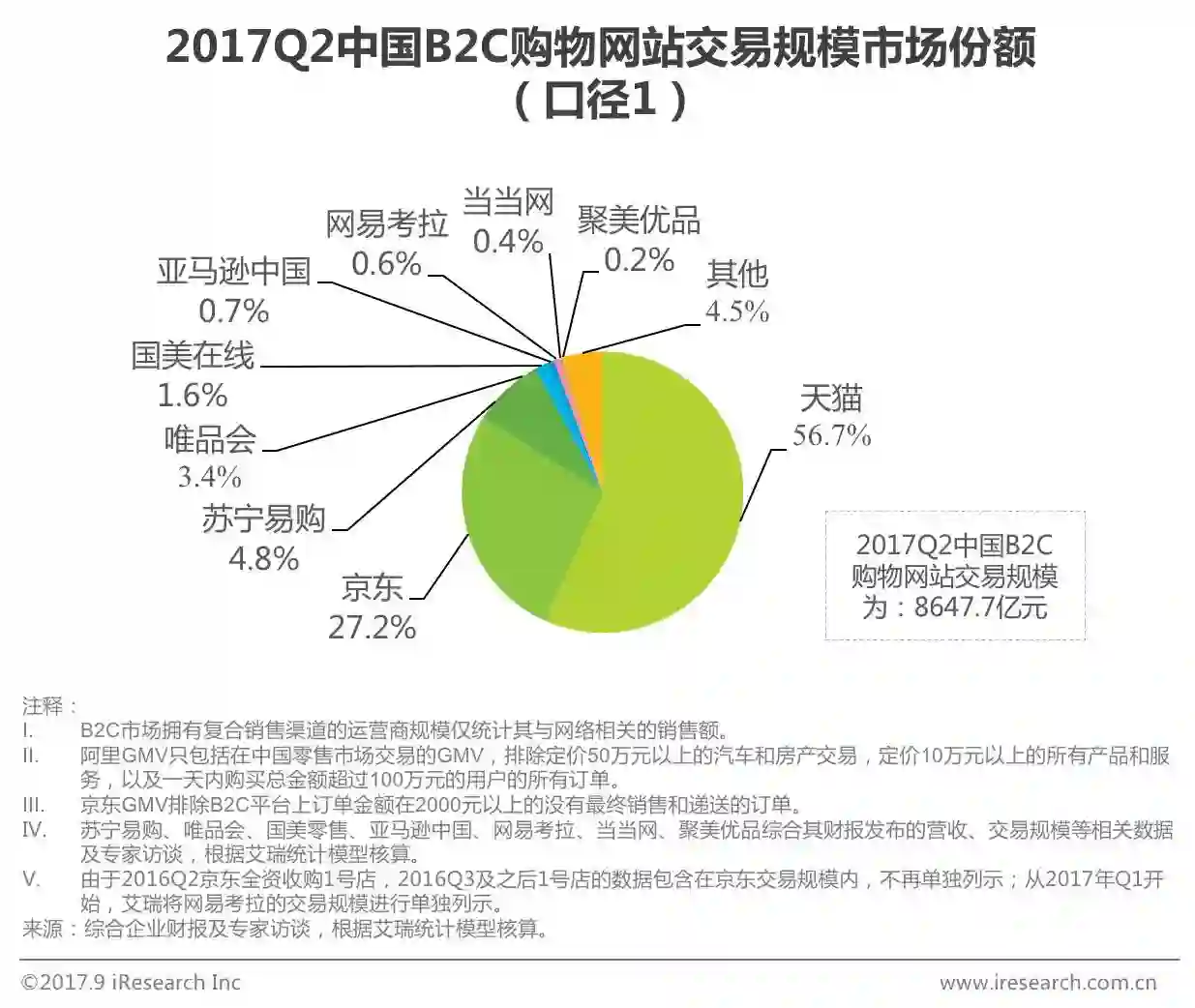

B2C市场天猫、京东优势叠加,其他典型企业竞争激烈

从市场份额来看,2017Q2中国B2C市场中,天猫的市场份额仍为第一,京东位于第二,两家占比超过80%,同比增长平均达到47%,高基数叠加高增长拉动B2C市场的持续扩大。其他企业竞争激烈;苏宁易购、国美等增速均高于B2C行业的整体增速;网易考拉海购作为跨境电商领域的代表性独立平台,其业务也保持了高速的增长。

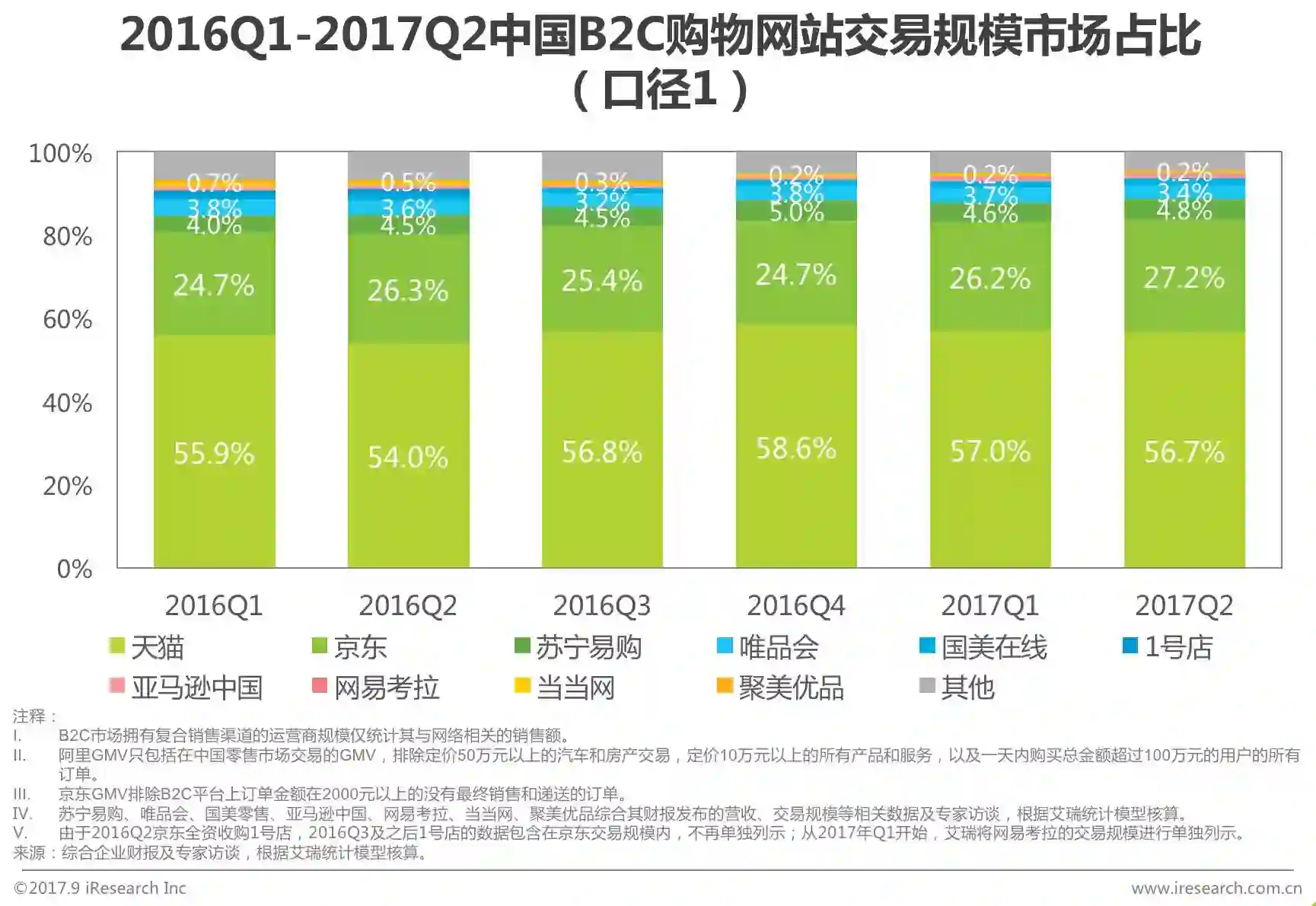

2017Q2中国网络购物B2C市场集中度保持稳定

从2016Q1到2017Q2的B2C市场份额变化来看,天猫始终位居第一,京东位居第二。2017Q2的市场集中度与前几个季度相比变化较小,天猫、京东、苏宁的综合电商格局基本稳定,对于B2C市场的新玩家而言,综合电商壁垒较高,垂直领域为其发展的机会点。

三、移动网购

2017Q2移动购物交易规模达11728.5亿元,同比增长40.8%

2017Q2中国移动购物市场交易规模达11728.5亿元,同比增长40.8%,增速持续放缓,但仍维持了40%以上的高增速。

艾瑞分析认为,随着移动端人口红利逐渐消失,移动网购增速逐渐下滑。社交电商、直播、VR、O2O等与场景相关的购物方式和大数据的应用成为驱动移动购物发展的新增长点。各企业为争夺用户时间与消费场景,纷纷尝试通过形式多样的内容运营提升用户粘性,移动端成为电商内容营销的战略高地。

2017Q2移动端交易额占比达81.%,渗透率持续提升

2017Q2中国移动购物在整体网络购物交易规模中占比达81.0%,在网络购物中占据主导地位。艾瑞分析认为,移动端消费的主流化,也为网络购物的场景化、内容化和社交化奠定了基础。多样化的内容形式、创新的技术驱动将成为移动电商的发展催化剂。

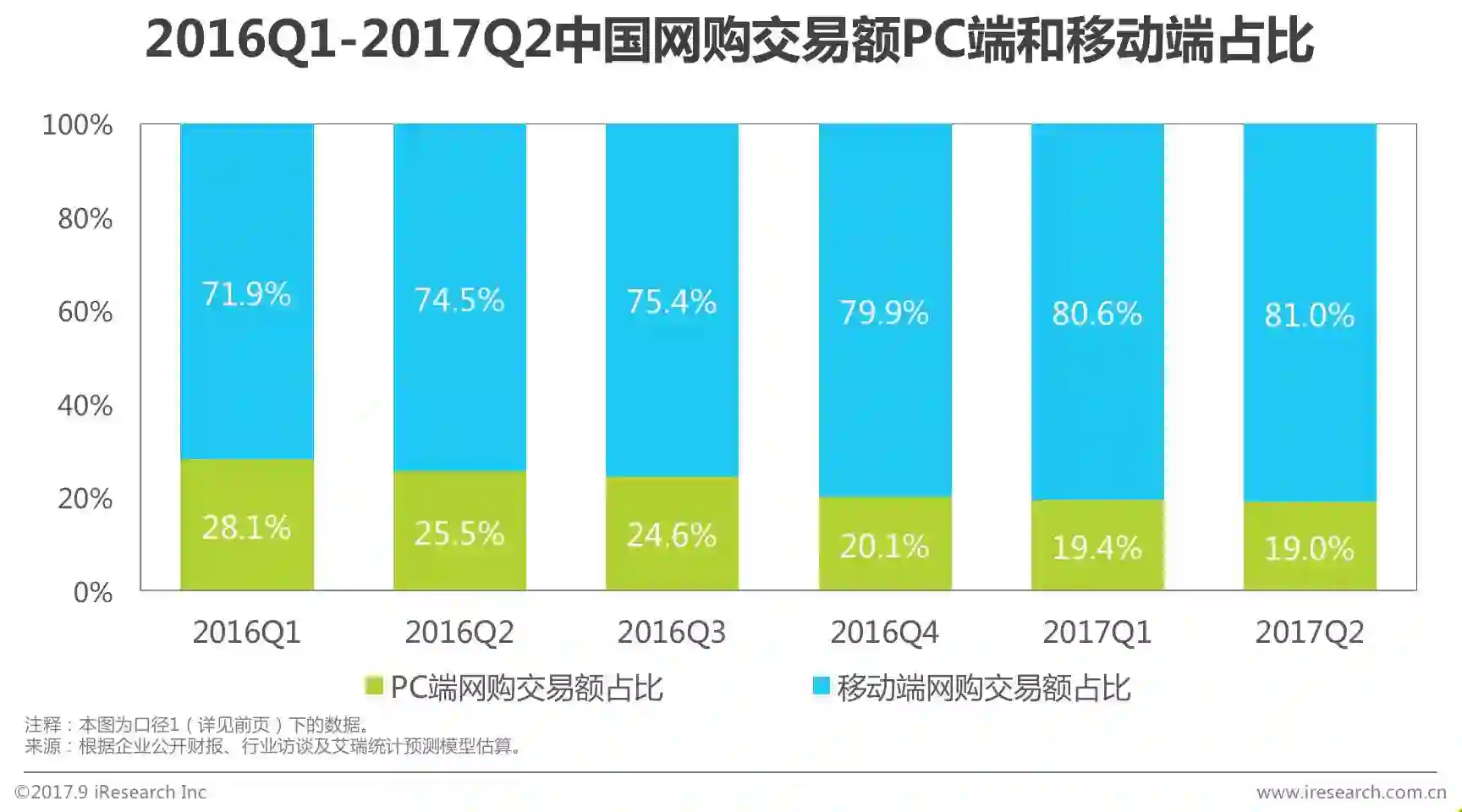

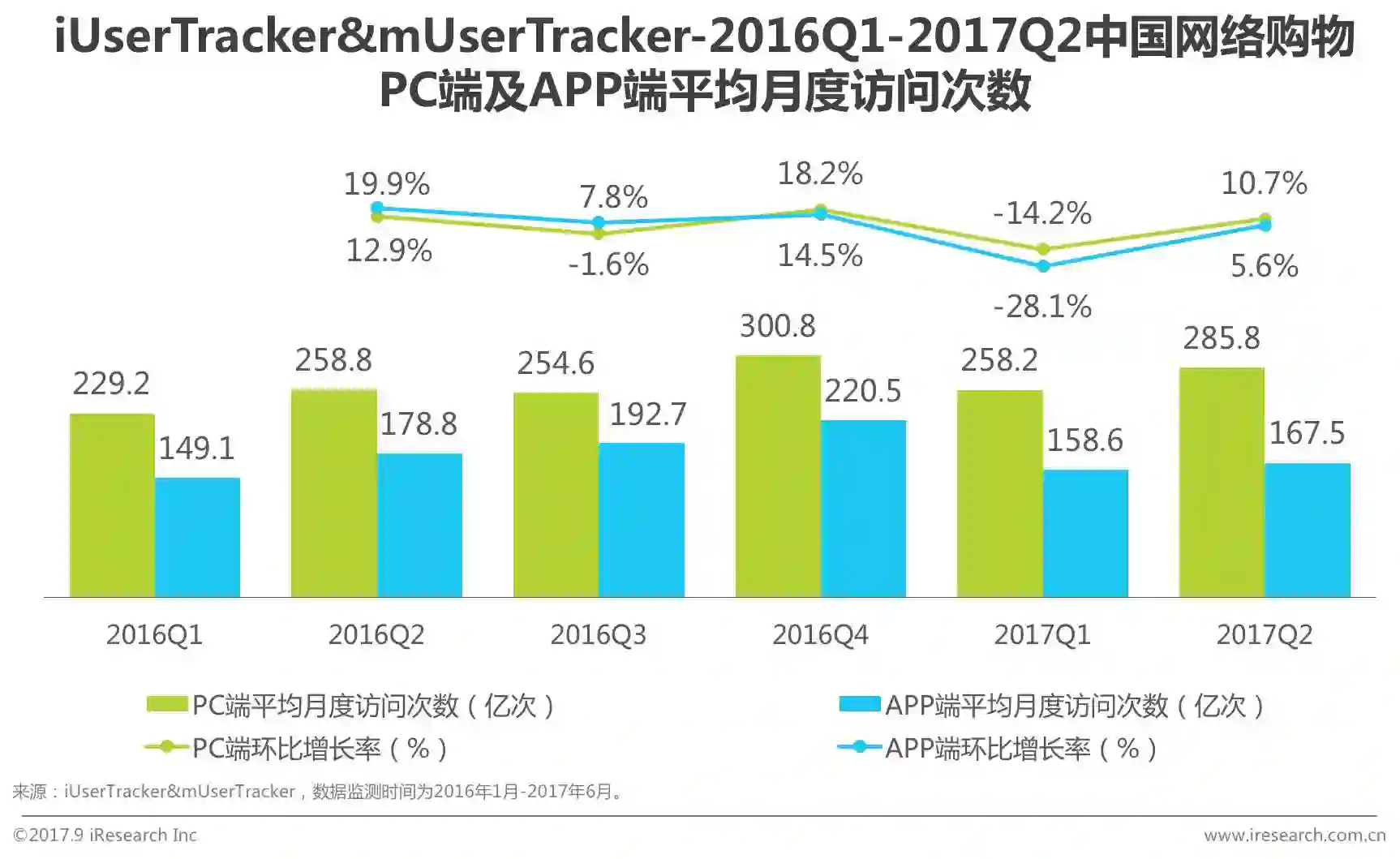

2017Q2PC端与移动端流量均明显上升

2016年Q1-2017年Q2,中国网购用户访问PC端的次数持续高于APP端,更多的消费者选择在PC端浏览商品。2017年Q2,PC端流量环比上升10.7%,APP端流量环比上升5.6%。2017年Q2,各大电商平台纷纷参与到“618”年中购物节促销大军中,推出形式多样的活动,拉动消费者购物热情,PC端与移动端流量均明显上升。

2017Q2阿里京东持续领跑,综合电商优势依旧

从整体竞争格局来看,2017年Q2移动购物市场的集中度仍维持较高水平,综合电商巨头优势不变。从企业份额来看,2017年Q2,阿里无线占比74.6%,略有下降。受益于年中购物节的亮眼表现,京东占比15.2%,份额略有上升。两大巨头仍占领移动电商九成份额,其他企业竞争激烈。

艾瑞研究咨询服务

超过100位专家的研究团队,研究覆盖所有互联网重点领域;每年发布超100份行业报告,承载着数百个咨询研究项目;80%以上的互联网企业IPO报告引用艾瑞研究成果;累计为超过2000家企业提供定制化的研究咨询服务。

如果您对我们的业务感兴趣,或者想进一步合作,请扫描上方二维码,填写表单,我们会尽快与您联系!

或者,您可以直接联系我们:

★ 咨询电话:400-026-2099

★ 咨询邮箱:ask@iresearch.com.cn