干货!1500+上市公司业绩预告已出,精华都在这!

强烈建议先收藏再看!

业绩预告作为重要的信息披露窗口,让我们有机会从最微观的视角感知行业冷暖,发现机会或风险。卖方做了很多统计角度的分析,未免太抽象,我们选择通过按行业梳理、提取典型公司的方式,希望帮大家获得一个更直观、更清晰的判断。

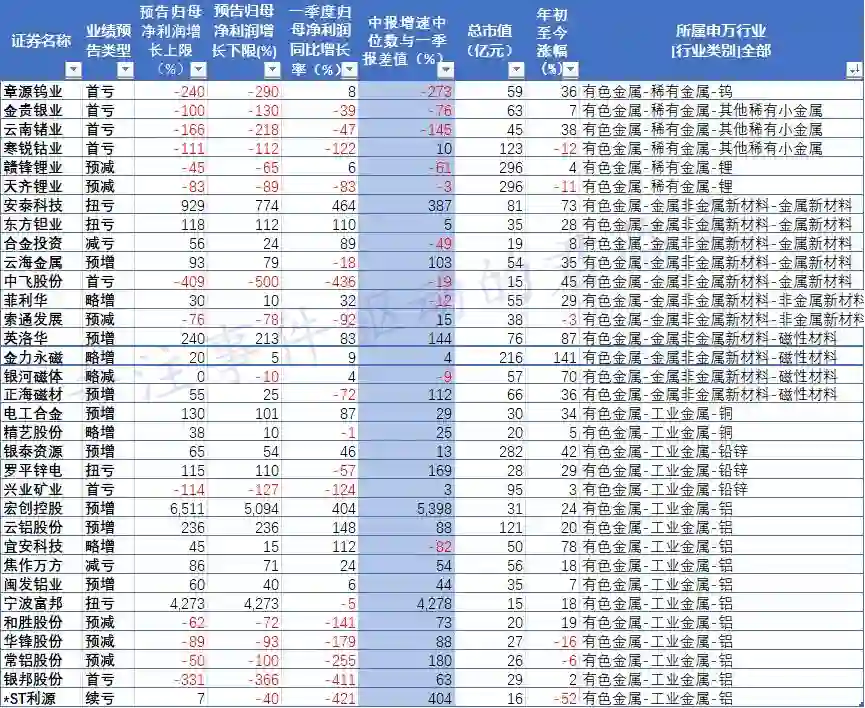

1、有色金属

云铝股份

业绩预告:预计2019年1-6月归属于上市公司股东的净利润约16,200万元,同比上年增长约236%。

原因:公司紧紧抓住铝市场和政策机遇,精准实施各项内部挖潜和降本创效措施,加大省内及周边市场开拓力度,大力实施高品质化和区域化销售策略,强化以销定产,通过提高氧化铝和阳极炭素自产量以及科学调整采购策略,努力降低公司氧化铝、阳极炭素等大宗原辅料成本;

同时,积极争取国家和云南省支持加快水电铝材产业发展、铁路运输扶持、生产经营扶持等政策扶持措施,公司2019年上半年归属于上市公司股东的净利润预计与去年同期相比明显增长。

寒锐钴业

业绩预告:预计2019年1-6月归属于上市公司股东的净利润亏损:6,000万元至6,500万元。

原因:本公司2019年半年度业绩预测与上年同期相比有较大幅度下降的主要原因是:2018年四季度以来钴金属价格持续下跌,价格的下跌导致了公司存货跌价损失,公司钴产品销售价格下降,降低了公司盈利能力。报告期内,预计非经常性损益对归属于上市公司股东的净利润的影响金额约180万元。

2、医药

2.1)中药

泰合健康

业绩预告:预计2019年1-6月归属于上市公司股东的净利润3,500万元至3,900万元,同比上年增长267.6%至309.62%。

原因:1、本报告期公司持续加强市场拓展力度,销售规模同比增长,规模效益初见成效,期间费用率同比下降;2、本报告期公司主要产品原材料采购价格同比下降,同时受国家减税政策影响,产品毛利率同比上升。

东阿阿胶

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利18,110万元至21,560万元,同比上年下降75%至79%。

原因:市场对阿胶价值回归的预期逐渐降低,公司下游传统客户主动消减库存,从而导致公司上半年产品销售同比下降,公司也进入了一个良性盘整期。

2.2)医疗器械

欧普康视

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利10,848.42万元至12,517.41万元,同比上年增长30%至50%。

原因:本报告期内利润增长主要系销量增加、营销服务终端收入增加等因素所致。

2.3)医疗服务

泰格医药

业绩预告:预计2019年1-6月归属于上市公司股东的净利润32,797.96万元-37,171.02万元,比上年同期增长50%-70%。

原因:报告期内,公司主营业务持续增长,预计2019年半年度营业收入和归属于上市公司股东的净利润均较上年同期有所增长。

美年健康

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利1,588万元至6,352万元,同比上年下降60%至90%。

原因:报告期内,由于持续投入和强化质控体系建设,同时体检中心开展预约限流,确保服务体验,减少低价订单等举措,导致收入增长与成本费用短期增加不匹配,同期财务费用的增加给报告期利润带来一定的压力。

2.4)生物制品

安科生物

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利14,320万元至16,270万元,同比上年增长10.06%至25.05%。

原因:1、公司主营产品重组人生长激素继续保持产销两旺的态势,与去年同期相比,第二季度收入增长快速。2、研发费用本期金额约为5600万元,较去年同期增加2700余万元,增长约为92%。

常山药业

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利10,609.29万元至13,792.08万元,同比上年增长0%至30%。

原因:公司主要产品低分子肝素水针制剂销量继续保持快速增长态势,同时普通肝素原料药价格持续上涨,从而实现公司经营业绩继续保持稳步增长。

2.5)化学制剂

海思科

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利21,804.60万元–23,985.06万元,比上年同期增长:50%-65%。

原因:公司营销团队积极推进各项相关工作,使销售收入、销售数量同比有较大增长。

2.6)化学原料药

药石科技

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利6,400万元至7,400万元,同比上年增长20.4%至39.21%。【增速大幅低于一季报增速】

3、休闲服务

张家界

业绩预告:预计2019年1-6月归属于上市公司股东的净利润830万元至900万元,同比上年下降55.31%至58.79%。

原因:本报告期公司旗下环保客运公司因门票降价、春节执行淡季票价、执行新的免票政策等原因,影响其收入减少约1,000万元。

4、通信设备

4.1)终端设备

亿联网络

业绩预告:预计2019年1-6月归属于上市公司股东的净利润59000万元-64000万元,比上年同期增长44%-56%。

原因:营业收入预计较2018年上半年增长31%至43%。

主要系:

(1)公司海外市场以美元报价为主,汇率波动对收入同比增长带来有利影响;

(2)各业务块增长符合预期,营业收入保持较好的增长态;

(3)在中美“毛衣站”的征税预期下,美国经销商存在提前适当备货的情形。

东软载波

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利5,539.34万元至6,231.76万元,同比上年下降10%至20%。

原因:由于行业性政策变化的影响,公司高速电力线载波通信(HPLC)模组在国家电网的市场份额有所下降,加之HPLC模组在招标中实行限价政策,导致公司2019年上半年的销售收入和净利润相比去年同期有一定幅度的下降。

4.2)通信配套服务

星网锐捷

业绩预告:预计2019年1-6月归属于上市公司股东的净利润15,252.46万元至16,425.72万元,同比上年增长30%至40%。

原因:2019年上半年各项经营业务稳定开展,持续加大智慧网络、智慧云、智慧金融、智慧通讯、智慧物联、智慧娱乐、智慧社区等业务的研发投入和市场拓展力度,优化业务布局与产品销售结构。

光环新网

业绩预告:预计2019年1-6月归属于上市公司股东的净利润38,000万元至42,000万元,同比上年增长30.18%至43.89%。

原因:报告期内公司数据中心客户上架率逐步提升,IDC业务稳步增长;云计算业务继续保持增长势头;北京科信盛彩云计算有限公司业务进展顺利,业绩达到增长预期。

4.3)通信传输设备

通宇通讯

业绩预告:预计2019年1-6月归属于上市公司股东的净利润4,800万元至5,600万元,同比上年增长19.6%至39.53%。

原因:1、随着5G逐步进入建设期,5G产品出货与去年同期相比有所增长,导致业绩增长。

2、公司海外市场销售情况超过预期,拉动了公司的业绩增长。

3、海外市场销售毛利高于国内,公司整体毛利率有所上升;

4、受近期汇率影响,公司持有以美元计价资产如现金、应收账款等产生汇兑收益。

中际旭创

业绩预告:预计2019年1-6月归属于上市公司股东的净利润18,700万元至22,800万元,同比上年下降28.05%至40.99%。

原因:部分客户因消耗库存暂时推迟了100G产品的采购,另有部分客户2019年度招标决策流程延至一季度完成,因而订单未在年初批量下达。

但上述市场情况已在二季度得到明显改善,公司二季度的销售收入和净利润较一季度环比有了稳步提升。这主要得益于:

1)部分重点客户在二季度对公司100G等产品的需求开始增长,上述产品的出货量显著回升;

2)公司最新的400G产品在二季度出货量相比一季度开始逐步提升;3)5G前传产品实现持续批量交付。

5、食品饮料

百润股份

业绩预告(4月25日披露):预计2019年1-6月归属于上市公司股东的净利润11,019.9万元-13,381.31万元,比上年同期增长40%-70%。

原因:主要系预调鸡尾酒业务产品结构优化,新产品终端覆盖率持续提升,推动该业务板块持续、较快增长,营业利润相应增加所致。

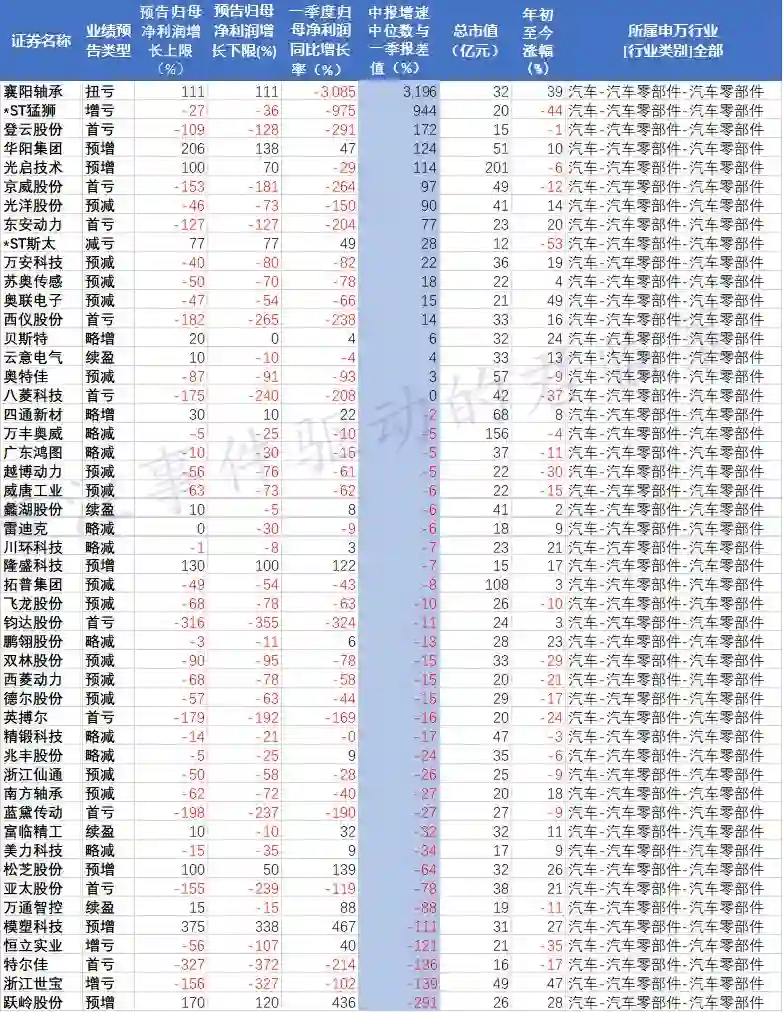

6、汽车

6.1)整车

比亚迪

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利145,000万元-165,000万元,比上年同期增长202.65%-244.40%

原因:新能源乘用车部分,随着王朝系列新车型换代升级的完成,集团新能源乘用车步入新一轮成长周期。新能源商用车部分,随着泥头车等专用车的逐步拓展,集团新能源商用车产品线逐渐丰富,带动商用车收入同比实现较快增长。

燃油车业务方面,受整体市场需求下滑及集团老款车型退出影响,销量较去年同期有一定程度的下降。手机部件及组装业务方面,集团继续接获全球领导品牌手机厂商旗舰机型订单,其中组装业务收入增长尤其显著。光伏业务部分,受市场需求低迷影响,预计光伏业务于第2季度仍有较大亏损。

长安汽车

业绩预告:预计2019年1-6月归属于上市公司股东的净利润亏损190,000万元至260,000万元,同比上年下降218.04%至261.53%。

原因:报告期内,公司整体业绩下滑,主要受销量下滑影响。

6.2)零部件

拓普集团

业绩预告:预计2019年1-6月归属于上市公司股东的净利润20,000万元至22,000万元,同比上年下降49%至54%。

原因:报告期内,国内汽车行业呈整体下行趋势,下游客户即主要汽车制造商产销均面临较大压力,对公司业务产生较大影响。

7、计算机

7.1)软件开发

中孚信息

业绩预告:预计2019年1-6月归属于上市公司股东的净利润亏损450万元至650万元。

原因:

1、本报告期内,在安全保密业务高速增长的带动下,公司实现营业收入约为1.72亿元,同比增长约60%。

2、2019年半年度归属于上市公司股东的净利润亏损主要是因为:

(1)公司由于业务规模不断扩大,员工人数增加,因此各项费用增加较大。同时,公司以构建核心技术为重点任务,不断加大研发投入,研发费用同比增加约1500万元。

(2)2017年实施限制性股票激励计划,本期摊销的股份支付费用约为489万元;3、2019年半年度非经常损益对公司净利润影响额约为30万元。

佳发教育

业绩预告:预计2019年1-6月归属于上市公司股东的净利润9250万元–9650万元,比上年同期上升87.76%-95.88%。

原因:教育考试信息化行业市场需求增加,导致公司智慧招考系列产品收入快速增加。同时,随着公司智慧教育业务不断拓展,公司在该领域获得了更多的客户认可和更多的市场机会,智慧教育业务的收入大幅增加。

7.2)IT服务

易华录

业绩预告:预计2019年1-6月归属于上市公司股东的净利润17,385.89万元至19,559.13万元,同比上年增长60%至80%。

原因:2019年上半年,公司“数据湖+”战略持续推进,为公司业绩增长提供了有力的支撑。同时,公司公安信息化板块持续在一线城市取得订单,交通缓堵、TOCC等优质业务保持增长态势。报告期内,公司经营性现金净流量持续为正。子公司华录智达科技有限公司引入战略投资者,公司取得了较好的投资收益,为公司业绩带来一定贡献。预计2019年1-6月非经常性损益对公司归属于上市公司股东净利润的影响约为4949.75万元。2018年1-6月非经常性损益对公司归属于上市公司股东净利润的影响为613.45万元。

每日互动

业绩预告:预计2019年1-6月归属于上市公司股东的净利润8,994.41万元至9,993.78万元,同比上年下降20%至28%。

原因:公共服务与风控服务等业务取得大幅增长,预计分别实现营业收入4千万元左右与3千万元左右,均较上年同期增长150%以上。但由于宏观经济下行压力影响,大型互联网公司用户增长服务方面投入的预算大幅缩减,公司相应业务也未能幸免行业下行压力,预计该业务收入较上年同期有所下降。

7.3)计算机设备

飞天诚信

业绩预告:预计2019年1-6月归属于上市公司股东的净利润1,098.33万元至1,464.44万元,同比上年下降60%至70%。

原因:公司的主要银行客户的需求都出现了较大幅度的下降,加之毛利率同时下降,导致公司的主营产品USBKey和动态令牌的利润下降。

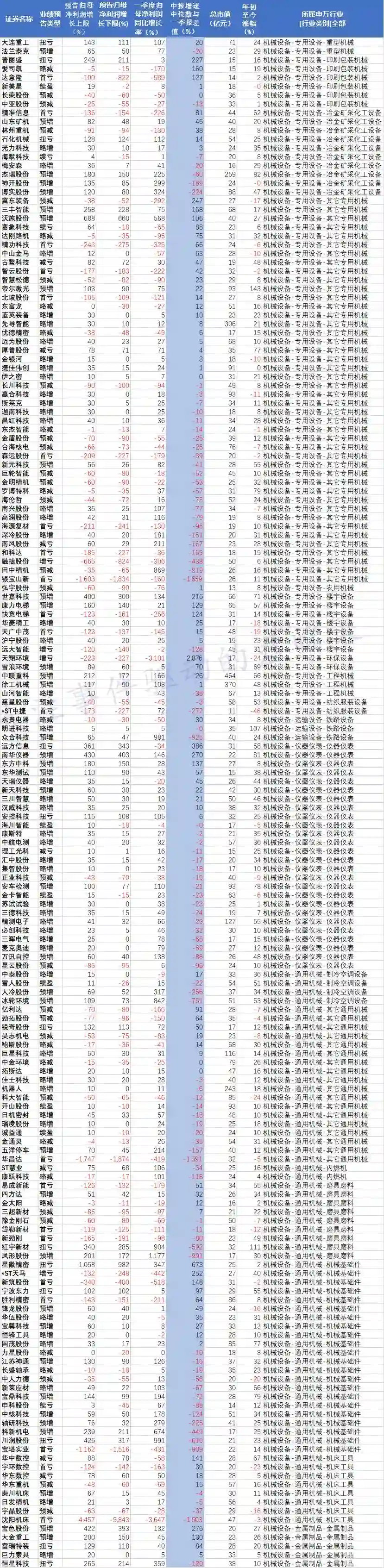

8、机械设备

杰瑞股份

业绩预告:预计2019年1-6月归属于上市公司股东的净利润46,525.60万元-52,108.67万元,比上年同期上升150%-180%。

原因:报告期内,在国家能源安全战略推动下,我国对非常规油气资源尤其是页岩气资源加大勘探开发投资力度,油气设备及服务市场需求旺盛,公司钻完井设备、油田技术服务等产品线订单持续保持高速增长,经营业绩同比大幅提升。

康力电梯

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利9,730.2万元至10,541.05万元,同比上年增长140%至160%。

原因:

1、受益于在手订单转化率提高,公司上半年营业收入较上年同期增幅约17%;

2、公司前期控制产品销售价格下降举措显现出效果,且原材料价格较为平稳,毛利率有所上升;

3、公司控制成本费用的举措显现出效果,销售费用较去年同期相比下降;

4、预计非经常性损益对公司上半年度净利润影响金额约为2,922万元,较去年同期减少约22%,扣非后净利润增长幅度较大。

长川科技

业绩预告:预计2019年1-6月归属于上市公司股东的净利润0万元至250万元,同比上年下降90%至100%。

原因:本报告期内受全球半导体市场影响,收入与去年同期相比略为下降;为增强实现公司核心竞争力,保持技术的持续升级及不断积累,保持产品竞争力,本报告期内研发资源投入同比大幅增加,致使净利润较去年同期有所下降。

森远股份

业绩预告:预计2019年1-6月归属于上市公司股东的净利润亏损3,000万元至3,500万元。

原因:

1、公司主营业务收入下降:报告期内,受宏观因素影响,政府购买力存在明显不足,公司主营业务产品销售额较去年同期有一定比例的下降,导致主营业务收入有明显下降。

2、坏账准备计提增加:公司客户主要为政府部门、事业单位及政府平台公司,由于地方财政资金短缺,导致公司应收账款回收缓慢,公司虽然加大催收力度,但欠款回收效果并未十分显现,导致本期计提坏账准备同比增长。

3、受地方财政及银行信贷政策紧缩的影响,公司部分PPP项目及工程施工项目出现停工迹象,导致本会计期间工程施工收入出现大幅下降。

4、本会计期间,受地方财政紧缩影,公司获得的政府补助较往年大幅减少。

沈阳机床

业绩预告:预计2019年1-6月归属于上市公司股东的净利润亏损110,000万元至145,000万元,同比上年下降4456.78%至5843.03%。

原因:随着中美贸易摩擦持续及汽车、消费电子等诸多重点下游行业景气度显著下降,机床市场开始新一轮下滑走势,情势进一步恶化。机床行业企业竞争异常激烈,经营资金紧张,部分企业的持续经营受到重大挑战。除受外部市场环境不利影响外,公司持续面临资金紧张、生产投入严重不足的局面,大量机床订单延期交付。与此同时,因交货延迟,代理商及潜在直接客户的新合同签订意愿严重不足,报告期内营业收入规模受到严重影响,下滑幅度较大。

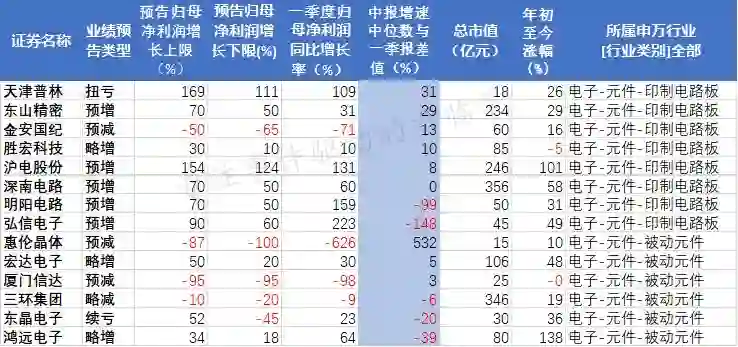

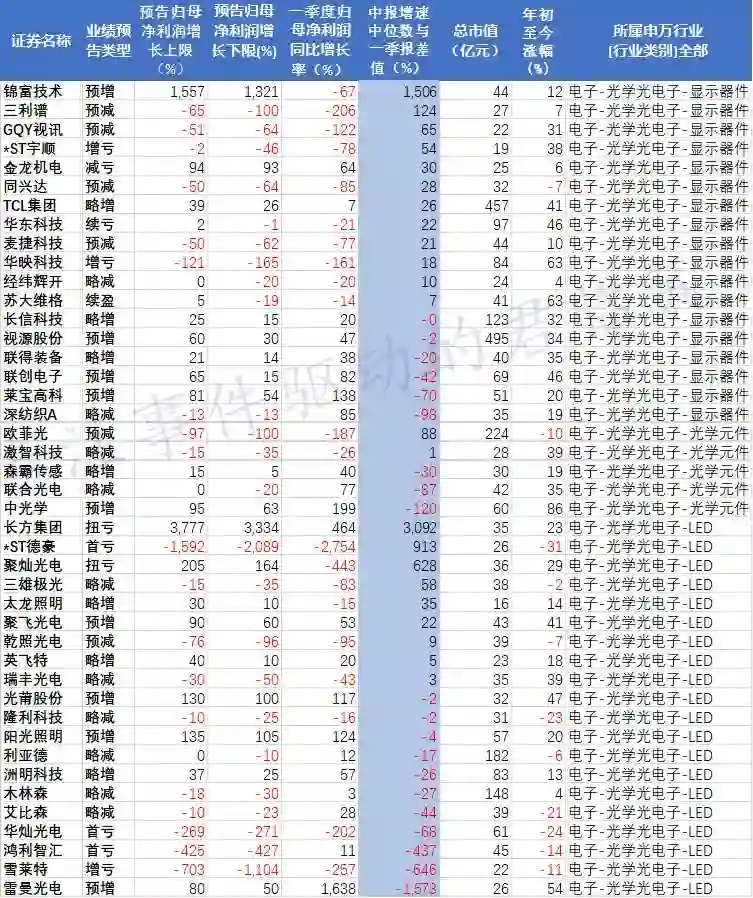

9、电子

9.1)元件

沪电股份

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利44,000万元-50,000万元,同比去年增长123.86%-154.39%。

原因:2019年半年度,公司经营情况良好,营业收入及毛利率较上年同期均有所增长。

9.2)其他电子

大族激光

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利35,650.93万元至40,743.92万元,同比上年下降60%至65%。

原因:预告期内,受制于消费电子行业周期性下滑及部分行业客户资本开支趋向谨慎的影响,公司预计营业收入较上年同期下降约7%,由于产品结构及市场竞争的影响,公司综合毛利率预计较上年同期下降5-6个百分点;预告期内,受汇率波动影响公司汇兑收益较上年同期减少约3,500万元;上年同期,公司部分处置了深圳市明信测试设备有限公司及PRIMA的股权,合计对上年同期归属于上市公司股东的净利润影响约1.87亿元;综合上述因素影响,预计公司2019年半年度经营业绩较上年同期下降60%-65%,扣除上述上年同期处置股权的影响后同比下降51%-57%。

大立科技

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利5,401.29万元-6,024.52万元,比上年同期增长160%-190%。

原因:公司军品订单较上年同期大幅增加,新完成科研定型相关型号,如期实现批量订货,前期已定型相关型号,订单持续恢复。公司物料齐套、产能充足,将按计划节点实现交付。

9.3)光学光电子

长信科技

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利41,900.00万元–45,600.00万元,比上年同期上升15.06%-25.22%。

原因:

1、公司各业务板块均处于行业龙头,高端客户、高端产品保证了公司业绩增长,竞争优势愈加明显;

2、公司管理精细,风险防控严密,资产运营效率和资产质量遥遥领先于同行其他企业;

3、柔性OLED可穿戴等项目的顺利实施,为公司未来业绩持续稳定增长奠定了基础。

乾照光电

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利500万元至3,000万元,同比上年下降75.94%至95.99%。

原因:

1、芯片市场价格下降,毛利率同比下降。

2、受南昌蓝绿芯片项目建设影响,管理费用、财务费用同比增加;南昌项目二季度投产初期成本较高,毛利较低。

3、公司非经常性损益同比下降对净利润产生一定影响。

9.4)电子制造

立讯精密

业绩预告(4月23日):预计2019年1-6月归属于上市公司股东的净利润盈利140,390.75万元-156,907.31万元,比上年同期增长70%-90%。

原因:预告期内,虽然所处行业整体经济环境挑战,但公司基于前期在消费电子产品和客户的完整规划,通信、工业及汽车电子产品和客户的多年提前布局,以及自身强大的项目落地能力,预告期内,公司业绩将继续实现快速增长。

蓝思科技

业绩预告:预计2019年1-6月归属于上市公司股东的净利润亏损12,377.23万元至16,961.38万元,同比上年下降127%至137%。

9.5)半导体

圣邦股份

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利5,326.37万元-6,350.68万元,比上年同期上升30%-55%。

原因:公司积极拓展业务,产品销量增加,相应的营业收入同比增长所致。

紫光国微

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利17,361.66万元-20,953.73万元,比上年同期增长45%-75%。

原因:公司集成电路设计业务规模快速增长,经营业绩稳步提升。

卓胜微

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利14,800万元至15,500万元,同比上年增长112.59%至122.64%。

原因:报告期内,公司围绕年度经营目标,进一步深入对下游客户的渗透,并积极拓展推进新客户的合作,同时持续加强研发创新推出新产品,使得公司产品销售数量和销售收入实现快速增长。

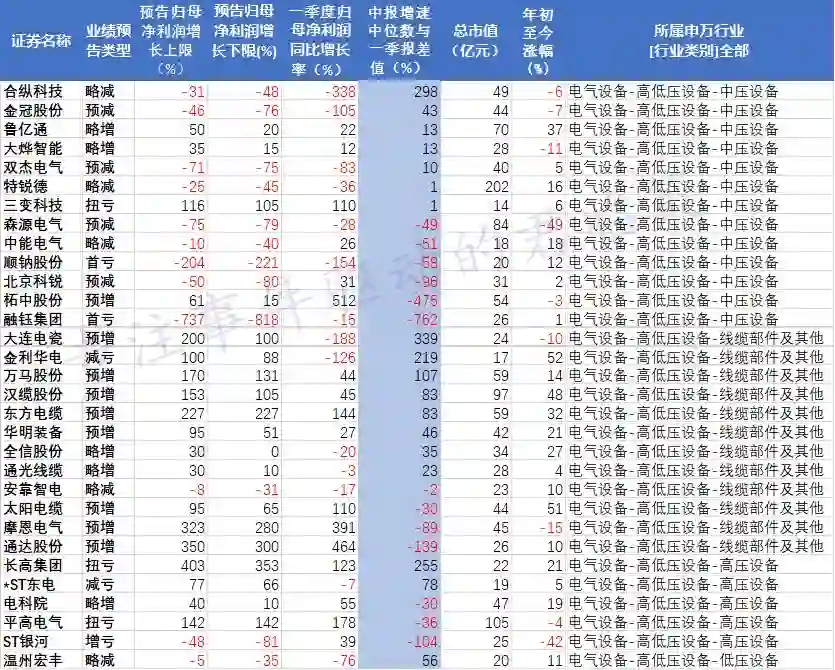

10、电气设备

10.1)高低压设备

森源电气

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利5,000万元至6,000万元,同比上年下降75.03%至79.19%。

原因:公司光伏EPC项目减少,报告期内,根据光伏市场政策变化,公司对新能源业务结构进行了调整,大力发展风电业务,主动放弃资金回收慢的光伏发电和照明工程项目,由此导致公司主营业务收入及归属于上市公司股东的净利润同比下降。

东方电缆

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利18,400万元,同比上年增长227%。

原因:公司把握国家发展海洋经济的重要机遇,大力开拓超高电压等级海洋输配电、海洋新能源等高端产品市场,海洋缆产品销售额同比增长约37%,该类产品技术难度大,产品附加值较高,带动公司整体业绩快速提升。

10.2)电源设备

通威股份

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利142,306.51万元-151,487.57万元,比上年同期上升55%-65%。

原因:

(一)报告期内,公司太阳能电池累计出货量同比增长约97%,规模优势凸显。其中,年初新建成的成都3.2GW及合肥2.3GW高效晶硅电池项目产能经过调试提升已相继达产,上半年产能利用率达到78%,目前公司电池片业务整体产能利用率已超过110%。

同时,生产工艺各项指标和非硅成本进一步优化,盈利能力同比提升。在上半年高纯晶硅价格相对较低的情况下,公司高纯晶硅业务仍然维持连续盈利状态。随着包头及乐山合计6万吨新增产能的逐步释放,产销量同比得到较大幅度提升,各项生产指标持续优化。上半年包头和乐山新项目产能释放约20%,预计下半年产能将得到全面释放。

(二)公司饲料业务突出核心产品水产饲料的竞争优势,强化特种料销售和大客户的开发,水产饲料销量同比增长约25%。

10.3)电气自动化设备及电机

汇川技术

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利34,728.25万元至42,170.02万元,同比上年下降15%至30%。

原因:由于公司产品收入结构变化、市场竞争加剧等原因,公司产品综合毛利率同比有所降低。

11、传媒

11.1)营销服务

分众传媒

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利74,037.84万元-110,037.84万元,比上年同期下降67.12%-77.88%。

原因:受宏观经济影响,自2018年第四季度起中国广告市场增速疲软;

同时,为实现公司中长期战略目标,自2018年第二季度起公司大幅扩张电梯类媒体资源,导致公司2019年上半年在媒体资源租金、设备折旧、人工成本及运营维护成本等同比均有较大幅度增长,故公司2019年上半年经营业绩有所下滑。

11.2)影视动漫

华录百纳

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利6,100万元至6,600万元。

原因:报告期内公司积极开拓并新增大客户所致。

北京文化

业绩预告:预计2019年1-6月归属于上市公司股东的净利润亏损4,800万元至6,800万元,同比上年下降208.51%至253.72%。

原因:

(1)电影业务较上年同期相比,去年有《英雄本色2018》、《芳华》等影视作品确认收入,受电影项目收入确认周期影响,电影《流浪地球》等影视作品尚未计入上半年业绩;

(2)电视剧业务较上年同期相比,去年有《大宋宫词》、《云巅之上》等影视作品确认收入,受行业政策及市场环境影响,今年上半年收入下降明显。

11.3)其他文化传媒及平面媒体

中公教育

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利42,500万元-50,000万元,比上年同期上升100.14%-135.46%。

原因:市场领先地位及规模优势不断强化,基层公共服务类岗位扩招态势良好。一站式学习设施利用率进一步提高,品类之间的深度融合带动愈发明显。新一轮的教研改进成效显著,双师及经营数字化转型、课程产品升级等经营提升措施持续深化。

11.4)移动互联网服务

完美世界

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利96,000万元-100,000万元,比上年同期上升22.78%-27.90%。

原因:报告期内,公司业务发展良好,利润同比增加。

11.5)互联网信息服务

上海钢联

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利8,173.03万元至9,987.78万元,同比上年增长35.11%至65.11%。

原因:资讯业务板块,公司坚持落实本年度既定的经营策略,在品类拓展和领域扩张上积极投入,业务总体呈稳健发展趋势。同时,加强中后台建设,高度重视产品和服务的开发、推广。交易服务业务板块,钢银电商平台坚持客户需求为导向,持续完善钢银电商平台网上交易业务流程和操作系统迭代优化,提升服务质量。

12、国防军工

亚光科技

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利7,315万元至8,360万元,同比上年增长40.01%至60.01%。

原因:

1、2019年半年度业绩同比上升的主要原因是公司军品订单充足,收入增加。

2、2019年半年度预计非经常性损益对净利润影响金额为420万元。

耐威科技

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利2,831.7万元至3,398.05万元,同比上年下降40%至50%。

原因:

1、受益于下游生物医疗、工业及科学、通讯、消费电子等应用市场的高景气度,公司具备全球竞争优势的MEMS(微机电系统)业务在本报告期内继续实现快速增长,且继续保持了较强的盈利能力。

2、因部分产品定型延迟,部分订单的用户审价进度不及预期,部分订单的生产交付进度发生调整,公司导航、航空电子业务在本报告期内出现大幅下滑,盈利能力明显下降。

3、公司为把握市场机遇,增加人员招聘,加大核心业务MEMS、导航、航空电子和潜力业务第三代半导体材料及器件、无人系统的投入,本报告期内的相关管理及研发费用增长。

13、采掘

通源石油

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利2,800万元至3,500万元,同比上年下降46.74%至57.4%。

原因:

1、报告期内美国Permian盆地受输油管道瓶颈等因素影响,作业放缓导致上半年公司北美业务收入同比下降,下半年随着Permian盆地新建输油管道投产,将进入作业旺季。

2、报告期内国内油气市场勘探开发投资增大,公司国内各项业务收入同比增长,下半年工作量饱满。

3、本报告期内,预计非经常性损益对公司净利润的影响金额约为-1,450万元,上年同期公司非经常损益为2,491.34万元。公司归属于上市公司股东的扣除非经常性损益后的净利润同比保持稳步增长。

14、商业贸易

华致酒行

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利19,350万元至20,100万元,同比上年增长40.05%至45.48%。

原因:1.公司加大华致酒库开发力度,品牌门店的数量增加;

2.公司丰富产品结构,推出华致优选电商平台,效果明显;

3.公司加强了精细化营销,华致酒行、华致酒库以及终端网点的单店销售额大幅提升;

4.公司毛利率较高的主销产品随着销售收入的增长,其利润贡献也大幅增长。

15、轻工制造

尚品宅配

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利14,817.94万元至17,287.59万元,同比上年增长约20%至40%。

原因:第二代全屋定制模式推出,重新定义传统定制家具门店的服务内涵,打造全新的能力边界,直营城市市场份额快速提升,加盟渠道得以快速扩张;

自营整装及整装云业务快速迭代及扩张,共同打造国内领先的家居产业互联网平台;

海外市场产业模式输出得到多个国家合作伙伴的认可和信赖,取得阶段性重大进展。

上述工作的推进带来了公司经营业绩较大幅度的增长,预计归属于上市公司股东的净利润比上年同期增长约20%-40%,扣除非经常性损益后的净利润同比增长约75%-112%。

16、农林牧渔

益生股份

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利90,000万元-90,500万元,比上年同期增长2677.83%-2693.26%。

原因:近年来我国祖代白羽肉鸡引种持续不足,2019年半年度行业供给紧缩的现象依旧持续,受此影响,公司主营产品父母代肉种鸡雏鸡及商品代肉雏鸡价格较去年同期大幅上涨。

牧原股份

业绩预告:预计2019年1-6月归属于上市公司股东的净利润亏损14,500万元至16,500万元。

原因:1、受非洲猪瘟的持续影响,公司在2019年一季度生猪销售价格较低。2019年第二季度,生猪价格开始上涨,公司开始步入盈利期。

2、由于国内非洲猪瘟疫情仍然严峻,公司在报告期内继续提升生物安全硬件基础设施的改造,强化物品、人员的管理,加大生物安全防控成本的投入。

17、交通运输

宏川智慧

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利7,679.9万元至9,102.11万元,同比上年增长62%至92%。

原因:1、公司依托现有的经营优势,积极开拓市场和持续推进创新服务,2019年半年度的公司储罐出租情况较好,预计营业收入将稳定增长;

2、本期运营储罐罐容为132.23万立方米,较上年同期运营储罐罐容增加了25.20万立方米。

中信海直

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利8,768万元至9,409万元,同比上年增长105%至120%。

原因:1.随着海油市场需求的扩大,报告期公司海上石油业务合同机数量、飞行作业量、合同价格较去年同期有所增加,导致收入同比增加,经营业绩同比提升。

2.报告期公司收到2019年通用航空发展专项资金补贴2,146.30万元,2018年通用航空发展专项资金补贴是在2018年9月份收到。

18、家用电器

新宝股份

业绩预告:预计2019年1-6月归属于上市公司股东的净利润盈利19,351.64万元至23,498.42万元,同比上年增长40%至70%。

原因:1、公司持续专注于主业,2019年上半年销售实现稳步增长;同时通过产品技术创新及自动化建设带来的效率提升等措施,产品盈利能力不断增强;

2、受人民币兑美元汇率波动影响,2018年上半年公司财务费用中的汇兑损失约2,000万元;远期外汇合约(期权合约)产生的投资损失及公允价值变动损失合计约3,500万元。预计2019年上半年汇兑损失、远期外汇合约(期权合约)产生的投资损失及公允价值变动损失较上年同期有较大幅度减少。

考虑到篇幅等原因,化工、纺织服装、公用事业、房地产开发、建筑装饰、建筑材料、钢铁、非银金融等行业未作整理。

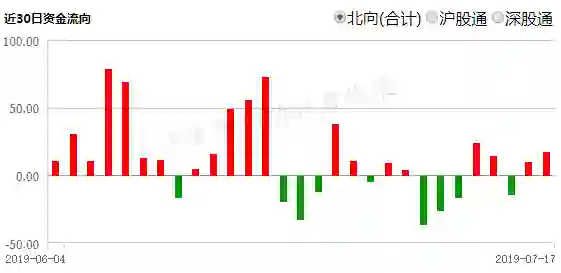

数据看盘

1、北向资金

2、涨停梳理

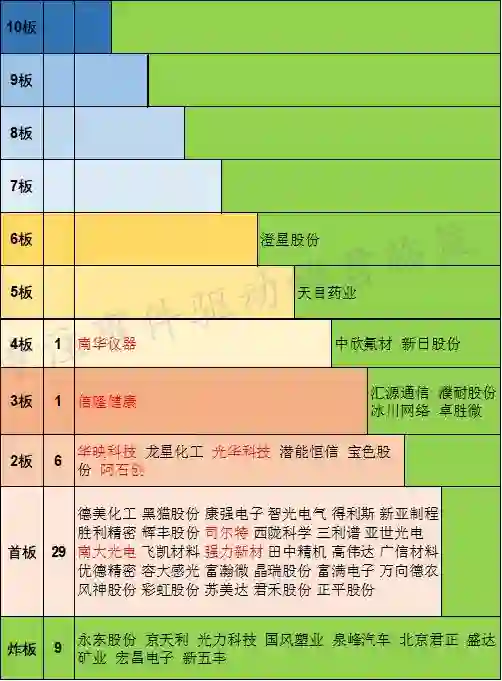

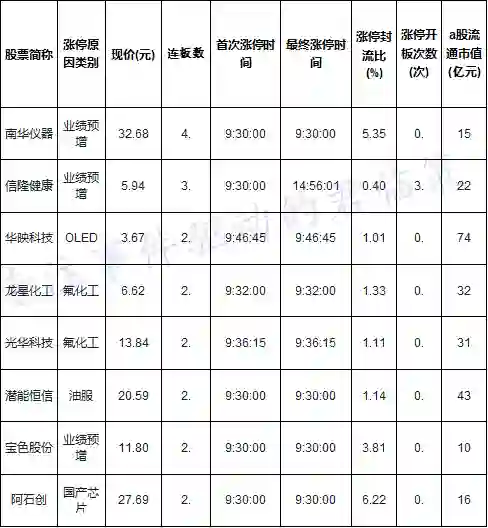

图中标的剔除新股和ST,绿色背景为炸板或进阶失败个股,其他颜色背景为对应高度涨停个股。红色字体为主观选择的对应高度核心股,每个高度不超过三只,便于观察市场情绪变化和结构走向,非投资建议。

股市中的机会转瞬即逝。

前一秒还是资本关注的风口,下一秒就可能变成一片寂寥。

时不时还会遇到财务造假的地雷股,或者乱飞的黑天鹅。

信息不对称,只能关灯吃面。

不练就一双火眼金睛,又怎么在股市混下去?

但在股市中单枪匹马,注定只能沦为韭菜。

术业有专攻,你需求更专业更缜密的分析。

这也是君临付费产品——幸福版存在的意义。

君临资深分析师团队秉持认真负责的态度,结合时事政策、市场行情和公司基本面等要素,依据自身的分析体系,挑出最具投资价值的中长短线公司。

并对所选优质标的进行每日重点跟踪调查,精心为你提供最快、最强、最准的跟踪服务。

点击左下角阅读原文了解详情