链家左晖入限制消费名单 盘点链家五百亿估值之路

作者 | 柳叶刀323

数据支持 | 勾股大数据

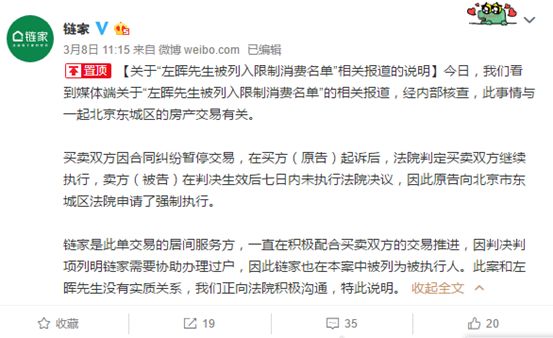

这个话题还是要从左晖入限制消费名单说起。2018年3月5日,北京市东城区人民法院发布一条限制消费令,对北京链家房地产经纪有限公司及实际控制人左晖采取限制消费措施。

当然,很快链家官网微博就做了解释说明:

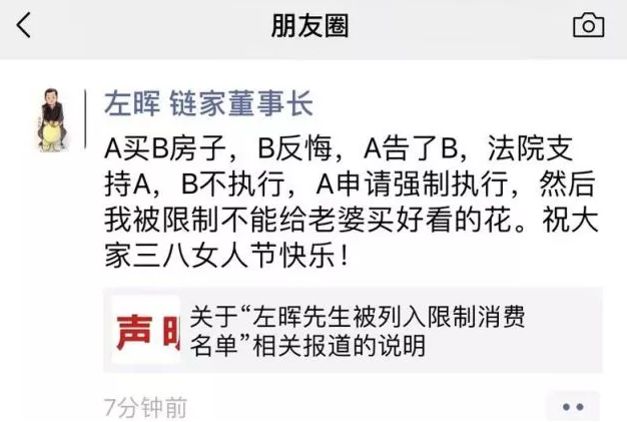

当然,左晖很快也打趣解释了这一情况:

但目前的情况是在此官司没有解决之前,或许很长一段时间左晖都要被限制消费了。《限制消费令》明确,左晖不得实施以下高消费及非生活和工作必需的消费行为:

乘坐交通工具时,选择飞机、列车软卧、轮船二等以上舱位;在星级以上宾馆、酒店、夜总 会、高尔夫球场等场所进行高消费;购买不动产或者新建、扩建、高档装修房屋;租赁高档写字楼、宾馆、公寓等场所办公;购买非经营必需车辆;旅游、度假;子女就读高收费私立学校;支付高额保费购 买保险理财产品;乘坐G字头动车组列车全部座位、其他动车组列车一等以上座位等其他非生活和工作必需的消费行为。

当然,说起链家可能在时下的房地产时代,几乎无人不知无人不晓。房地产中介很多,但是能把链家做到今天这样数一数二的规模,确实是有着其过人的地方。

然而,链家的口碑,从发展到今天为止,以及在未来大概率都是一样,好坏参半。有的人觉着链家不错,真房源。但也有很多人对链家的定位是城市的蝗虫,最让C端顾客诟病的可能就是租房的佣金是房东以及租客都是50%,二手房买卖的佣金为买房者2%,卖房者1%。

1

链家的成长

链家成立于2001年,几乎见证了整个中国房地产市场的成长。

创始人左晖先生今年45岁,1992年从北京化工大学计算机应用专业毕业,算下来,左晖在创立链家的时候还不到30岁,刚刚工作不到10年而已。我们稍微数理下链家在接近20年来发展过程中几个重要的节点:

1. 2002年与建行合作开始进行资金监管

链家在2002年与建行全面合作,链家成为了建行指定按揭代理机构。即打通整个交易的全流程,从房源开始到最终的成交,链家决定完成整个二手房交易全流程。

2. 2002-2007年默默无闻,持续发展

为什么会说这几年,虽然这几年,链家没有做过什么特别的事情,但是这几年还是值得一说,起码链家没有掉队。这几年,稍微经历过的人都知道,这几年的房地产中介市场,基本上都是以下这些大机构把持着:

中大恒基、我爱我家、21世纪不动产、中原地产。

3. 2008年:房地产中介最差的时代,但是是链家最好的时代,这一年,链家成为本土最大的地产服务商。

2007年美国的次贷危机,使得中国也不能幸免,这一年,深圳的房价要夭折了,全国的房地产市场都不景气,房子如同烫手的山芋一样,没人买了。

北京楼市在一系列加息、调控政策下步入寒冬期。行业领头羊纷纷开始裁员关店,减少损失,开始过冬。

但链家弯道超车,在2008年大肆扩张,实现了对当时的老大我爱我家的追赶并超越,取代了我爱我家老大的地位。

4. 2009年,链家在全国各大一线城市已开出520家门店,员工数量激增至1万人。

5. 2010年启动销售转型,打造中国房地产经纪行业智能化信息服务体系。

2010年,链家在北京已经有620家直营门市。6月9日,链家宣布与IBM结为战略合作伙伴,启动国内中介行业销售转型,以透明、真实、详尽且及时的信息服务体系为核心,耗资五千万进行链家服务体系再造工程。

6. 2012年链家真房源行动

链家的真房源行动的主要的目标其实是针对以58同城为主的二手房的虚假房源信息的打击。

当然,链家的真房源行动是实实在在的。从2012年起,链家就刮起了一股中介的清流之风,让很多租客以及买房者都感受到了实实在在的真房源。经历过2010年到2015年这一阶段的很多买房以及租房的人,相信都有切实的体会。

链家内部对于真房源的考核也着实苛刻,所有的直营店铺,拿到房源是考核的主要指标,远比你卖了房子的考核还要高。所以当市场上有真房源的时候,链家的销售会不顾一切的冲上去,能签独家就签独家,签不到独家,即使是可以多家,也要签下来。

当房子都在链家手上的时候,买房者还有别的选择么?

7. 2014年走向全国

自2014年底开始,链家走出北京,走向全国,先后并购了成都伊诚、上海德佑、北京易家、深圳中联、广州满堂红等当地最大的中介服务商。在多个城市的市场份额都已经达到第一。

2014年到2016年的,链家的并购扩张的迅速,相信很多人都有深刻体会。一夜之间,大街小巷里全面都是绿色的链家门店,如雨后春笋一般。

链家在上海的扩张速度更是惊人,并购德佑地产后门店从20间增长到超过1200家。

8. 2016年链家自如成立

早在自如刚成立的头两年,自如还是链家的一个事业部,是链家拓展资产业务的先行者。而从2015年5月中旬开始,自如便传出了开始计划从链家集团分离出去。

一直到2016年5月12日,自如正式成为了独立运营的公司,从链家的体系中彻底分离出去。并且每位自如产品的用户都需要同意将之前的租住协议进行变更,即将协议方中的甲方主体“北京链家房地产经纪有限公司”变更为“北京自如生活资产管理有限公司”。

自此自如从链家中独立出去,成为一个全新的O2O的长租公寓品牌。

9. 2018年4月份贝壳找房上线

贝壳找房是链家平台化转型的产物,通过贝壳找房,链家可连接全国已有的大量经纪品牌,以实现轻资产运营。在该模式下,贝壳找房按照交易额收取费用,与平台型电商较为相似,通过此模式,链家可由重资产转化为轻资产的互联网企业。

贝壳找房市场推广生猛,表现也不错,APP月活在不到一年之内做到同行业第二,超越安居客或许只是时间问题。VR看房更是贝壳找房推出的新的看房体验。

链家的成长的节点的把握,从事后看来,占据了天时地利人和等诸多因素,且着实运气也不错,但也跟左晖的韧劲有关系,毕竟近20年的发展,才做到了今天的这个位置。

稍微规整下,我们可以理解链家的几个核心的东西,或者其为什么做到了今天本土的最大的地产服务商,或许以下是其重要的原因点:

1. 2008年大肆扩张,奠定最大地产服务商地位(领先我爱我家);

2. 2012年推出真房源战略;

3. 直营模式,类似物流里的顺丰,不做加盟模式;

4. 互联网化完成顺利,网站、APP的大数据迁移体验巨幅提升(打败爱屋及乌);

5. 对底层员工服务的管理;

链家的定位从这些年的发展中慢慢的变得与其他的地产服务商公司不一样。大部分房产公司是想做一笔短期就有回报的生意,而链家是想通过系统化的管理体系做一个长期的大事,形成规模,最终上市。

2

链接的融资

当然,整个过程中,从2014年开始,资本运作已经是链家主要的融资方式了。根据天眼查看到的结果,我们发现,这些年链家总计已经进行过8次融资:

投资者的名单不仅包括腾讯、百度、华兴、复星等知名企业旗下的投资基金;还包括鼎晖投资、高瓴资本等投资机构,且地产大佬融创中国、万科集团赫然在列。

在2017年1月9日,融创的战略投资者,当时已经估值416亿人民币,融创中国26亿人民币投资入股,占据6.25%的股权。融创中国彼时公布的链家财务数据显示,2014年税前净利润约1.37亿元,2015年税前净利润为约11.96亿元,截至2016年6月30日未经审核的净资产为16.14亿元。

但由于受地产调控影响,2017年国内房地产交易总量大幅下降。据链家报告称,2017年地产交易总量只有2016年的一半。虽然链家2017年营收并未公布,但从交易量倒推,其业绩恐怕也不是很理想。

最新一轮的2018年的融资情况则进展不顺利,2018年9月,链家以约130亿美元的估值向投资者融资约20亿美元,潜在的投资者包括腾讯控股(00700.HK)和美国的私募股权公司华平投资集团。但由于华平投资集团觉得估值过高,可能存在泡沫而退出,该公司已于近日确定不参与链家的20亿融资计划。

融资情况不顺利一方面是因为中国的房地产市场已经过了快速发展时期,且最近几年,房住不炒概念使得整个二手房市场成交惨淡。

另一方面,则是独角兽估值过高,2017年1月份,是416亿人民币,2018年的融资的估值已经达到130亿美元,约870亿人民币。存在很大的一级市场与二级市场倒挂的行为,即在未来很大可能,在上市的时候,其估值达不到870亿人民币。特别是最近2-3年股市情况不好,且一些上市地产服务公司的估值也在持续走低,如房天下目前总市值只有6.52亿美元,股票走势也非常差:

我爱我家估值136亿人民币:

3

贝壳找房与链家

目前链家倾注大量心血在扶持贝壳找房,所以关于贝壳找房的股权问题也是很多人关注的主要点。左晖是否有可能把链家的大部分资产或者核心的东西掏空,诸如放到贝壳找房,我们不得而知。

左晖显然是寄望于“贝壳找房”迅速崛起。贝壳找房可以理解为升级后的链家网,链家网平台人员已经转移到贝壳找房体系。据彭永东介绍,贝壳找房将覆盖全中国超过300个城市,服务超过2亿的社区家庭,连接100万职业经纪人和10万家门店,赋能超过100个品牌。

但“拔苗助长”后,贝壳找房能否扛起“再造”链家重任吗?

区别于链家的直营体系,贝壳找房被定义为开放平台。贝壳找房的目标是在12个月内,扩展到12万家门店,经纪人数100万。相比之下,链家目前的规模就显得太小了:8000多家店,约16万经纪人,覆盖了大约28个城市和地区。 “贝壳找房”为链家估值创造了更多的想象空间。

但贝壳找房从主体上却又不是链家的,现在的贝壳找房的主体是:

而链家网的主体则是:

左晖作为实际控制人持有49.41%股权。

贝壳找房与链家只是具有同样的实际控制人而已,而贝壳找房是否会注入链家,何时注入链家则比较耐人寻味。或许该平台可能成为链家集团上市后进行重大资产重组的并购标的。但倾注整个链家的集团之力,投资者的金钱,去扶持一个新的平台,而这一个新的平台目前与链家无任何股权关系,是否有些掏空链家之嫌?

围绕贝壳找房,链家展开了一大波人事调整,将核心人力资源转移过去,中底层级的调动也十分频繁。除了人员之外,公司在10年间累计投入4.5亿元,被认为是链家的核心竞争力的“楼盘字典”,也在一夜之间转嫁到了贝壳上。

贝壳找房与链家的股权究竟如何演绎,可能是投资人以及市场都最为关心的问题。

4

好坏参半的口碑一直伴随链家

无论是链家还是自如,甚至是现在的贝壳找房,口碑问题一直是链家挥不去的痛。

(1)2018年8月底,相信大家都还记忆犹新:一篇名为《阿里P7员工得白血病身故生前租了自如甲醛房》的文章火遍朋友圈。该文火爆后,更有自如前员工对媒体爆料称,一般装修后5-7天便进行上线出租,随后自如便进行紧急处理,下架了九城的首次出租房源,称这些房源都处于空气检测中。

(2)长租公寓暴露出来的问题则更严重,使得迫于生计压力的年轻人们“被签”了贷款合同。

理一理长租公寓的逻辑则很清晰:

1. 房东和长租公寓签长约,一般是5-8年以上,长租公寓改造后承诺按月支付给房东租金,然后加价出租赚取利差。

2. 公寓方会和租客签短约,通常是一年左右,按理说也应该是按月付钱,因为租客没钱,几乎不可能有租客同意直接提前支付一年的租金出去。

3. 公寓方设置新玩法:告诉租客不仅可以月付,而且可以支付一个月租金甚至免押金,这对租客很有诱惑力,因为很多房东要求他们押二付三或者押一付六,动辄数万的金额对他们的资金具有巨大的压力。但是实际上,公寓方诱使他们签下了租房贷,以他们的名义直接贷款数万元,然后一次性拿走12个月的租金。

4. 这个时候,你欠下了金融公司12个月租金,然后一个月一个月的还,你和金融公司构成借贷关系,这是你自己签字的。那么中介拿了你的贷款之后有没有全部给房东呢,没有,中介一般是按季度付给房东租金,也就是三个月一次付给房东,其他的钱全部扣在自己手里。

5. 这个资金就是跟共享单车的押金一样,没人监管。

中介利用租客的信用向金融公司套取了12个月的租金,然后只支付给房东3个月,扣在手里9个月的钱,他用这些钱,可以再发展3个新房东,即便价格高一点,亏一点钱也无所谓,等市场全部占领了,都是可以赚回来的。

换句话说,他每扣下一个租客的钱,就能发展出3个新下线,而这3个新下线的钱全部扣下,可以再发展出9个新下线,于是规模就像滚雪球一样发展起来了,扩大市场规模就有新钱入账,而入账的新钱可以拿出来继续扩大市场规模,这就是各大中介疯狂抬价争抢房源的原因,因为这是一个无本套利的买卖。

当长租公寓没问题的时候,这种玩法一点问题都没有。但这其实是一个庞氏骗局,总有一天会出现问题。资金链断裂的那一天,就是归零的那一天。

从法律意义上说,当长租公寓暴雷的时候,房东是绝对优势方,从法律层面上如果打起官司,这里面涉及四个主体,要分别进行三场官司。

这四个主体分别是:房东、公寓方、租客、租房贷资金方,涉及的三场官司分别是房东和公寓方签订的租赁合同,公寓方和租客签订的转租合同,租客和资金方签订的贷款合同。

在这三场合同里,房东和公寓方签订的租赁合同,房东完胜,合同约定按月支付租金,公寓方断掉了租金,房东自然要收回房子,没有问题。

在公寓方和租客签订的转租合同里,租客应按月交租,享有租赁权利,租客没有违约,公寓方是违约方理应赔偿,但是公寓倒闭了,主体都不复存在了,所以租客应该找公寓平台的麻烦,而不是找房东的麻烦,房东和租客没有任何一份法律意义上的合同。

在租客和贷款方签订的贷款合同里,租客必须要还款,这个没话说,在法律意义上贷款方的钱是给予租客你这个人的,租客要负担还款的责任。

理清之后大家可以看到,从法律意义上说,租客是最大的受害者,所有的损失,租客一个人全扛。

(3)链家中介同样是口碑好坏参半。

北京的蝗虫,这是很多人对链家最大的评价。确实,链家在两头收取钱财,而且这个钱财是直接收取C端用户。信息泄露、虚假宣传、克扣押金等事情也一直伴随着链家的成长。

在网络信用逐渐完善的时代,链家依靠阻断买卖双方沟通,从而垄断房源,然后获取垄断暴利的模式究竟是对的还是错的,我们无从得知。

但对于C端用户来说,实实在在的3%的二手房的佣金,以及各出50%的租房佣金一直是比较受到诟病,但同时链家也确确实实方便了很多想要租房以及买房的人,因为没有这些中介,会有更多的黑房东,会有更多的骗子存在。

5

链家的未来

链家几乎伴随着中国的房地产市场,在城市化到达今天这个地步的中国,中国的地产经纪发展其实也是中国的房地产市场发展的一个缩影。

链家作为这个行业里的最大的本土地产服务商,目前人就在尽可能拓宽自己的护城河:链家直营、德佑加盟、自如租房、贝壳找房。

至于链家的未来之路,上市几乎是一个必经之路,否则这么多的投资者,这么多的机构,也无法交代。但上市之前以及上市之后,如何专注自身的发展,做真正的口碑好的地产经纪商,这个才是链家需要考虑的重点。