HCI 市场份额:DEll 、VMware 品牌、软件各第一;思科替掉 HPE 列第三

据 IDC 发布的《全球季度融合系统跟踪报告》显示,2019年第二季度全球融合系统市场收入同比增长10.9%,达到39亿美元。

IDC基础设施平台和技术研究副总裁Eric Sheppard表示:“融合基础设施解决方案的价值主张与时俱进,适应混合云时代的需要。现代融合解决方案之所以在推动增长,是由于它们让企业组织得以充分利用标准化的、软件定义的、高度自动化的数据中心基础设施,这种基础设施正日益成为无缝多云世界的本地骨干系统。”

融合系统的几个细分市场

经过认证的参考系统及集成基础设施这个市场在第二季度创造了近15亿美元的收入,同比增长10.5%,占融合系统总收入的37.5%。

集成平台的销售额同比下降14.4%,获得的销售额为6.26亿美元,占融合系统市场总收入的16.0%。

超融合系统的销售收入同比猛增23.7%,获得的销售额高达18亿美元,占整个融合系统市场的46.6%。

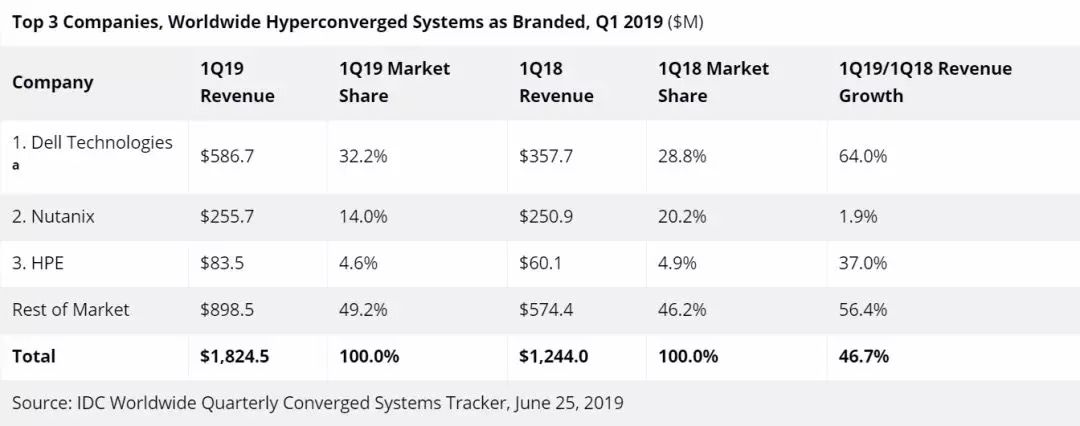

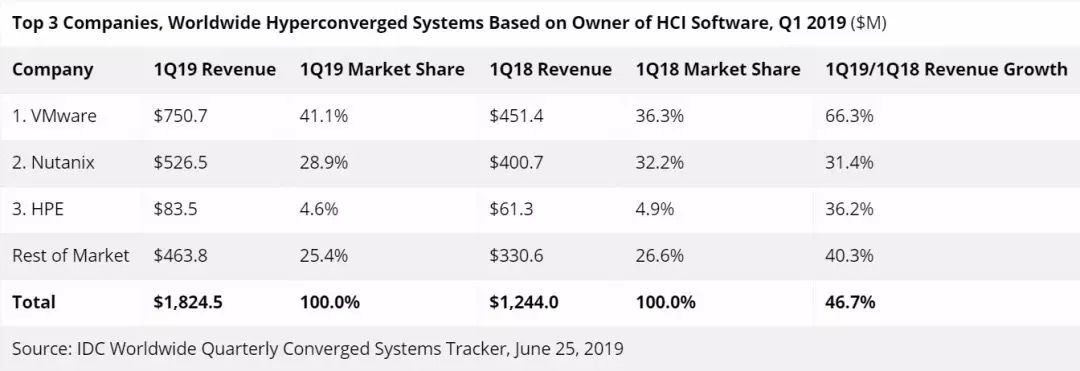

就超融合系统市场的品牌情况而言

戴尔科技(Dell Technologies)是头号供应商,收入为5.332亿美元,占有29.2%的份额。

Nutanix获得的品牌收入为2.588亿美元,占该季度整个HCI市场的14.2%。

HPE Q1占据4.6%的份额,此次在前三中未见,取而代之的是思科;思科成为第三大品牌HCI供应商,收入为1.14亿美元,占有6.2%的市场份额。

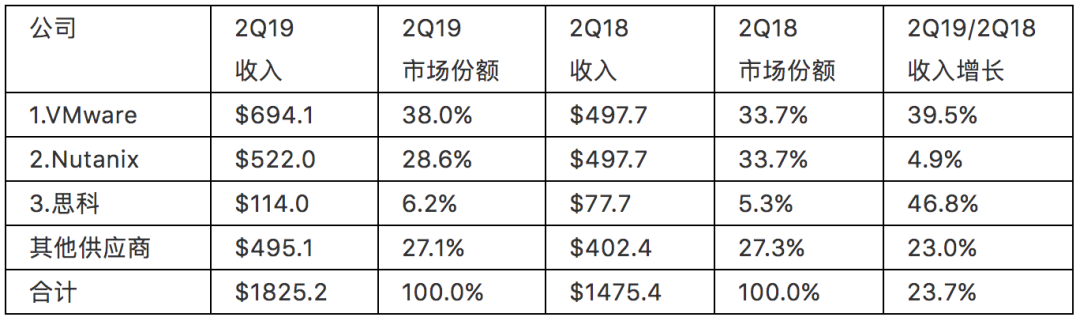

从市场的软件所有者角度来看

运行VMware超融合软件的系统在2019年第二季度供应商总收入中占到6.941亿美元,占整个市场的38.0%。

运行Nutanix超融合软件的系统在供应商收入中占到5.22亿美元,占整个市场的28.6%。

运行思科的超融合软件的系统在供应商的收入中占到1.14亿美元,占整个市场的6.2%。同样HPE也消失在榜单内。

Q1数据:

分类说明

登录查看更多

相关内容

人机交互(Human-Computer Interaction,HCI)是一种多学科的期刊,它定义和报道了人机交互的基础研究。HCI的目标是成为一份高质量的日志,将最好的研究和设计工作结合起来,以扩展该期刊对人机交互的理解。目标受众是研究群体,他们对如何设计交互式计算机系统以及如何实际使用这些系统的科学意义和实际意义都感兴趣交互科学和系统设计影响用户的理论、经验和方法问题。官网链接:https://www.tandfonline.com/toc/hhci20/current

相关VIP内容

相关资讯