过多的融资,为什么会“害死”创始人?

点击上方蓝色字体“腾讯创业” 选择关注公众号

创投圈大小事,你都能尽在掌握

腾讯创业 | ID:qqchuangye

即使成功,更多的资本并不能带来更好的业务,而筹集更少的钱也能够带来多重的个人财富和控制权。

文 / 福尔摩望

来源 / 猎云网(ID:ilieyun)

大多数创始人都认为融资越多,对公司越好。这样他们能有更多的资金支持、更大的竞争力,让他们在竞争对手面前跑的越来越远。

可是真的是这样吗?事实是,每获新一轮融资,创始者的控制权会减少,公司反而变得更糟。

今天分享的这篇文章,将会系统解释其原因,对你十分有用。

我写了很多关于高效创业的好处。我从概念上解释了我的观点,试图说明过剩资本是如何杀死有希望的公司的,并分享了来自71个IPO的数据。

这些数据表明,即使成功,筹集的资本越多并不一定与更好的结果相关。为了避免太过概念化,这篇博文旨在揭露另一种情感——贪婪。

减少融资或延迟融资不仅会让公司变得更好,还会让创始人变得更富有。

1

你愿意成为Zappos

还是Wayfair的创始人?

我经常会问哈佛商学院的MBA学生,问他们愿意创办Zappos还是Wayfair?所有的学生都知道Zappos是一个成功的故事。许多人甚至都没有听说过Wayfair。

这些精明的学生中,大部分都选择了Zappos。Zappos可以说是教科书级的成功案例。

他们从硅谷最好的风险投资者那里分期筹集到了明智的资金。创始人Tony Hsieh的非正统领导方式为他赢得了杂志封面和出书协议。

当这家公司被亚马逊以8.5亿到12亿美元之间的价格收购时,Hsieh获得了2.14亿-3.67亿美元。这是一笔相当惊人的回报,也让Zappos成为创始人学习的榜样。

但是有一个电子商务创企的案例更好,却几乎没有创始人知道。

这家创企名为Wayfair,是一家运输家具的公司。其创始人Niraj Shah和Steve Conine通过优化谷歌的算法,抢购了数百个像“www.racksandstands.com”这样的搜索引擎优化友好网址,并聚集了流量,从而引领了业务并实现了迅速发展。

该公司从第一个月就开始盈利,虽然获得了很多风险投资公司的青睐,但是他们在没有外部资本的情况下将业务销售额发展到了5亿美元。

有些人可能认为这家公司很稳健、稳定,也许有点无聊,但是当公司于2014年在纽约证券交易所上市时,创始人们笑到了最后。在这家公司许多显著的特征之中,最吸引人的是其创始人的财务成功。

上市时,每位创始人拥有公司约29%的股份。虽然他们定期出售股票,但是基于该公司当前69亿美元的市值,Wayfair的两位联合创始人,每一位都赚到了与Zappos所有股东总盈利相等的钱。

换句话说,通过建立一个非常高效的资本效益型业务,并且只在公司已经非常有价值时进行融资,Wayfair的联合创始人的收益差不多达到了Hsieh的10倍。所以,我宁愿成为Shah和Conine。

2

尽早减少资本

你可能会说这种差异与家具和鞋类市场的相对规模有关。公平地说,家具业务的规模大约是鞋类市场的两倍,但鉴于客户的重复性、较低的运输成本以及较少的试用和退货摩擦,鞋业可以说更适合电子商务。

虽然行业动态可能发挥作用,但我认为是公司的资本战略造就了巨大的差异。

虽然很容易实现,但Wayfair并没有通过融资来启动公司或加速早期增长;他们只是在公司已经实现健康发展、需要大幅扩张业务时,才进行了融资。

他们并不害怕承担大量的资金:Wayfair的融资是Zappos的三倍,但他们只有在公司的主导地位确立后可以最小化摊薄,并且可以提供大规模杠杆率的时候,才选择了融资。

3

控制权与资金

过早地吸收资金,且稀释太多,会产生超出最终支出的涟漪效应。

在公司被亚马逊收购之后,Hsieh暗示自己是在股东的压力之下“被迫”出售公司的。参与其中的每个人都赚了一笔钱,但是基于五年前的融资决策来配置你的偏好是令人沮丧的。

如果Hsieh保持了对Zappos的控制权,他可能会继续发展公司,甚至可能获得与Wayfair类似的成功。

Wayfair的创始人甚至在IPO时仍拥有超过一半的公司控制权,而且在以有限稀释的条件下进行融资,可以让他们更大程度的控制自己的命运,并在今天仍然运行着这一非凡的业务。

4

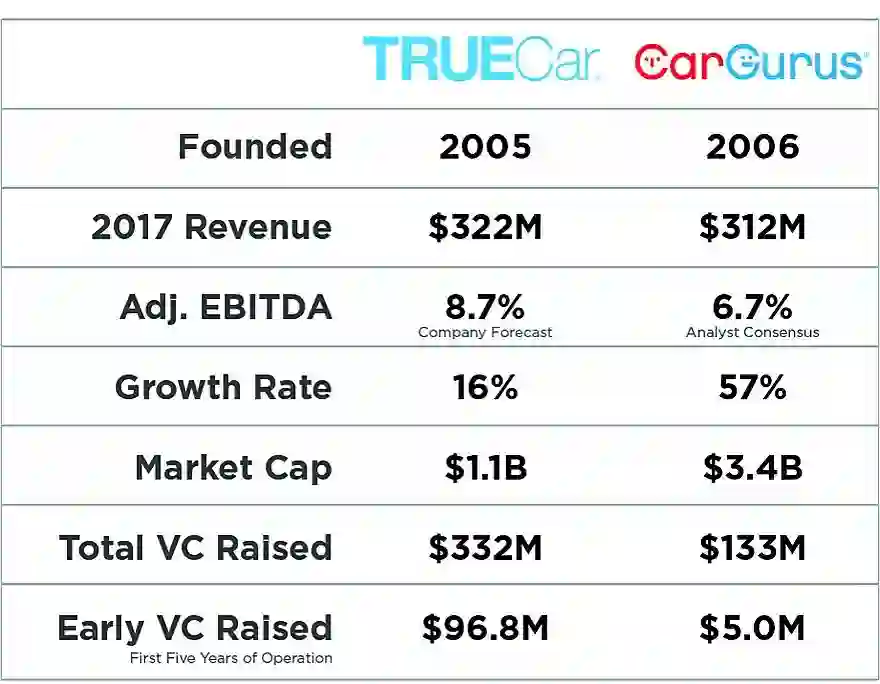

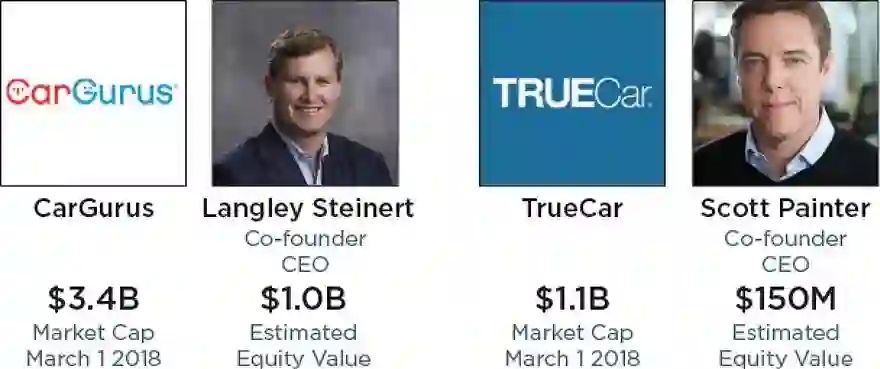

TrueCar VS CarGurus

让我们换一个例子:你更愿意成为哪家公开汽车电子商务公司的创始人,TrueCar还是CarGurus?在你决定之前,请先查看一下下面的表格:

没错,虽然CarGurus的融资资金偏少,但它实现了和TrueCar类似的盈利,增长速度比后者快得多,也因此获得了比后者高出3倍的价值。

由于CarGurus的资本化程度较低,Langley Steinart在IPO时拥有该公司29%的股份,这一股份价值接近于TrueCar的全部价值。

在IPO时,TrueCar的创始人Scott Painter拥有公司约14%的股份,这非常可观,但却只有Steinert所拥有价值的十分之一。

即使成功,更多的资本并不能带来更好的业务,而筹集更少的钱也能够带来多重的个人财富和控制权。

5

结论

在这两个例子中,两家公司都取得了成功,创始人们都获得了巨大的财务成功。

当我向企业家提出这些思想实验的时候,他们往往会反驳说,他们愿意为获得打造知名品牌的机会而减少个人经济收益。

他们愿意放弃一个数十亿美元的银行账户,而选择单调的发薪日和名望。现实情况是,创始人很少能获得这样的折衷情况。

更常见的退出机会不是数十亿美元的IPO,而是5000万美元至1亿美元的收购。如果你进行了适量的融资,那可能会产生一个变革性的结果。

如果你融资数千万美元(有时甚至上亿美元),那么很多退出机会都会消失。

过度资本化的公司所面临的高概率选择是决定接受5000万美元,未能实现你的风险投资者的偏好,或者面临破产,被迫裁掉整个团队。在任何一种情况下,创始人都很有可能只有很少的或者没有回报。

在成立十年后,Wayfair和CarGurus已经成为比同行更有价值的企业,创始人们从他们的精益融资战略中受益匪浅,但他们也拥有了一个更有价值的东西——选择性。

因为他们从来不会信奉风险投资家或过高的估值,所以他们可以灵活地按照5000万美元或5亿美元的价格出售。

这些创始人可以根据业务表现和对风险的偏好,而不是其资本结构,来决定是否出售。在一个价值1亿美元的创企中没有什么是感到可耻的,创始人也不应该那么快就为某个选择让步。

即使成功,过高的资本也会导致过高的成本,也很难被低估。

同样,高效的企业家精神也有许多好处,也不应该被低估。只要问问Niraj Shah、Steve Conine和Langley Steinert就知道了。

没人会嫌钱多,这是人之常情,但对于公司融资是不成立的。

你的公司最新一轮融资是什么时候呢?

欢迎评论区留言,与大家分享哦。

彩蛋:

企鹅数钱小程序已上线!

用最洋气的姿势扫遍国内外融资动态