宏华集团(0196.HK):剥离最大亏损业务,重整旗鼓,轻装上路

周二,美国WTI原油期货价格盘中最高触及54.58美元/桶,布伦特原油期货价格盘中最高触及61.18美元/桶。

油价终于...终于...回到了久违的60块!

在油价一路气势如虹下,油服股终于打破了万年沉寂,迎来了属于久违的暖冬。

(10月27日油服股上涨,来源:格隆汇)

而在油服股集体回暖的当下,谁才是金蛋中的金蛋?

▌一、比意料中景气的石油市场

在一个粗略的印象当中,石油总被我们当成了“过气产品”。我们总是想着它是供过于求的。可纵观全球石油供应,我们也许得出一个截然相反的结论。

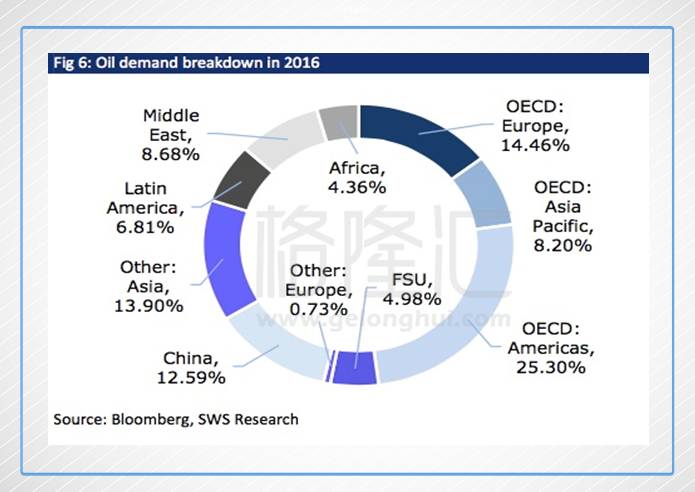

2016年,中国占世界原油消费的12.6%,美国为20.4%,欧洲为13.4%。 经济合作与发展组织(OECD)成员国在2016年占世界总消费量的47.9%。

根据国际能源署(IEA)的月度报告,受美洲和欧洲国家以及中国的强劲需求所支撑,今年第二季度,全球石油需求同比增长1.9%。 我们注意到中国进口原油的52.5%,成为全球原油市场的重要推动力。 尽管哈维飓风,伊尔玛飓风等风暴造成了巨大的损失,但美国炼油行业正在迅速复苏。

根据提取技术,原油分为常规原油和非常规原油。 通常生产常规原油的欧佩克国家占全球石油供应的40.5%。

根据国际能源署的月度报告,8月OPEC减产协议执行率由86%升至96%;OPEC 8月原油产出下降了30万桶/日,至3260万桶/日,这也是五个月以来产油出现了下滑。更重要的是,市场普遍认为:目前OPEC及包括俄罗斯在内的其他产油国每日减产180万桶以减少全球产能过剩问题,而沙特及俄罗斯方面均表示支持在2018年3月协议到期后继续延长该计划。据悉,OPEC减产协议于11月30日在维也纳会面对延长事宜再做讨论。

从非常规石油看,我们注意到美国的石油钻机数量在过去2个月中有所下降。美国石油协会(API)公布的美国至10月27日当周API原油库存减少509万桶,大于预期。并且,汽油库存大幅下跌,远超预期,精炼油和库欣原油降幅同样超过预期。

▌二、为什么是宏华?因为它是一家性感的公司

这种性感的公司,尽管我们不能断定100%就会赚大钱,但是我们可以判断其基因,更重要的是,我们要知道一家公司是否拥有一个让投资者“两眼发光”的规划,毕竟投资讲的是未来。

在今年7月,格隆汇曾经做过一篇关于宏华的深度分析,里面重点提及了宏华从“民企”到“央企”的基因改变。(参考:《变身央企的宏华集团(00196.HK)即将凤凰涅磐浴火重生》)

这么说来,宏华的故事性是跑不掉了。

宏华集团在航天科工入主之后,动作却是一个接一个。宏华的这些动作目前都不能体现在利润上面,不过是可以感觉的到,在航天科工入股之后的宏华已经完全变了一个样子,运作非常积极。

8月15日,宏华集团宣布中标乌克兰天然气开采公司陆地钻机总值约1.2亿美元的合同。9月12日又宣布与两个客户签订钻井工程服务合同。9月30日,宏华又和航天金租签订了战略合作协议。总之动作不断。

嗯...这样的节奏就对了!

如果之前说的合同和战略协议只是公司正常业务的一部分,没引起市场关注还可以理解。那么前几天的透过公开挂牌出售海工业务股权的公告,则肯定是一个超级重磅的内容,并且我认为市场完全没有认识到这件事的重要性。

之前市场对于宏华的低估,或者那份“没信心”,我认为很大程度就是源于连年亏损的海工业务。

我们不评价海工业务是好是坏。 其实,严格意义上看,对于任何一个产业,都不存在值不值得做的问题,既然这个产业存在,哪怕是“夕阳产业”,必然有人在做,必然有人在盈利。而对于海工装备制造业来说,我们更需要问的是,这个产业处在怎样的一个发展阶段,未来市场如何,要不要把它放在公司核心业务的地位,要不要投入资源去发展?

海洋工程装备产业已经深深地打上“门槛高、风险大”的烙印,在其发展前景非常广阔的背景下,企业面临的不是“值不值得做”的问题,而是“有没有能力做”的问题。

对于一家公司的Reputation而言,海工业务就像一块金字招牌,有能力做,就代表你在行业的“匠人”地位。但另一方面,这种高风险没收益的业务,和一家企业追求盈利的精神违背。

站在投资者角度,剥离这种业务的价值好比“壳股”卖壳,“收租股”高价卖楼啊!

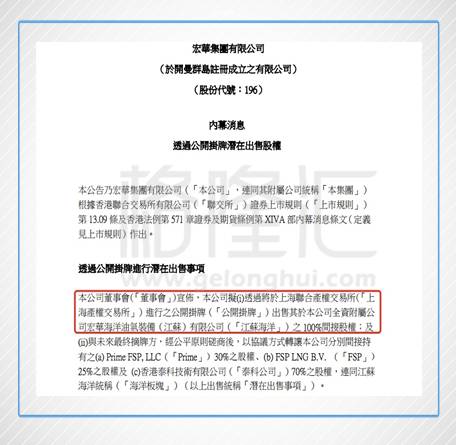

先复习下公告:

1)宏华集团将在上海联合产权交易中心进行公开挂牌,出售公司全资附属公司宏华海洋油气装备(江苏)有限公司100%的股权。

2)与未来最终摘牌方,经公平原则磋商之后,以协议方式转让宏华集团间接持有的a)Prime30%的股权。b)FSP25%的股权。c)香港泰克技术有限公司70%的股权。

以上这些就是宏华的海洋工程板块了,主要业务包括海洋石油工程装备制造,LNG储罐的研发,销售和推广等。

按照公告的表述,宏华出售主要的原因是这个板块仍需投入大量资金,而公司未来将会专注于装备制造,油气资源开发及工程服务等公司传统的优势业务。

如果对宏华的过去有些了解的话就会知道,宏华过去在海工板块投入了太多的人力物力,其实海工是个好业务板块,被誉为石油工程王冠上的明珠,因为海上石油开采对设备的技术和可靠性要求会更高,这也是宏华一直努力想做的,但是碰巧遇到石油价格大幅下跌,导致终端设备需求突然萎缩,宏华也因此一直承担着大幅的亏损。

我们再细扒一下这个拖油瓶,按照上海联合产权交易所正式披露的内容看:

(http://www.suaee.com/f/wsYgp/detailYpl?xmbh=G32017SH1000422-0)

这次出售的主体宏华海洋油气装备(江苏)2016年收入1.9亿,利润亏损1.8亿。2017上半年,收入1.1亿,亏损7890万,最新公司资产26.8亿,负债23亿,净资产3.6亿。

而拿出宏华的财报看,宏华集团2016年总亏损6亿,这样一算江苏海洋就占了宏华亏损的三分之一。所以出售江苏海洋,对宏华减少亏损有着立竿见影的效果。而且按业务板块说,随着最近油价的反弹,陆地钻机等业务恢复的非常好,订单也是不断唯独海工业务,仍需要继续输血。

此外宏华过去负债也比较高,这也是宏华卖给航天科工的一个原因。虽然配股给航天科工获得了一大笔资金,但是仍不算充裕,只能算是小康,按照2017中报的数据,公司账上现金18.5亿,但是流动负债借款有21亿,整体负债率也有有56%。

现在虽然没有公布出售价格,但是如果以一倍PB这样简单估算,可以卖大概3.6亿,可以给公司回收一大笔现金。

所以整体出售海工业务,一方面可以回收现金,减少亏损,另一方面,也可以避免继续投入资本,把有限的资源投入宏华最擅长的业务。

▌三、宏华的改变正在路上

最后往大了说,这是航天科工入主宏华之后对公司改造的大手笔。

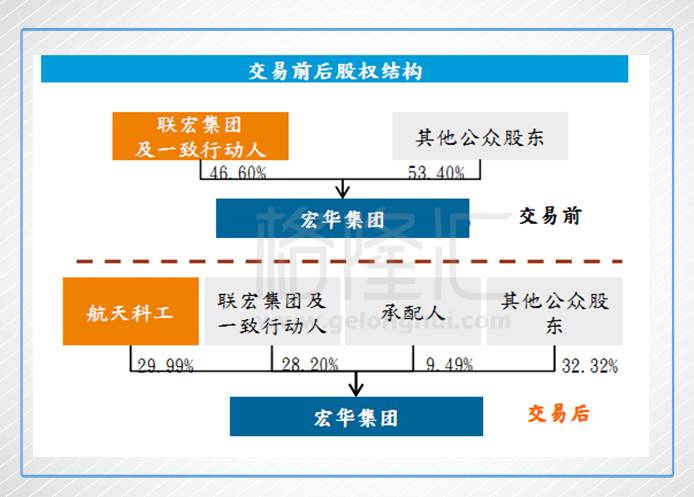

2016年末,宏华集团发一纸公告,宣布航天科工认购公司16.06亿股,占扩大后股本的29.99%,成为了宏华集团的第一大股东。从此,宏华集团从一家民营企业,摇身一变,变身成了标标准准的央企。

成为了央企的宏华集团,也在大股东的帮助下,正在努力改善自己的经营状况,比如前面的提到的各种订单,还有这次出售海工业务。而出售需要大量投资的业务则是改变公司财务状况最直接的方法。

作为航天科工集团在港股的唯一平台,相信集团也会好好利用这个海外平台,那么这个平台扭亏为盈应该是第一件,也是最迫切要完成的事。

现在,我们再看看宏华剩下的业务。

首先,我们看看宏华含金量最好的页岩气业务。

今年以来,我国天然气消费有明显改观,下游消费发力,天然气月度消费量增速开始回升。天然气消费量上半年增速为15.2%,月度消费量增速甚至达到了20%以上。在这样的消费背景下,我国的天然气供应却是不足的。

是没有气吗?答案是否定的。

我国拥有充裕的页岩气储备,但是受制于开采技术,页岩气供应并未完全释放。

尽管进口天然气市场逐渐开放,但政府依然大力鼓励页岩气开发。得益于国内石油公司对宏华集团自主研发的天然气电驱压裂泵的加速需求,我们预计公司未来三年天然气装备销售收入(包含在钻机零部件销售业务内)将从 2017 年的 2 亿人民币提升至2019年的9亿人民币。

另一方面,宏华的海外业务加速扩张。17 年上半年,中国航天科工集团公司作为战略股东入股宏华集团(占 30%股权)。 依托航天科工的国企背景以及强劲的财务优势,我们相信宏华能够进一步降低其融资成本,且有利于其加速推进海外油气装备市场开发(2016年海外业务收入占公司总收入 73%)。

我们认为,亏损的海工业务将会在2017年年末会卖出。2018年,这项业务将不会并入报表之中。在这样的条件下,我们认为宏华2018年一定能甩掉亏损的帽子。

【作者简介】

尤小鱼 | 格隆汇·专栏作者

全球顶尖大学金融硕士

专注全球市场,擅长组合投资、资产配置

【精华推荐】