阿里云不做「孤勇者」

185亿。

这是阿里云在7月13日的2022合作伙伴大会上公布的一个关键数据。上一财年,合作伙伴带来的业务规模达185亿,四年增长超7倍。

有云计算从业者指出,185亿已经和一家国内头部云厂商的整体营收接近。这意味着,单单划出阿里云伙伴这部分的业务,就可以诞生一个新的云巨头。围绕着阿里云,云计算生态已成规模和气候。

但在阿里云全球销售总裁蔡英华看来,这个数据并不亮眼。

在阿里云合作伙伴大会上,蔡英华直言,和阿里云整体大盘相比,伙伴的营收占比要进一步提升。“希望阿里云赚一块钱的同时,伙伴能赚两块钱、三块钱”。

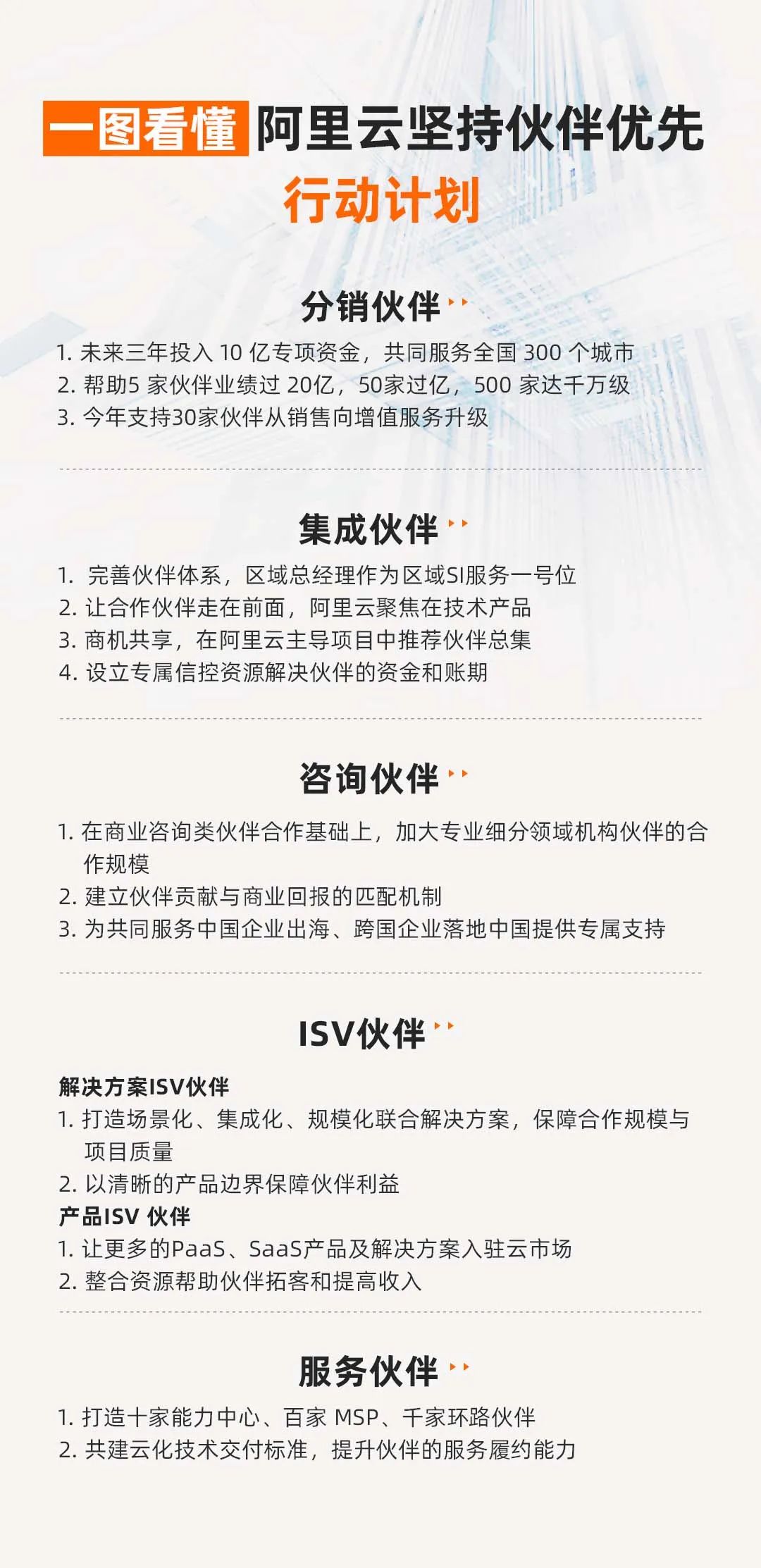

同时,阿里云发布了一个新的合作伙伴体系。新体系最大的不同在于,并非以阿里云为中心、不再让伙伴来适配阿里云。而是阿里云按照伙伴的能力标签,去适配伙伴、服务伙伴,甚至多个团队去服务一个伙伴。

概而言之——坚持伙伴优先。

大会上,蔡英华非常坚决:“坚持伙伴优先是阿里云面向合作伙伴的核心态度,没有之一。”

业界认为,在阿里云营收迈过千亿大关之际,此举透露出这家Top1云厂商在新发展阶段对市场格局的重要判断:单打独斗的时代彻底过去了,如何形成有效的分工合作,将决定云厂商的最终走向。

阿里云带头走进云计算的下半场。这或将成为中国云计算市场从竞走向合的重要开端。

中国云计算市场比以往任何时候都更热闹。

“你可能很难想象一个分销企业谈‘数云融合’,表达了我们转型的紧迫感。”神州数码首席战略官、CBG总裁王冰峰在阿里云合作伙伴大会上谈到。就在他受邀参会前的三个月,神州数码董事长兼总裁郭为宣布将集团未来战略升级为“数云融合”。

“数”指的是数据,“云”就是云计算。

要放在六、七年前,神州数码谈“数云融合”确是件新鲜事。但此时的神州数码,CBG云业务群已发展为集团两大战略业务之一,与阿里云的合作业务规模每年保持近500%的增速。

神州数码不是个例。中国云计算市场从几年前的寥寥几个玩家,已发展成一片“红海”。IDC预计,到2025年中国云计算市场规模将过万亿。而广泛意义上的数字化市场规模更大。

期间,同行者只增不减。传统IT市场继续被云计算蚕食,IT厂商或主动或被动纷纷宣布向云转型。他们可以选择与云厂商合作,从公共云分销到产品解决方案共创、项目合作与联合市场销售,覆盖产、销、服各个环节。

但也可能陷入无序竞争。过去几年,强竞争是整个市场的主基调,边界问题始终难以解决。“在客户、云厂商和合作伙伴之间,耗费成本最高的,就是三者之间的界限不清。”在系统集成领域从业20多年的华胜天成董事长王维航说。

清晰地回答做什么、不做什么,对所有人都是个挑战。在早期,市场需求主要来自互联网客户,非常简单:提供云资源,以降低运营成本,提高灵活性。但随着云计算“变厚”,深入产业,需求变得深不可测,“数字化转型”这样的词汇充满不确定性,无法与某项产品技术直接对应。在中国之外的其它市场,也无先例可循。

一位资历颇深的阿里云老员工提到,最早阿里云的架构师简称CA,意为Cloud Architect(云架构师),但没几年就改成了SA,Solution Architect(解决方案架构师)。“因为我们很快就意识到,客户需要的是一个解决方案,能解决他某个具体场景下的问题,能反映在他的业务价值上。”

从CA到SA的转变,是成长的第一步。接下来的问题是,如何收敛,真正认清“我是谁”。

对此,蔡英华做出了明确的回答:恪守边界,不是什么都做。他说,云计算核心价值的呈现要在千行百业,需要更丰富的行业知识和上层的应用能力——这部分就是伙伴的专业。

某种程度上,这也回应了阿里云在今年6月云峰会上提出的战略口号“Back to Basic”。阿里云聚焦云计算的核心技术产品,细分场景的解决方案交由伙伴来补齐。

“这反而体现出一家技术领先厂商的自信。”王冰峰说。

什么情况下会没有竞争对手?对鼎捷软件高级副总裁叶贤盛来说,这个问题的答案在过去一年逐渐清晰。

一家大型制造企业的“数字化转型”需求,可以复杂到市面上任何一家厂商都没有绝对的胜算。当甲、乙厂商各提交了一份计划书后,通常从这家制造企业的角度来看,两方各有所长,但总觉得缺了点儿什么。

叶贤盛就经历过这样的阶段。过去四十年,鼎捷因为在制造业的深耕,形成了基于ERP较完备的智能制造解决方案,在行业中有很好的口碑。但这并不能保证鼎捷在所有项目中胜出。

情况在转变思路后,发生了变化。“我们和阿里云一起推出联合解决方案后,在这个项目上就没有竞争对手。“叶贤盛说,联合解决方案实现了工厂全流程的数据打通,提供可敏捷迭代、又高稳定的MES服务。

随着产业数字化从概念走向落地,云厂商和软件开发商越耕耘,越会意识到自己不是什么都能做。对软件开发商来说,数据的规模、实时性和基于数据的预测优化,是全新的挑战,这恰恰是云厂商的专业。在行业知识上,他们无疑又是云厂商的老师。

在会上,蔡英华用了三个词来描述他理想中的解决方案:场景化、集成化和规模化。即针对具体的细分场景而非流于概念、基于清晰的产品边界与伙伴形成联合解决方案,最终可以被大规模复制。

以政务行业“老兵”数字政通与阿里云推出的“一网统管”联合解决方案为例,阿里云提供飞天云平台、封装后的数据智能能力,数字政通则构建上层的应用场景,提炼出包括城市内涝、渣土运输、园林绿化等2000多个标准事件。这一解决方案目前已在安徽宿州等城市落地,让相关部门的事件处置效率提升了30%。对于解决方案向全国的推广,数字政通总裁王东很有信心。

为了与伙伴共创出更多像“一网统管”这样的解决方案,阿里云在组织内部进行了一次重要升级:为联合解决方案配备了专门的技术团队,并设计了解决方案开发与上架流程,以制度明确与合作伙伴的合作界面,并保证方案有规模化的可能。

这为云厂商深入产业提供了一种新视角。叶贤盛认为,这种视角的难得之处在于“对各自专业的尊重”。同时,它打破了以往基于项目的分工、合作模式,以共创相对标准化的解决方案为出发点,在能力上分工、合作,避免了后续可能产生的利益分配的扯皮,和“一锤子买卖”的虚假伙伴关系。

“首先,也是最重要的,我们试图把阿里云和合作伙伴的能力界面定义清楚,这是合作的基础。如果没有清晰的界面,只是一个项目一个项目地打配合,绝对不是长久的相处之道。”蔡英华在接受《财经》采访时也表达了类似的观点。

今年5月,阿里巴巴集团董事局主席、首席执行官张勇在2022财年报告后的投资者电话会议中提到,阿里云营收过千亿,意味着云业务已经是个复杂系统。

如何提升组织的经营效率、形成2B的工作方式,是阿里云从1000亿走向3000、5000亿,要打好的基础。

在直销打天下的时代,组织的定义一清二楚。但随着云计算场景和业务不断深化,云厂商与伙伴形成了公共云分销、产品解决方案共创、项目合作与联合市场销售等诸多合作模式——组织成了一个需要被重新定义的问题。

如何定义,反映出一家企业的战略选择。

蔡英华认为,阿里云和伙伴本身就是一个整体组织的内生部分和外延部分。“如果我们要持续引领这个市场,那必须技术和市场双轮驱动,内生和外延体系高度协同。”

在合作伙伴大会前,阿里云就开启了基于合作伙伴的组织体系搭建。

阿里云智能中国区总裁黄海清在会上表示,从今年4月开始的新财年,阿里云中国区16个分公司特别升级了组织,其中最大的变化,是设立了专门负责服务生态的部门和岗位。他特别指出,将区域总经理设定为服务区域集成商的服务一号位,要负起保障集成商利益和满意度的职责。

“服务”,意味着阿里云基于伙伴的能力模型,主动去适配伙伴,而不是相反。这是阿里云新的伙伴体系与以往厂商、伙伴关系的最大区别。某种程度上,这是一种去中心化、去主配关系的组织。围绕着阿里云发展出蓬勃生态的同时,伙伴自身的生态也在形成。

但同时,组织外延的扩大也对组织的经营效率提出了更高要求,因此需要更高明的体系设计。

在这次合作伙伴大会上,阿里云首次展示了完整的伙伴体系大图,并面向不同能力模型的伙伴阐明了阿里云的适配和服务方式,来阐述如何将“坚持伙伴优先”落到实处。

“这些细则设计得既专业又有人情味。”一位资深的行业观察者举例说,在面向总集伙伴时,阿里云提出要在自己主导的项目中推荐伙伴总集,并设立专项信控资源,解决伙伴的资金和账期问题。“因为一些大型项目动辄要一两年,业内曾经出现过项目还没结束,合作伙伴已被资金拖垮的事件。”

蔡英华认为,这些细则的设计是希望在价值创造、价值评价和价值分配的基础上形成良性循环。阿里云与合作伙伴共同以客户为中心创造1+1>2的协同效应,进而在客观评价的基础上,伙伴的权益一定要达到期望值。

既有边界感,又能齿轮式的咬合,可以用来总结阿里云如今与伙伴的关系。考虑到阿里云的千亿规模体量,如果这种关系能够长期稳定地维持,将会为整个行业带来生产关系的优化,从而释放更大的生产力。

阿里云开了个好头。

相关内容

阿里云(阿里云-为了无法计算的价值)创立于2009年,是全球领先的云计算及人工智能技术公司,为全球200多个国家和地区的创新创业企业、政府机构等提供服务。

阿里云致力于提供安全、可靠的计算和数据处理能力,让计算成为普惠科技和公共服务,为万物互联的DT世界提供源源不断的新能源。阿里云在全球各地部署高效节能的绿色数据中心,利用清洁计算支持不同的互联网应用。目前,阿里云在中国、新加坡、美西、美东等地域设有数据中心。