高收益P2P的崩塌

“富贵险中求,敢闯敢干竞风流。”

“什么清华北大,都不如胆子大。”

曾经的王首富的这两句话用来形容P2P行业再合适不过。

随着被网友称作“四大谜之不倒高返平台”的雅堂金服、钱宝网、唐小僧与联璧金融全部被立案侦查,标志着p2p这场披着金融创新、互联网+外衣的疯狂实验彻底破产,而千千万万的家庭却因此坠入了痛苦的深渊。我们不禁要问:这样一种本在国外已经被证伪的融资模式为何在中国大行其道?期间的各种角色又是如何粉墨登场的?到底是谁之过?

1

e租宝之丁宁

蚌埠,这个位于安徽北部的城市历史上名人辈出。蚌埠城区往北,大约半个小时车程的地方,有一个丁岗村,村里大部分人都姓丁。一条公路穿过村子,两旁散布着一些楼房,淮河的一条支流——淮淝新河也流经此处。1982年,丁宁就出生在这里。

丁宁显然不喜欢也不擅长学习,17岁大专未毕业就申请从安徽工贸职业学院休学,随后进入自家工厂岩柏施封锁厂干销售。

丁宁有一个1987年出生的弟弟的丁甸,他这个弟弟后来在e租宝任高管时的月薪是100万人民币,超过了当时A股上市公司最高薪酬高管王石。

据媒体报道,2000年,年仅20岁的丁宁,开始担任自家工厂——岩柏施封锁厂的厂长,不过这种自己家的小工厂,自己说自己是厂长也无从考证,但是这么说无疑会显得丁宁很有能力。 2005年底,在原厂的基础上,丁家又成立了钰诚五金,生产螺丝和开罐器。

2007年7月,丁家成立了安徽滨湖机电新材料有限公司。2011年,丁宁和弟弟丁甸又成立了钰诚新材料科技有限公司,这时的丁宁还算在制造业领域折腾。2013年,由支付宝推出的“余额宝”的大获成功,早两年接触过融资租赁的丁宁似乎看到了机会。

2014年2月,钰诚集团收购了金易融网络科技有限公司运营的网络平台易租宝,并打着互联网金融的旗号上线运营。

2014年3月5日提请十二届全国人大二次会议审议的政府工作报告提到,要促进互联网金融健康发展。这是互联网金融首次被写入政府工作报告。

此后,互联网金融行业进入了风口,易租宝乘风而起。这家自称以融资租赁债权交易为基础的互联网金融服务平台以惊人的速度窜升,让同业望尘莫及。

e租宝的快速发展很大程度上可以归因为舍得砸钱宣传。e租宝的广告在电视、地铁、公交车、电梯密集发布,2015年上半年,仅电视渠道的投放体量就达1.5亿元左右。在央视新闻联播后时间段投放的广告费是3102万。注意这是在央视的黄金时段,e租宝出事之后这点也被广大受害者诟病,他们认为央视就是官方背书。铺天盖地的广告和包装,易租宝的名声也越来越响,投资人也疯狂涌入。

在易租宝迅速窜升的同时,钰诚集团也在进行疯狂的扩张,毕竟源源不断的钱需要找出处。仅钰诚集团发起设立的公司就多达15家,涉及融资租赁、酒店等多条业务线,而且成立时间基本都在e租宝上线之后。到2015年,钰诚集团的总资产已超过500亿元,稍微机警一点的投资者应该就能发现自己的钱流入了e租宝的私人口袋。

而彼时大专未毕业的丁宁,摇身一变,成为了合肥工业大学和安徽财经大学金融学院的硕士生导师。一个骗子成为研究生导师,难道要教同学们怎么骗人吗?这是这个时代的最典型的黑色幽默。

2015年11月3日,十三五规划正式发布,其中提到要规范发展互联网金融。

2015年12月3日晚, e租宝被经侦突查,40余人被警方带走调查。

e租宝从头到尾就是一场骗局,平台上的借款人基本不存在,基本上全是自融。但是在其所宣称的高达约14%的年收益面前,在精心设计的包装和铺天盖地的宣传面前,人们疯狂了,越来越多的人买入e租宝,有的甚至投入了全部身家。

案发后,丁宁说:“我们虚构融资项目,把钱转给承租人,并给承租人好处费,再把资金转入我们公司的关联公司,以达到事实挪用的目的。”

复盘e租宝,我们可以看到p2p的一个侧面,其兴也勃,其亡也忽。但这几乎是注定的,一个没有任何金融从业背景的人,乘着“互联网+”的东风,再利用这个社会对互联网理财这种新鲜玩意的知识缺陷以及人性的贪婪,短短一年多就聚集起了令人瞠目的资金,而产业根本无法承担如此高的融资成本,这就决定了它一定会沦为旁氏骗局。

而这个过程中我们看到的是滞后的监管,甚至连央视都没有识别出这种骗人的把戏,这不仅使他们自己陷入了尴尬境地,更重要的是误导了无数的家庭,成为了事实上的帮凶。这让人禁不住想问:这个时代怎么了?是只“唯上”的思想在作怪吗?

2

兜底的红岭创投周世平还能走多远?

2005年国庆假期,一个37岁的江苏南通中年大叔睡在赣州火车站。身边满是衣衫褴褛的旅客,汗臭味和脚臭味炙烤着他。迈入中年的周世平正在经历他人生中最煎熬的一夜,炒股亏损300万,负债几百万,妻子带着女儿离开了他,跟着他一起炒股的72岁老头,也将他告上了法庭。

一贫如洗,妻离子散,众叛亲离,这比现在炒股的各位惨多了吧?

他剩下的钱,只够买一张前往赣州的火车票,他不得不睡火车站,等第二天朋友借钱给他,才能乘上南下深圳的火车。

到深圳后, 除了炒股,周世平还迷上了一种新形式的理财——网贷。周世平自称,他在国内首个P2P平台拍拍贷上投资了2万元,却遭遇坏账。 在拍拍贷用户群里,周世平发言:“这种模式是可以改进的,平台通过垫付机制让投资人投得更安心,平台承担更大的责任。”但没人理他。

2008年夏天,在深圳一个18平米的民宅里,迈入不惑之年的周世平,带着两全职、两兼职,一共4个技术人员,加上担任财务的新婚妻子,赌气般地启动了他人生中最大胆的计划:他准备自己做一个网贷平台。他陪着技术人员睡了8个月办公室,2009年3月,平台上线。

“红岭创投”,这是周世平早就想好的名字。他到深圳的第一份工作是证券公司的经纪人,对深圳证券交易所旁边的“红岭路”,有一种挥之不去的感情。而在“拍拍贷”有过坏账经历的他,开创了“平台垫付”模式——出现坏账,由平台来垫付,正如他说的,“平台要承担更大的责任”。

这一度成为周世平获得投资人信任的法宝,却在后期将平台推向深渊。刚出生的红岭创投发展得并不快,2009年,红岭创投交易量不到900万。

2010年前,国内P2P网贷公司不超过10家。2012年,网贷行业成交量还不到300亿元。这三年,对于周世平来说,是不温不火的三年。2013年,余额宝横空出世。网贷行业迎来了最强的风口,开启了互联网金融时代。就在这一年,红岭创投成交金额22亿,超过前4年之和。

2014年8月28日,周世平故作诚信,在红岭创投官网论坛上,发布一则名为“利空来了,慢慢消化吧”的帖子,主动曝出了平台亿元坏账。

公布坏消息同时,他马上展现出责任感——他依然承诺平台垫付,并且将垫付处理的微信截图公布。

但吊诡的是,在媒体轰炸式关注中,“一亿坏账事件”竟然成了一个绝好的广告。曝出坏账的一个月,红岭创投全月成交额16.71亿元,创下历史最高纪录。股东群中曾有人质疑周世平“是否有必要自曝坏账”,周世平却说:“这都是免费广告。”

此后,红岭创投就陷入了一个“怪圈狂欢”:自曝巨额逾期坏账、承诺垫付、投资额暴涨。周世平的英雄形象越来越高大,“红岭有债必偿”的金字招牌越来越闪亮。周世平曾说过一句很经典的话:坏账有8亿,但红岭的品牌值几十亿——只要“周世平”和“红岭”两个词依然绑在一起,这个估值并不夸张。

2018年3月25日,周世平又“自爆”了,其在官网社区发布文章《2018年,红岭创投的自我革命》,文中提到红岭创投近两年来,多项不良资产处置过程中发现公司高管有利益输送行为,撤换总裁、副总裁多名,开除分公司总经理及员工多名,同时报请深圳市经侦部门查处多起案件,刑拘内外部犯罪嫌疑人20多名。

不良资产处置方面,周世平表示,17年已经回收现金将近20亿元,目前仍然有超过50亿元的不良资产在处置过程中。

另外,周世平透露,红岭创投2017年营业收入约5.5亿元,税前盈利1.2亿元;2018年预计营收5.2亿元,净利润6000万元。

此前,红岭创投已经宣布将在2020年前清盘网贷相关业务,红岭创投董事长周世平表示,网贷有规模,有不良资产,却没有利润,接下来将处理前几年积累的不良资产,正常处理完现有网站的到期产品。

复盘红岭创投的发展历程可以看出,红岭一开始选择做大标,做银行不做的项目。但是他承担的是比银行高的多的融资成本,且他的风控水平怎么也超过不了银行,再加上内外勾结,所以一开始就注定了这不是好的生意模式,而后周世平也表示要清盘网贷,但是高达50亿的不良贷款,是周世平能兜得起的吗?他自认为自己能扛起责任,或者以为这种举动能打响招牌,但是融的资金越多,他背上的枷锁越沉重。

大家可能看到的是红岭创投还在赚钱,而我看到的红岭创投已经尾大不掉,头上顶着一个拆不掉的大雷,在金融去杠杆的背景下,风险偏好急剧下降,不知道顶着大雷的红岭创投还能走多远?

3

为什么高收益的P2P注定是骗局?

除了大专未毕业的丁宁与初中生周世平,P2P这个舞台上还有很多人登过场。其中有坐过牢的钱宝网创始人张小雷与唐小僧的创始人邬再平。从中我们窥见这个行业之乱。

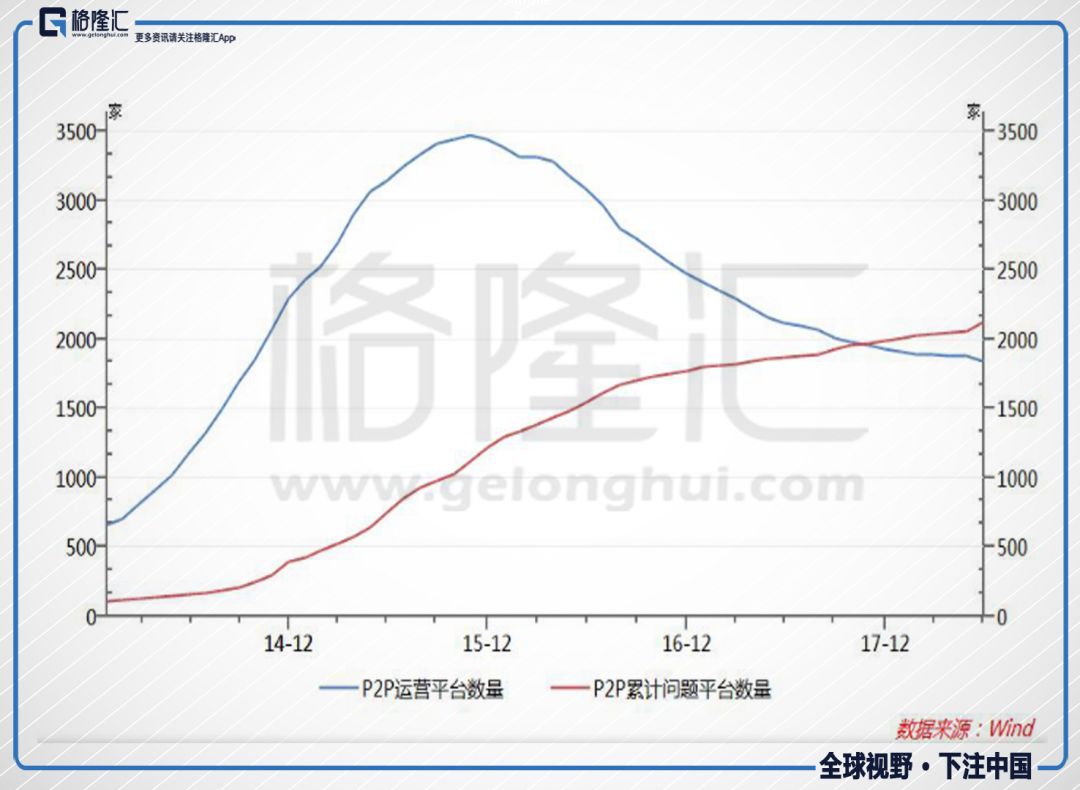

P2P披上了物联网的外衣,但是本质上还是金融,他的存在解决不了传统金融的信息不对称与逆向选择问题,而他相比传统银行的高额的融资成本,以及风险管理能力的薄弱,这就决定了P2P不可能有大的市场,只能解决小额分散的应急需求,因为这才是借款者可以承担的。其他类型只能沦为传销式的骗局。从下图可以看出,P2P的问题平台数量已经超过运营平台数量,并且问题平台的数量还在激增。

我们再来看一下P2P的投资人数与借款人数,在15年12月的时候,e租宝的垮台使得投资人数大幅下降,但是随后,又实现了平稳增长,人性的贪婪再加上骗子的有效利用以及互联网工具的便捷,P2P替代传销成为了短期聚集资金最有效的方式。而P2P是竟然是合法的。

P2P的综合收益率由诞生时最高的20%多一路下行,毕竟高收益的骗局式P2P是注定玩不下去的,剩下的有真实融资标的的平台还在苦苦的寻求击败银行的方法,但是结果早已注定,这本身就是一场不公平的对决,银行的负债成本普遍在2%左右,而P2P普遍在10%左右,而能承担10%以上融资成本的行业这年头除了房地产还有哪个行业呢?另外如果把P2P跟高利贷相比,高利贷的催收手段似乎更丰富。另外与综合利率下降对应的是借款久期的持续增长,这应该与P2P进军小额消费贷有关吧?

从P2P的分布地区来看,成交额排名靠前的是北京,上海,广东与浙江,毕竟这四个地区也是经济最发达的地区,人有点钱总有保值的需求,P2P的存在,就是把这些财富一网打尽。

高收益P2P骗局

P2P网贷源于英国,随后发展至美国等其他国家,国际知名的P2P网贷公司有英国的Zopa(全球首家P2P平台,成立于2005年)、美国的Prosper和Lending Club。英国的Zopa,2016促成6.89亿英镑贷款。你没看错交易金额仅6.89亿英镑。

Lending Club创立于2006年,为 P2P贷款的平台中介服务,2014年12月在纽交所上市,是目前美国最大的P2P网络借贷平台,也被认为是全球P2P行业的标杆。但是,他用了7年时间累计交易额才达到300亿人民币。Prosper成立于2005年,目前借贷额也仅2亿美元。

P2P在欧美发达地区存在就是为了降低借款人的融资成本,通过信息化的手段来减少银行收取的中间费用,使得借款人以更低的成本借到钱。而到了中国,P2P平台完全以另一种方式存在,主要服务的是那些银行抛弃的劣质客户。有些干脆撕开遮羞布,P2P成为了敛财手段。自融、期限错配以及资金池是他们常用的方式。

另外在美国和英国,P2P借贷的借款方主要是个人,美国的P2P平台的用户贷款目的通常是还债,比如还信用卡贷款,像Lending Club这样平台的借款利率跨度非常大,从6%-30%;英国的P2P借款人主要用来买车,借款利率大概在年化4%-10%。而中国的P2P平台的借款方更多的是地产基建、股市配资、个体工户,借款平均成本在年化20%以上。

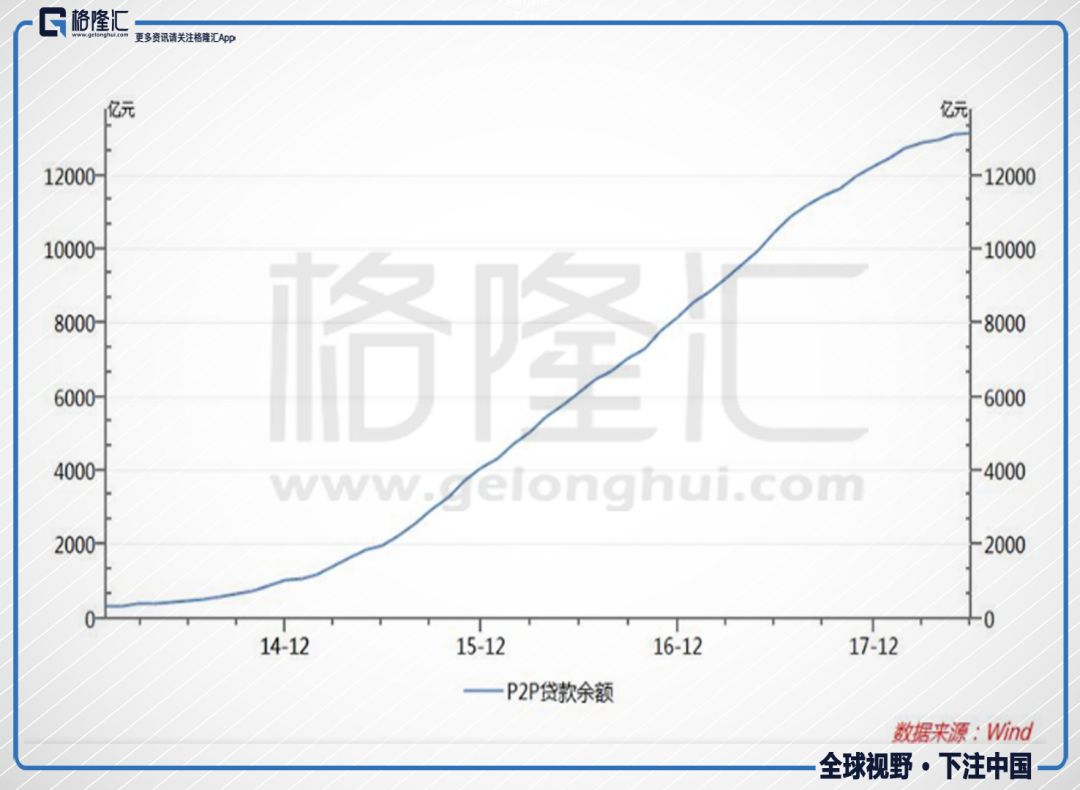

综上,与英美不同,中国P2P整体上也并不太强调技术,大多数的平台更重视现有的销售网络,并结合没有技术含量的线下经营来辅助借贷业务的开展。也就是更重视吸收资金的能力,用跟直白的话来说,就是骗钱能力。看看下面这张图,融资余额已经达到1.3万亿左右,看看都让人后背发凉。

P2P将加速出清

在金融去杠杆的大背景下,信用债都开始出现违约潮,更何况P2P。P2P的高收益对应的是高风险资产,是首先牺牲的。买单的是贪婪以及缺乏理财知识的吃瓜群众。为了寻找高收益的资产,很多P2P资金流入了股市、地产,e租宝一度向军火生意打起了主意。

弗里德曼说:天下没有免费的午餐,你想要别人的利,别人想要你的本。

P2P过去几年的野蛮生长主要是傍上互联网加的大腿,监管也没有跟上,银行还需要资本金呢,P2P却能完全空手套白狼。郭主席的已经提前喊话,新的接盘侠会越来越少了,旁氏游戏玩不下去了。

P2P乘大众创新、万众创业,互联网加之风而起,但是这个行业鱼龙混杂, 动辄10%以上的借款成本,是哪个产业能够长期负担的?所以P2P的市场注定不会很大,大了只能是旁氏骗局,君不见现在监管想要弄个备案制,但是太多的平台却达不到要求,备案制只能延迟。备案制就是照妖镜,照清了P2P的旁氏真相,看到真相后的监管又收缩了回去,监管的意思应该很清楚了,我可不背这个锅,让他们慢慢爆吧!

4

结 语

过去的几年,P2P俨然已经成为神奇的财富魔法棒,可以点石成金,无中生有,无数胆大者涉身其中。而一向已保护投资者为己任的监管层竟然缺席,直到形成尾大不掉之势。但是P2P的投资者似乎还没有清醒过来。

急群众之所急的郭主席充当了那个指出皇帝没有穿新装的小孩,理财产品收益率超过6%就要打问号,超过8%很危险,超过10%就要做好损失全部本金的准备。意思是国家不背这个锅。看着这1万多亿的借款余额,这牵涉到多少家庭呀,不禁让人后背发凉。

【作者简介】

大菊看金融 | 格隆汇·专栏作者

金融行业老司机

【精华推荐】