Workday销售行情看涨!今年股价猛增62%,订阅收入猛增42%,达到4.35亿美元

归功于新签客户和续签客户增长势头强劲,Workday公司今天宣布,第二财季的收入轻松超过估计,并上调了今年下半年的预期。

不过已经看到Workday股价今年增幅逾62%的投资者显然并不满足于此。Workday股价在盘后交易上涨了不到0.5%,不过其股价在今天正常交易时段上涨了3%。

首席财务官罗比纳·西斯科(Robynne Sisco)表示,不过,投资者对于财报的主要数字倒没有多少好抱怨的。订购收入猛增42%,达到4.35亿美元,这得益于新签客户和续签客户增长迅猛,因而抬高了合同价值。90%以上的订购收入来自延期合同,这表明盈利能力很强。

4900万美元的经营利润比上年同一季度的610万美元有明显增长。经营利润占收入的9.3%,相比之下一年前仅占1.6%。每股净收益24美分轻松超过分析师们的预期:15美分,比一年前的4美分有了大幅上升。

然而,西斯科表示,由于公司大力投入于招兵买马,每个季度的利润继续出现波动。Workday本季度新增500名员工,员工总人数因此达到7400人。

聚焦财务软件

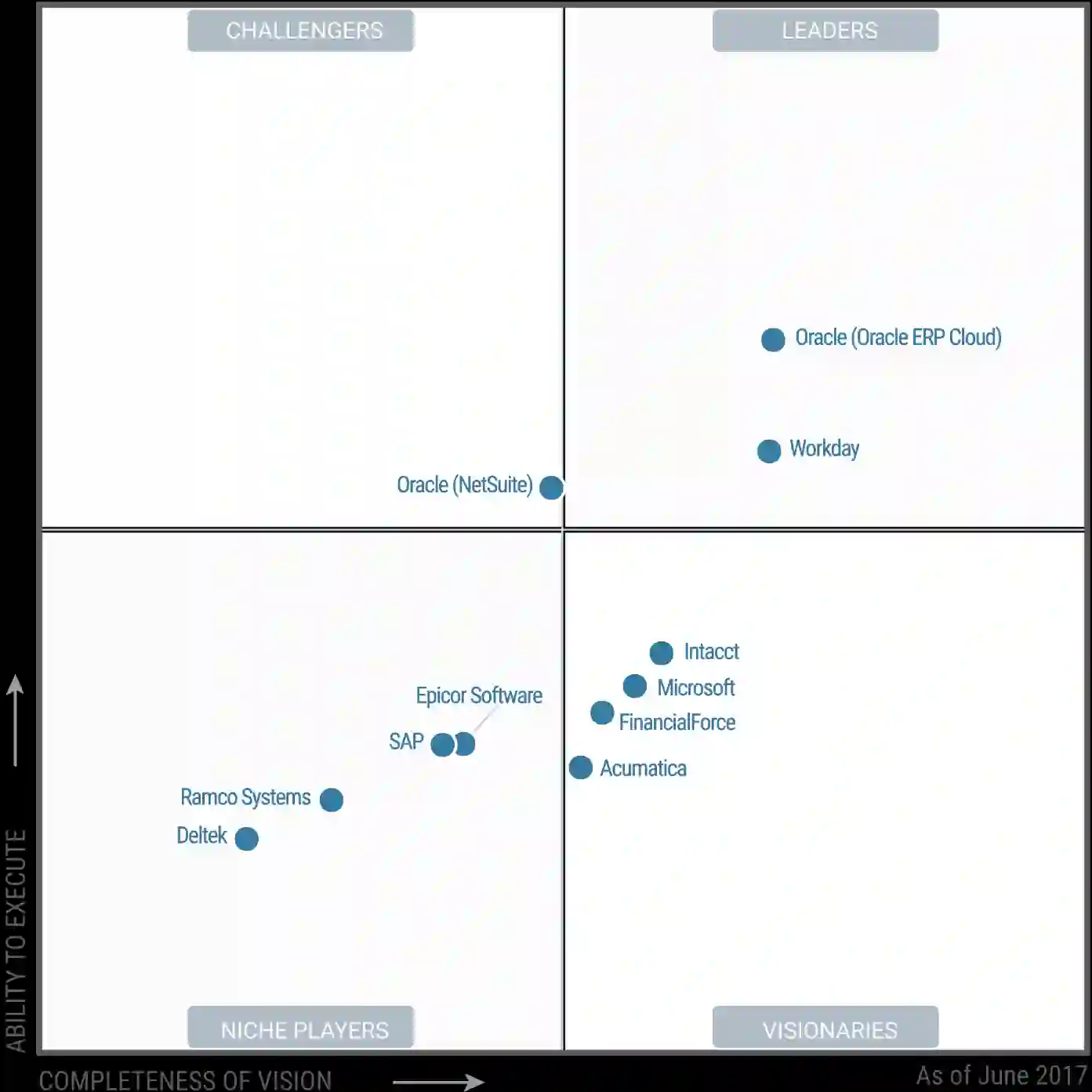

虽然人力资本管理这一块是Workday的立足之本,但在季度财报电话会议上发言的高管们强调,财务软件(SAP SE和Oracle主导这个领域)是越来越备受关注的方面。Workday的联合创始人兼首席执行官阿尼尔·布斯里(Aneel Bhusri)表示,Gartner公司在今年6月发表了首份《云财务管理服务魔力象限》报告,这无异于迈进了一大步。

他说:“由于许多公司完成了客户关系管理(CRM)和人力资本管理(HCM)项目,它们认为财务是下一个要搞的方面。”西斯科补充道:“我们认为财务这一块完全有理由再现HCM那样的成功。”

Workday将2018财年全年的预期上调至20.93亿美元于21亿美元,也就是说将比上一年增长33%。这略高于之前预测的20.38亿美元至20.53亿美元。订购收入方面的估计数由之前估计的17.05亿美元至17.20亿美元提高到17.5亿美元至17.57亿美元。

销售和营销费用同比增长了36%,这低于总收入增长:41%。这表明,客户口碑在日益拉动销售额,布斯里在发言时强调了这种情况。他表示,自己最近接到了一名首席信息官(CIO)主动打来的电话,五年来,该公司一直在联系此人以期签下合同。

布斯里说:“他说,他从客户那里听到了许多良好的反馈,所以我们何不过来看看Workday?几年前,人们会观望SAP和Oracle在交付什么样的软件产品,而现在客户至少在考虑我们。”他提到最近与西门子公司签署了一笔大合同,这表明Workday现在能够在SAP SE的自家后院与这家德国软件巨头争夺市场。

相关阅读: