数字孪生:ToB元宇宙开局之道,52页ppt

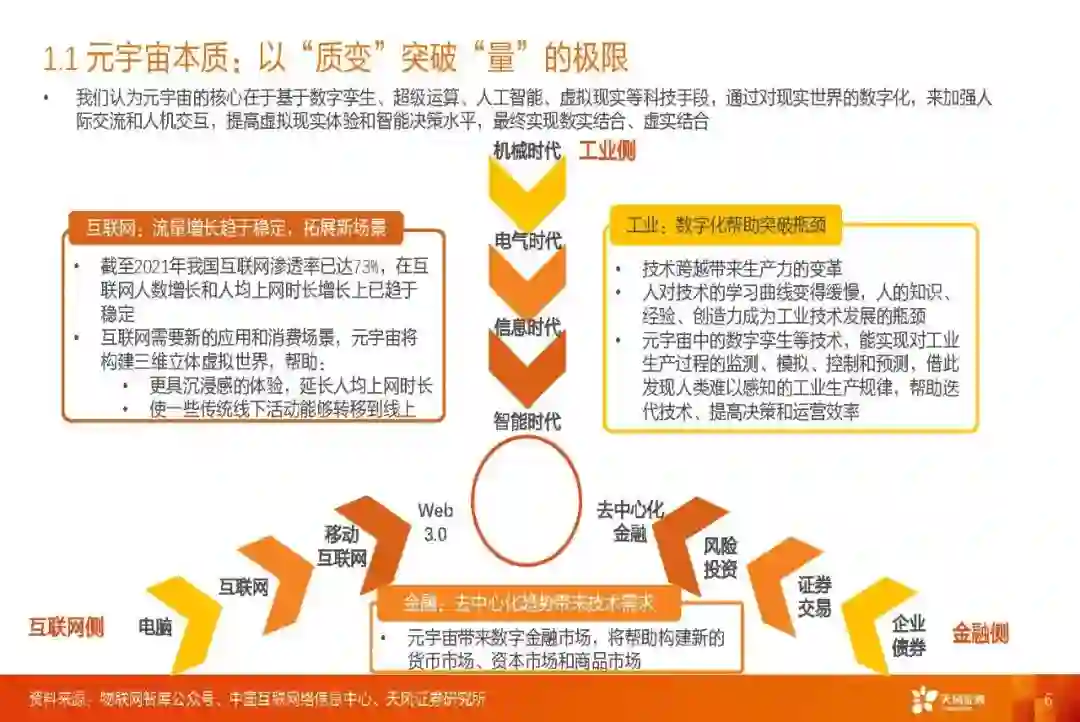

1、产业(ToB)元宇宙是数字经济的高阶信息表达:元宇宙受到关注的根本原因在于生产效率和经济发展需要新的形式来突破现有瓶颈,而元宇宙可以在空间维度上突破物理世界的限制,帮助迭代技术、提高决策和运营效率。

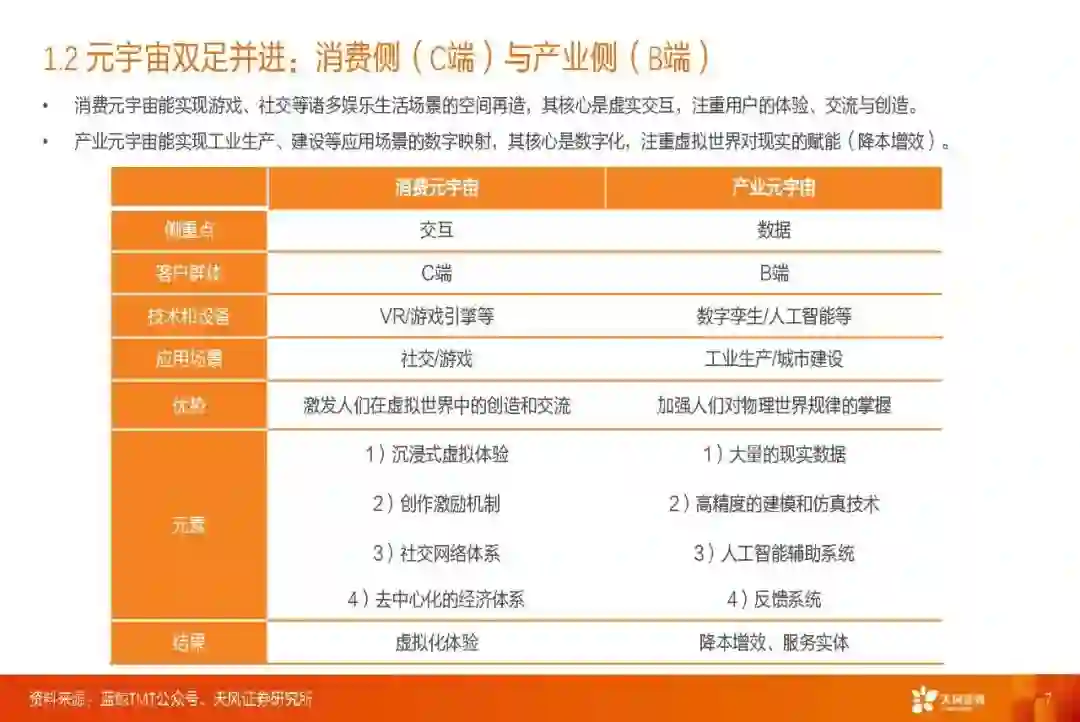

相对于消费元宇宙(元宇宙在C端的落地),产业元宇宙(元宇宙在B端的落地)现阶段已初步具备规模化落地的基础(数字孪生)。我们认为产业元宇宙是数字经济的终极形态,其将众多理念、技术、数据整合在一起,为各种传统行业的数字化转型服务。

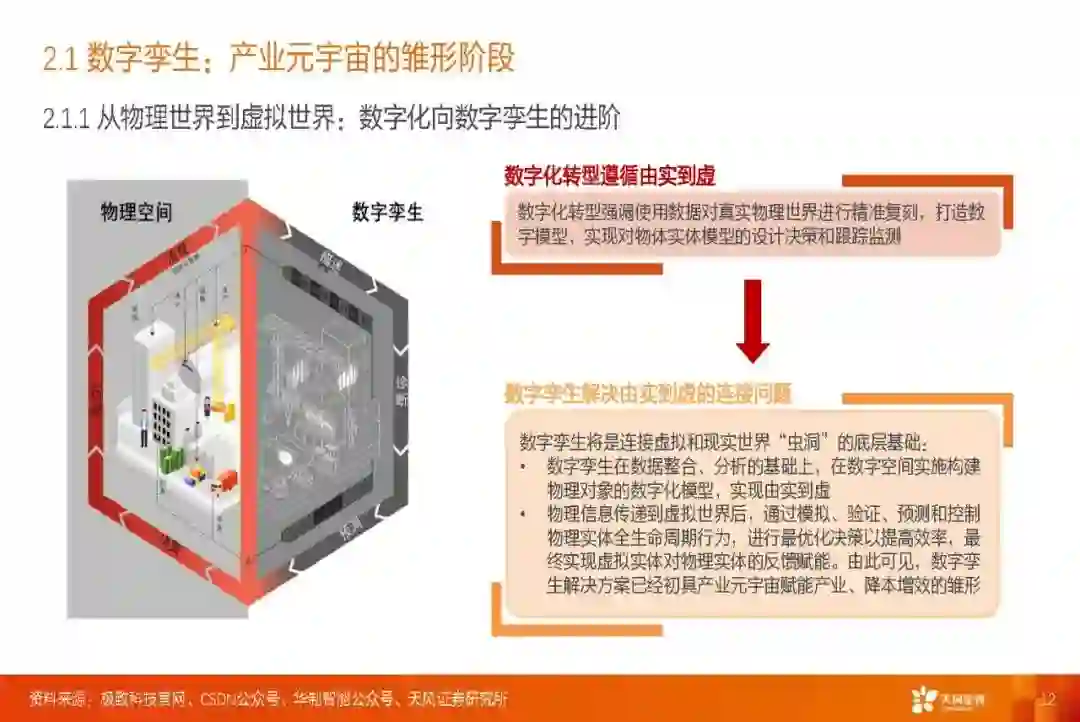

2、数字孪生联接虚实世界,是产业元宇宙的基础:我们认为数字孪生将是连接虚拟和现实世界“虫洞”的底层基础,而当数字孪生向产业元宇宙进阶的过程中,我们认为有望拉动GPU、5G网络以及算法层面的产业发展,并带来相关领域新的投资机会。

根据解决方案聚焦的维度不同,我们将数字孪生核心节点上的公司分为通用型公司和场景型公司,其中通用性公司根据其核心能力可进一步划分为工具型公司、项目型公司和生态型公司,并认为各类型公司未来发展的关键在于产品化、垂直行业渗透以及完整生态的构建;场景型公司主要聚焦在数字孪生场景里的某一个要素,包括BIM、GIS、工业软件等专业软件提供商。

从落地场景来看,现阶段数字孪生主要有智慧城市、自动驾驶和工业互联网三个落地场景,其中中国在智慧城市领域落地处于全球领先水平,而美国和德国在工业互联网领域的落地较为领先,我们认为主要与各国历史背景、基础技术和政策环境间的差异有关。但是我们看好国内公司在工业互联网场景下生产流程监控与处理方向的发展,并认为数字孪生有望借助此机会帮助我国在工业软件领域实现弯道超车。

3、数字孪生市场发展潜力大,投资机会多元:我们认为数字孪生产业发展的驱动力传导链条为政策—技术—应用。根据我们对于“十四五”期间数字经济发展目标的拆解测算,我们认为数字孪生产业有望在十四五期间得到较大程度的发展。

从下游需求来看,我们选取不同场景对数字孪生方案的ROI进行测算,根据我们的测算结果,数字孪生技术能够为各场景使用方带来显着经济收益,故而我们认为下游对于数字孪生技术的需求更多在于业务驱动而非政策推动。

从市场规模来看,我们预计数字孪生在智慧城市、自动驾驶和工业互联网场景下的市场规模约为100-200亿元、74-83亿元、484-727亿元,且未来有望维持较高速率持续扩大。

从投资机会来看,我们基于不同场景的格局差异,认为智慧城市场景下工具型公司和聚焦垂直行业场景的公司有较大投资机会、自动驾驶场景深度参与标准制定的公司有较大发展潜力、工业互联网场景下由于整体市场规模大最终市场格局可能呈现出多层次的结构。

专知便捷查看

便捷下载,请关注专知公众号(点击上方蓝色专知关注)

后台回复“M52” 就可以获取《数字孪生:ToB元宇宙开局之道,52页ppt》专知下载链接