40家投资机构看好,上市后连续17个涨停板,它会是继腾讯顺丰后,深圳又一家巨无霸上市公司吗?

继腾讯、顺丰之后,华大基因会成为深圳又一家巨无霸的上市公司吗?

/

文|《中国企业家》记者 李碧雯 编辑|马吉英

7月14日,深圳华侨城洲际大酒店,一群人聚在一起参加了一场特殊的晚宴。虽然那天深圳下起了雨,但是他们依旧热情高涨。圆桌上精心制作的菜谱向大家介绍了由39种食材组成的15道佳肴,这些食材的基因组大小加起来是300676MB。

300676,这正是一家公司的股票代码。这样别出心裁的设计让在场的投资人、员工和朋友们颇为惊喜。这家公司就是华大基因。

这一天,华大基因在深交所上市,发行价为13.64元/股。上市当天,华大基因即出现了43.99%的顶格涨幅,收于19.64元/股。截止到8月7日,华大基因已连续17个涨停板,收于90.23元/股,累计涨幅561.51%,市值达到361亿元,A股市场对于该基因测序龙头股的信心显然已超出了上市前多家券商对其市值的估计,目前华大基因市值在创业板排名第九位。而作为华大基因董事长,汪建持有华大基因32.51%股份,身家达到117.36亿元。若继续两个涨停,华大基因将有望冲击百元股行列。

这个被称为“生物界的腾讯”的公司,被投资人寄予厚望。自2012年下半年开启融资以来,华大基因陆续吸引了40家投资机构参与,融资额达72.15亿元,上市前公司估值近191亿。虽然汪建在当天的媒体沟通会上称“人活得要有意思,不要天天盯着招股说明书和收入”,但这阻挡不了公众对于这家公司的高预期。上市前最后一轮以191亿元高估值进入的投资机构和玉高林、中国人寿已实现账面浮盈,和玉高林、中国人寿对华大基因的投资额分别为20亿元和5亿元,分别持有华大基因8.96%、2.24%,目前账面投资回报率为61.73%。

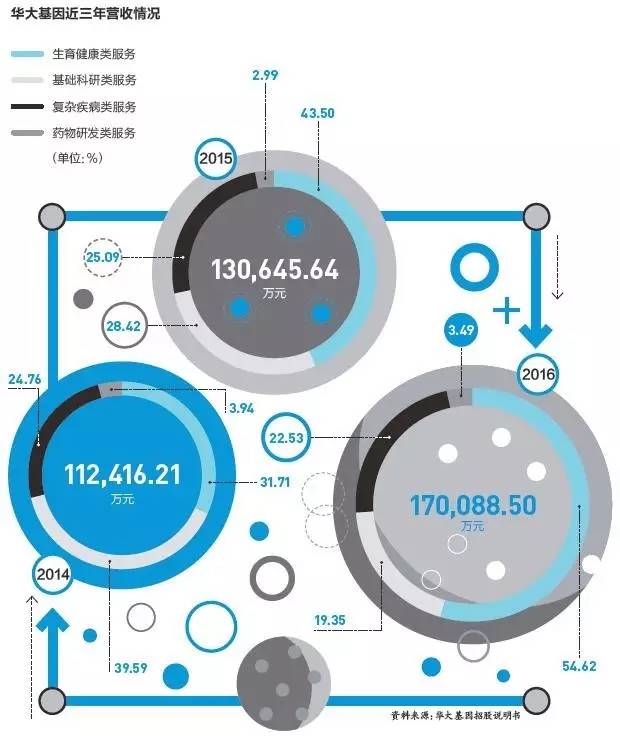

作为国内基因检测领域的领头羊,目前华大基因的业务包括基础科研、生育健康、复杂疾病、药物研发四个方面,截至2016年,华大基因收入17.11亿元,扣非后归属于母公司净利润为2.373亿元,同比增长28.41%,其中生物健康类服务占比超过54%,无创产前业务贡献了大部分。华大基因在该领域的主要竞争对手包括贝瑞和康、安诺优达、达安基因等。就在前不久,贝瑞和康抢在华大基因之前成功借壳上市,贝瑞和康的创始人高扬曾经也是华大基因的员工。

华大控股持有华大基因41.33%股份,是华大基因的控股股东。除了华大基因之外,华大控股旗下还包括华大农业、华大研究院、华大智造、华大方瑞、Complete Genomics(以下简称CG)、华大媒体、国家基因库等板块。

作为华大基因董事长,现年63岁的汪建心态却像个老玩童。与汪建认识近10年的松禾资本合伙人罗伟评价他是一个“院长”。“一定不要把华大看成传统企业,也一定不要用传统的眼光来看汪建,在我看来,汪建更像是一个院长。”罗伟表示。

汪建坚持着他不走寻常路的作风,即使在上市那天也是如此。他仍旧穿着那一身红色的印有“华大基因”LOGO的T恤衫,这是他在很多公开场合惯有的装束,因为他觉得穿西装就像脖子上系了绳子,不自在。更令人意外的是,汪建并没有参加象征性的敲钟仪式,反而是请来了6位特殊的客人,包括唐氏筛查患者代表、肿瘤患者代表、罕见病发展创始人、瓷娃娃患者代表、地贫患者代表、Can+众创空间创始人为华大基因上市敲钟,为此深交所的铜钟被放得很低。

脱胎于研究院的华大基因终于走上了上市这一步,但是它面临的挑战并不小。

面对国外Illumina、Thermo Fisher上游测序仪器商开始逐渐往下游布局的压力,以及无创产前、肿瘤、科技服务冒出来的强势的竞争者,作为最老牌的基因测序公司,华大该如何应对?更为重要的是,汪建以及刚上台2年的华大基因CEO尹烨能否管理好一家上市公司呢?

“英雄出草莽”

在IT领域,摩尔定律的存在使得集成电路电子元器件设备每隔18个月内性能和可容纳元器件数量提升一倍,在此基础上带来了信息时代的繁荣。而在基因测序领域,同样也存在着这样的规律,并被外界称之为“超摩尔定律”。

经过10年的发展,全基因组测序的成本从之前的10万美元到现在的1000美元,甚至最近Illumina推出的新的测序仪NovaSeq宣称,成本将降低至600美元以下,如果产量能起来的话。

基因测序领域成本的下降,以及技术的逐渐稳定,让之前只存在于科研领域的技术得以在临床领域大范围应用,如无创产前检测领域。这一切主要归功于第二代测序技术的推出(又被称之为“下一代检测”NGS)。

Illumina是第二代测序仪的杰出代表,成立于1998年的Illumina公司最初主要是销售基因组特定部分的生物芯片,不过在2007年收购了Solexa(一家基因测序公司)等公司后,进入基因测序领域。3年后,其推出的第二代测序仪Hiseq将全基因组测序成本降低到了1万美元以下。如同苹果手机的推出让我们提前进入移动互联网时代一样,第二代测序仪Hiseq也让基因测序在整个行业真正得以普及。Illumina的股价也从那时起至今累计涨幅467%。

当时刚将华大从北京搬到深圳没多久的汪建敏锐地嗅出了其中的机会,做了一个当时让人觉得有点“大胆”的举动。2010年,华大集团向国开行借款8亿元购入128台Illumina测序仪。

汪建是个不按常理出牌的人,不过这更多表现在他与人的沟通上,但在一名投资人看来,汪建并不是一个会干出出格事的人,“他还是会守规则的。”一名投资人如此说道。

实际上,这不是汪建第一次如此“胆大妄为”了。对于这样一个出身于湖南湘西的人来说,似乎血液中天生就流淌着“顽强不屈”的基因。

1999年,当时刚回国没多久的汪建听说了人类基因组计划,他和同事杨焕明向中科院申请参加,但并没有得到内部同意,汪建决定成立民营公司华大研究院,并以此身份申报承担1%的人类基因组任务。“没有条件创造条件也要做。”在央视《对话》节目中,汪建语气坚定地说道。

因为汪建的坚持,中国成为了当时人类基因组计划中唯一参与的发展中国家。华大基因的地位也由此奠定。

不过汪建被人称之为“土匪”是从其在中科院时期开始的。2003年,华大集团(当时还是华大研究院)因为在非典Sars期间的杰出表现,被纳入中科院,但是汪建似乎有点格格不入,很多时候跟同事的意见都不太一样。之后由于申请测序仪设备的资金未得到同意,汪建和当时任中科院北京基因组研究所长杨焕明去职,独闯深圳。在当时的中国,下海已成为一种潮流。

来到深圳后没多久,华大集团即成立了华大科技,为国内外科研机构提供基因测序服务。而2010年大规模购买Illumina也让华大成为了全球最大的基因测序中心,从此打上了“测序工厂”的标签。

汪建在节目中称自己为“科技民工”而不是“科学家”,不过有趣的是,当有人在汪建面前将华大比作基因界的富士康时,他表情会变得有些不自然,在他心目中,华大做的仍然是有点“高大上”的工作。

那个阶段,华大基因主要的业务是提供基因的测序和解读,这属于基因检测的中游。而上游是仪器、试剂生产商,这主要被美国的Illumina、Thermo Fisher(life tech 2013年被Thermo Fisher收购)所占领。来自Next Generation Genomics的数据显示,2016年,Illumina和Thermo Fisher占据了全球市场的近九成,其中Illumina以83.9%的市场份额稳居第一。而基因测序的下游则是科研机构、学校、医院、健康管理等机构。

对于处于中游的华大基因来说,其对上游仪器和试剂有着很强的依赖性。来自华大基因招股说明书数据显示,最近三年直接材料费用占到了当年成本的近五成。上游公司的寡头垄断让中游的厂商并没有太多话语权,要么合作,要么就是成为对手。而第二种结果的代价是,拿不到上游供应商的设备,甚至试剂也要面临涨价的风险。

在2013年之前,华大以及更多从事基因测序服务的公司小心翼翼地维持着与上游公司的关系。但是随着基因测序行业越来越成熟,上游的仪器生产商想要往下游拓展。Illumina在2013年也尝试开展基因测序服务,正面与华大进行竞争。

据汪建后来在公开场合回忆称,当时Illumina不卖给华大新的仪器,对于之前购买的老设备也不提供维修服务,并要求华大按照他们划定的轨道前进,同时测序试剂的价格较之前上涨了3倍。“这是扼住了我们的脖子,想要掐死我们啊。”汪建感叹道。

Illumina和华大集团不睦始于此。

2014年Illumina推出了可以用于临床的Illumina HiSeq X10,测序成本进一步降低,出现在首批采购中名单的中国公司并不是华大基因,而是刚成立3年的诺禾致源。

诺禾致源创始人李瑞强此前接受媒体采访时称,2016年诺禾致源科技服务收入达到近6亿元。该数据超过了华大基因当年3.29亿元收入,诺禾致源取代华大成为国内科技服务领域的领头羊。

面对上游厂商与其竞争对手的强强联合,信奉着“英雄出草莽”的汪建再一次做了一个冒险的决定——收购全球第三大基因测序仪器制造商CG。

绝处逢生

2013年3月18日,华大控股宣布以1.176亿美元全额收购CG。在外界看来,这对华大来说是一段“绝处逢生”的历史。

“如果当时华大没有成功收购CG,现在的结果不可想象。”在盛桥资本合伙人黄培煌看来,华大当时对于CG的收购已是迫在眉睫的事情。

1.176亿美元不是一个小数目。汪建也不能再指望政府给予拨款,因此,成立了13年的华大,被迫开放融资。

不过汪建对于资本似乎没有太多好感,他被评价为“敢于在投资人面前拍桌子的人”。

在2016年的一次科技论坛上,汪建作为邀请嘉宾谈到对于基因测序行业的未来展望,演讲结束时,他突然说了一句,“我要为老朋友王石说一句话,创业者应该受到资本的尊重。”当时正是宝能、万科打得最为激烈之时,汪建作为王石多年的驴友,站出来力挺他。实际上,汪建也是在为自己发声。

汪建曾经在1994年创办过一家乙肝诊断试剂公司GBI,并以设备抵押的方式融资,但是资本却将本来答应的2000万缩减为1000万,其中还有500万是以借款的形式。后来,汪建还经历过被董事会除名的尴尬,向来坚强的他在那一刻有些哽咽,束手无策。但他记住了投资人说的那句“money talks”。

“因为当初融不到钱,他在融资的道路上受了点伤,使得他在最开始的时候对于资本是有些排斥的。”罗伟告诉《中国企业家》。

2012年下半年,华大科技开放融资的消息在投资圈传开,投资人纷纷登门造访,当时华大科技的估值是33亿元。不过一些投资人对于华大科技未来上市后的情况以及成长天花板有所质疑,景林投资在最后缩减了投资,一些深圳本土的投资机构也对此有所迟疑,最后仅仅选择了小额跟投。

盛桥资本是华大科技的首轮投资方。黄培煌解释称,当时考虑投资华大科技主要是出于整体的打算。“华大科技(的估值)我们觉得基本上还是可以接受的,我们觉得先做个布局是OK的,后面其他板块比如华大医学如果融资,考虑到两个主体的关联关系,我们会有一些优势。当时也考虑到华大科技如果去香港上市,相对A股市盈率会偏低一些,我们或许不怎么赚钱,但是应该也不会亏。”

最终华大科技获得了成都光控、红杉资本领投,盛桥资本、上海国和、开物投资、软银投资、深创投、景林投资等跟投,投资额13.98亿元。

为了能够在CG收购截止日期前筹措到购买款,汪建从最开始的坚决不对赌、不承诺上市时间到之后承诺上市和业绩要求,但要求投资机构迅速打款。“他并不是一个不可控的人,懂得什么时候让利。”一位不愿具名的投资人表示。

2013年3月,顺利完成了CG收购的华大控股开始紧锣密鼓地研发自主产权的基因测序仪。2015年10月,华大基于SBL技术(边连接边测序技术)推出了自主研发的桌面型测序仪BGISEQ-500,这个被华大内部称之为杀手锏的仪器,其通量(跑一次测序的总数据量)在8~200G,样本量为16到96个,可用于临床以及科研服务,不过在测序长度上会略输于安诺优达推出的Next Seq550AR和贝瑞和康推出的Next CN500。

从价格上来说,BGISEQ-500的全基因组测序仅定价为600美元,比同性能的国外测序仪要便宜至少三分之一。2016年5月该仪器已拿到CFDA临床认证。

BGISEQ-500的出现打乱了现有的双寡头局面。尹烨在媒体沟通会上透露,目前该仪器主要用于无创产前领域,合作的机构超过200家,包括北京妇产医院、南京妇幼、湖北省妇幼、江西省妇幼等。

尹烨与王俊同样聪明,不过两人最大的不同在于王俊较为强势,而尹烨很多时候并不会那么咄咄逼人,同时执行力更强

不过有业内人士表示,目前该仪器并没有对外销售,因此性能稳定与否,还不好评价。

实际上,中国整个医疗器械发展的趋势就是一个国产替代进口、成本下降的过程。远毅资本创始合伙人杨瑞荣表示,可能它不像Illumina那么高质量,但至少价格够便宜,可以满足国内巨大的市场需求。

将整个行业的价格水平降低,正是华大过去所擅长的。上述接近华大的行业人士分析,华大集团推出BGISEQ-500起到了很好的搅局作用。“当想跟竞争对手竞争但实力还不够时,那就把水搅浑了,给自己赢得时间。”

不过在肿瘤检测领域,华大跟Illumina仍有不小的差距。肿瘤检测是最近三年各家基因检测机构纷纷发力的领域。据基因慧创始人、CEO汪亮介绍,目前肿瘤基因检测在整个产业中占有很大比例,现阶段主要是伴随性用药、预后评估、健康体检方面的产业化。据Illumina预测,未来市场空间将可达到120亿美元。去年Illumina即对外宣布成立基于肿瘤cTDNA检测的公司Grail,今年年初已获得10亿美元B轮融资。而目前华大在肿瘤检测领域仍然需要使用Illumina的测序仪。值得一提的是,目前华大基因肿瘤检测业务主要由华大基因旗下子公司天津华大负责,此前天津华大负责人易鑫已于2015年离职,创立了吉因加。目前天津华大法人为倪培相。

尹烨在媒体沟通会上介绍,华大目前已取得肿瘤基因检测第三方试点机构资质,将对肺癌、乳腺癌、结直肠癌、胃癌等肿瘤疾病开展研究。

目前华大基因在研项目包含基于BGISEQ-100的肺癌多靶点基因检测,肿瘤个体化多靶点检测等。

进化

从1999年华大集团成立直到其旗下华大基因登陆创业板,一个问题总是围绕着汪建——华大集团到底是一家企业还是一家研究机构?

有评价认为,华大做科研的方式与众不同。“华大做科研的方式还是很别致的,跟其他地方不一样,可能带了一点匪气,毕竟大家都不是那么循规蹈矩的人,所以做事情的方式并不是非常学院派的方式。”一位曾在华大工作过4年的人士如此形容华大的风格。

汪建曾解释称,华大是一边做公益,一边发展商业,走的是一条全新的发展道路。

华大集团的公司化是渐进式的。2005年,华大第一次成立自己的市场部,2007年南下深圳,并陆续成立华大科技、华大健康(华大医学的前身),开始真正的市场化运营。而2013年引入投资机构、收购CG,使得华大从一个“独行侠”变成了一家具备标准治理架构的公司。

对于华大的管理风格,外界的印象似乎一直停留在汪建的“家长式”作风。当将“汪建是否是一个企业家”的问题抛给每一位接触过汪建的投资人时,他们的答案出奇的一致,“他不是一个企业家,而是一个战略家。”

尹烨跟汪建共事16年,他将汪建比做是一个“大商人”,“他算的是行业的账,不是华大的,他看的不是今天,而是未来。”而对于自己在华大所扮演的角色,尹烨说,自己是华大中那个需要跟钱打交道的人。

关于华大的管理风格,一位华大的离职员工提起一件有趣的事。2010年,尹烨担任华大科技负责人期间,在公司内部推行KPI制度。当他将这个想法跟汪建汇报时,汪建破口大骂,“你们在华大内部搞什么KPI。”但是骂归骂,KPI制度仍旧在华大内部顺利实行了。

“实际上汪建到现在仍不接受KPI考核,但是公司最终得以将KPI制度推行,源于华大的另一种文化:黑猫白猫,抓到耗子就是好猫。”上述离职员工表示。

不过,真正意义上让汪建开始重视之前被称之为“条条框框”的公司管理是从王俊离职开始的。

王俊在1999年加入华大,属于华大集团的元老级员工。2014年由于之前华大科技对赌失败,再加上当年2月份无创产前暂停政策的影响,以及华大科技和华大医学两地上市可能带来的关联影响,在投资人和管理层的推动下,华大科技与华大医学合并为华大基因,即目前的上市主体。而王俊也被任命为华大基因的CEO。在华大集团内部,一直流行的一个规则是,如果一个事情,汪建不反对,王俊同意,这件事情即可通过。可见当时王俊在华大的地位。

“王俊希望将华大做成一家华丽的公司,如同硅谷那些互联网公司一样,但是汪建却认为,本来就是农民,没必要弄那些高大上的东西。”上述离职人员告诉《中国企业家》。

2015年7月,王俊在公司即将上市的当口选择离职,一起离职的还有当时担任华大基因首席科学官的李英睿、华大基因首席运营官吴淳等。这对于华大来说可谓是一场十级地震。

有知情人士透露,这源于两人在决策权上的分歧,其本质是对华大基因未来发展理念的不一致。两人就此分道扬镳,王俊离职后成立了碳云科技,公开资料显示,首轮融资时估值便达到50亿元。

王俊离职后,汪建在华大内部开始大力推行类似于华为的EMT制度,即管理层轮岗制度,不同管理层分管不同的模块,该制度可有效避免之前集权带来的风险。

本来CG要在2015年年底推出Revolocity基因测序仪的计划也因为此次调整而被延后。来自外媒的消息称,在此次调整中,CG的定位被调整为华大的研发部门,而非独立的子公司。

此轮调整后,尹烨出任华大基因CEO。尹烨是销售出身,2002年进入华大,之后负责组建华大基因的全球营销团队,其所带领的队伍被称之为“铁军”,以执行力强著称。

和王俊不同的是,尹烨的性格并没有那么强势,这点恰好与汪建能形成互补。“老汪高屋建瓴,尹烨则比较接地气,比较落地、务实,所以两个人配合起来效果更好。如果两个人都在天上飞,有些东西落地不了的话,就会有一些问题。”黄培煌认为。

尤为值得一提的是华大在政府公关上的能力。它被业内视为除了自主测序仪之外,华大的另一个杀手锏。“华大的政府公关能力是最强的。杨焕明院士(华大基因理事长、华大基因学院院长)在华大研究院谈合作的时候,经常找省长、市长牵头去谈项目。”一位精准医疗领域的创业者认为。

与行业内其他公司相比,华大的市场拓展方式类似于自上而下的降维打击,而贝瑞和康、安诺优达则更多是通过一个个医院来攻占市场,其效果和威力是不同的。

在华大的官网上,经常看到的是其与各地政府签订战略合作协议的新闻,“从根本上是为商业铺路。”某投资人坦陈。

尽管如此,作为一艘超级航母,华大基因仍面临多方位竞争——肿瘤领域,燃石医学发力凶猛,Illumina势头正劲;无创产前领域,贝瑞和康也是重金在握;在科技服务领域,诺禾致源后来居上。华大基因上市后的道路,仍面临不小挑战。