【专业好文】姚前:数字货币与银行账户实践路线图及设计思路

本文探讨了数字货币与银行账户的关系,提出了基于银行账户与数字货币钱包分层并用的设计思路,并借助专项补贴款发放的案例展示了应用场景,同时还提出了进一步研究可聚焦的领域。

数字货币能否发挥其成效,技术路线、风险防控手段及安全保障措施固然是基础,但应用是关键。虽然纯数字货币系统可以不与银行账户关联,但由于我国的货币发行遵循中央银行到商业银行的二元体系,而且当前社会经济活动主要基于商业银行账户体系开展。

借助账户体系,最直截了当的办法是扩展中央银行资产负债表的接入范围。事实上,商业银行和一些其他金融机构以央行存款形式持有的中央银行求偿权已经数字化。

但是,中央银行是否应该向更广泛的对手方提供此类服务?包括居民家庭在内的非金融部门是否可以在中央银行持有账户?这个问题引起了广泛的讨论。

对此,人民银行行长周小川也早就发表了自己的观点:“数字货币的技术路线可分为基于账户和不基于账户两种,也可分层并用而设法共存。”这是非常原则而又精辟的表述,分层并用的思想显然要比直接在央行开户的方式考虑得更深。

但在如何实现的具体手段上,这段话似有不同解读,本文试图谈谈个人的一点理解。

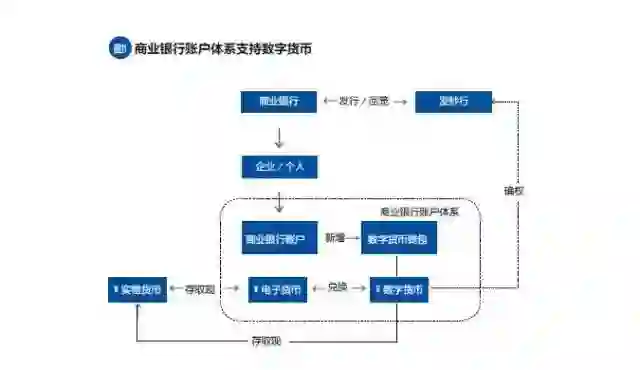

为缓冲单独设立数字货币体系给现有银行体系带来的冲击,也为了最大限度地保护商业银行现有的系统投资,在具体设计上,可考虑在商业银行传统账户体系上,引入数字货币钱包属性,实现一个账户下既可以管理现有电子货币,也可以管理数字货币。

这样做的好处是沿用了货币发行二元体系的做法,数字货币属于M0范畴,是发钞行的负债,在账户行的资产负债表之外。由于账户行依然还在实质性管理客户与账户,不会导致商业银行被通道化或者边缘化。不同于以往的圈存现金,数字货币不完全依赖银行账户,可以通过发钞行直接确权,利用客户端的数字货币钱包实现点对点的现金交易。

发钞行可以是央行,也可以是央行授权的发钞机构。具体选择哪种发行方式得根据实际情况来定,本文仅作学术探讨。

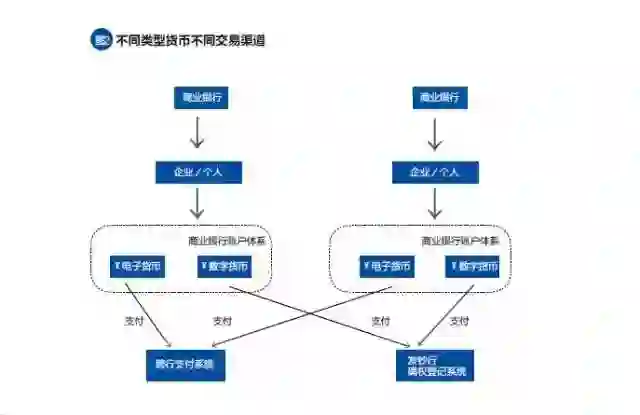

在中央银行集中统一发行数字货币的环境下,商业银行银行库中的数字货币属于商业银行的资产,中央银行的负债;商业银行客户账户中的数字货币则属于客户的资产,中央银行的负债。客户之间点对点交易数字货币,由央行数字货币发行系统进行交易确认与管理,央行承担交易责任;交易电子货币,则和现有流程一致,通过央行跨行支付系统、商业银行核心业务系统完成。

在央行授权发行法定数字货币的环境下,商业银行银行库中的数字货币属于商业银行的资产,发钞行的负债;商业银行客户账户中的数字货币则属于客户的资产,发钞行的负债(发钞行不见得就是账户行)。

客户之间点对点交易数字货币,由法定数字货币发钞行进行交易确认与管理(谁发行谁管理),央行承担监管责任;交易电子货币,则和现有流程一致,通过央行跨行支付系统、商业银行核心业务系统完成。

需要说明的是,发钞行和中央银行以及发钞行之间的互联互通,将由央行来做顶层设计,该顶层是否可以迁移至分布式账本的架构之下,将是业界面临的重大课题。

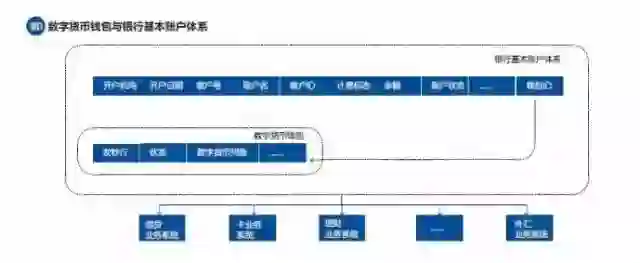

在分层并用的具体实现手段上,延续商业银行以客户为中心的思路,在银行基本账户增加数字货币钱包ID字段。钱包起到保管箱功能,不参与日终计提等业务,最小化影响现有银行核心业务系统。数字货币的确权依托发钞行,传统账户与数字货币结合,可以极大地增强银行KYC与AML的能力。

在钱包设计上,所有的数字货币钱包需符合央行提供的规范。银行端的数字货币钱包较轻,仅提供安全管控以及账户层相关的必要属性,侧重于数字货币的管理;应用服务商提供的客户端的钱包较重,其功能会延伸至展示层与应用层。在客户端,智能合约的应用可以尽情施展,这也是应用服务商的核心竞争力之一。

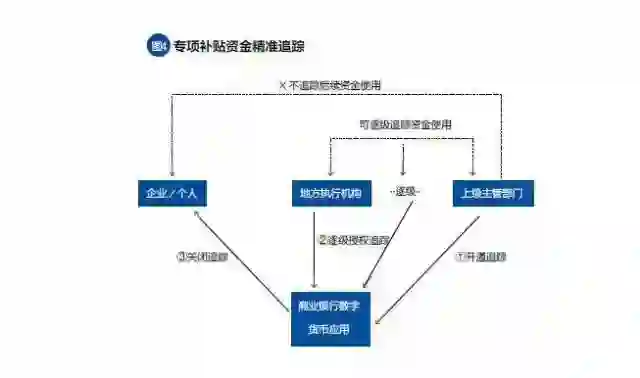

某部委发放专项补贴款,逐级下发至获取补贴款的企业或个人。如果要跟踪补贴发放的实际到位情况,传统模式下难以实现,往往需要逐级汇总报送上来,信息流和资金流不能做到完全匹配,执行中各地存在落实不到位、以拨列支等现象。

依托数字货币的可跟踪的特性,辅助一定的智能合约权限管理,部委将可以不依赖其他业务参与方,直通式掌握各级补贴发放情况,避免下级机构挪用补贴的风险,实现专款专用。

在全面数字化的世界里,不能因为表面上、形式上都是数,就混淆数字背后的经济金融内涵。此数字与彼数字尽管都是数,但它们有可能代表不同类型的资产,这是在考虑数字货币设计的时候必须牢记在心的。

人民银行副行长范一飞曾撰文指出:“法定数字货币必然受到现有支付体系、信息技术的影响,但也需要与现有支付体系适当区分,以专注于自身服务领域,发挥其替代传统货币的功能。从理论上说,支付体系主要处理的是广义货币中的活期存款部分,而数字货币则主要属于现金(M0)范畴。”

通过在商业银行账户体系中新增数字货币属性的方法,法定数字货币不仅可以有机融入“中央银行—商业银行”二元体系,复用现有的成熟的金融基础设施,更重要的是,此一处理,因特殊考虑了数字M0在商业银行体系中的“安身立命”问题,既可使之独立开来,又可分层并用,发钞行只需对数字货币本身负责,账户行承担实际的业务,应用开发商落实具体的实现,各司其职,边界清晰,若辅之以其他手段,或可降低狭义银行出现的可能性。

增加数字货币属性也是对商业银行账户体系的创新,商业银行不仅可以利用现有账户系统继续为本行客户提供数字货币服务,还可以利用数字货币的新特性积极拓展新型业务,进一步加强自身的服务能力与竞争力。

本文的探讨只是一个开始,进一步的研究可聚焦钱包的设计规范,更进一步考察的问题还有:

1. 如何设计差异化的货币使用成本和资产价格政策来保证转轨期的纸币、法定数字货币和商业银行存款之间的动态平衡。

2. 如何在此设计之上构建良性的中央银行、(发钞行)、商业银行、钱包服务提供商、支付服务提供商、数字货币使用方之间的应用生态。(完)

作者:姚前(中国人民银行科技司副司长)

来源:微信公众订阅号“区块链新金融”

行业时事

深圳将设立金融科技专项奖 蚂蚁金服推出全球可信身份平台ZOLOZ

比特币价格再次逼近3万元 万事达卡CEO称非政府发行的数字货币都是垃圾

案例分析

监管动态

深度观察

活动&荐书

清华大学五道口金融学院互联网实验室成立于2012年4月,是中国第一家专注于互联网金融领域研究的科研机构。

专业研究 | 商业模式 • 政策研究 • 行业分析

内容平台 | 未央网 • "互联网金融"微信公众号iefinance

创业教育 | 清华大学中国创业者训练营 • 全球创业领袖项目(报名中!点击查看详情)

网站:未央网 http://www.weiyangx.com

免责声明:转载内容仅供读者参考。如您认为本公众号的内容对您的知识产权造成了侵权,请立即告知,我们将在第一时间核实并处理。

WeMedia(自媒体联盟)成员,其联盟关注人群超千万