谈谈“逃离北上广”的准备

北京。2019年2月21日

北上广的生活成本越来越高,所以“逃离北上广”一度成为年轻人当中一个非常流行话题。

我自己最深刻的感触是,不管你在哪里,只要保持对生活的热情,做自己生活的主人,通常不会过得太差。

在一线城市,可能主动吸引你的东西会多一点,一波接一波地刺激你的兴奋点,令人目不暇接。许多人会习惯认为,人生就应当快节奏,因为有那么多东西要看要尝试。而去到非一线城市,不少人会不习惯慢下来的生活,是因为不会安放自己慢节奏生活中的闲暇——其实如果对生活充满热爱,在非一线城市完全可能更有情绪和心思来做一些“看起来没价值”的、闲情逸致的事情。恰恰是这些价值,让你回归了生活的本质,而不是为生活做准备。

当然除此之外,还有人说,一线城市资源充足,教育、医疗等等各方面都有保障,非一线城市在这些方面有欠缺,不会给人那么多的安全感。

确实,对很多人来说,保持对生活的热情不困难,获得基本的保障不容易。恰好,之前保险方面的行家 孙明展 与本公众号做过一期合作。孙明展在知乎回答了很多与保险相关的问题,也获得了很多关注。之前的合作大家普遍反馈还不错,咨询热情,没有烦扰。所以本次他们再接再厉,提供了几个典型的保险分析的案例给大家参考。不管你最后如何决定,看看下面这些分析案例,相信总会有些收获。

01

▼

一个中产阶级家庭的财务之困

我曾经帮一个40岁职场成功人士做家庭财务规划,出于隐私考虑,我称他为A。

A在事业上平步青云,30多岁就成为一个跨国企业的部门总监,妻子也工作稳定,生活潇洒。两口子月收入接近4万元,典型的“高收入无子女”家庭。

但他们居然是“月光族”,而且除了社保以外没有任何其他保障,是典型的“财务裸奔”。

多年来,由于极度追求生活品质,乐于旅游、购物、享受,加上他们对自己的收入颇为自信,且没有孩子,父母身体良好不需操心,以至于他们几乎没有太多积蓄。

36岁时,夫妻俩终于决定要孩子了,上天赐给他们一对双胞胎男孩,全家人高兴之余,生活的重担也随之而来——

两个孩子的教育肯定不能省钱。

为了方便老人照顾孩子,换了个大的房子,掏空了仅有的20多万家底,还背上了20年的房贷,供款压力骤增;

父母年龄大了,身体不如原来健康,老人的医疗问题也逐步浮出水面……

他们的内心隐隐感到了不安。

我们为他们做了详细的家庭财务分析,当未来的一个个数字摆在面前时,他们原先的不安变成了绝望——

A和妻子都希望孩子未来能够在本科阶段就出国留学,但这就意味着,14年后,他们必须支出近600万元的现金;

然而在他们原先的计划中,17年后,他们准备退休去环游世界了;现在不仅环游世界的梦想泡汤,还有面临一个事实。

14年后,当孩子要出国本科留学时,他们正值退休年龄,收入锐减,只余社保,根本无法承受这么高额的支出,更不要说退休后的品质生活了。

现在他们意识到,要开始为未来作准备了。又发现,虽然收入不低,但所有花钱的事儿都挤到一起了:

供房、为父母准备医疗费、孩子每个月的教育支出,还要继续保持高品质的生活,真是捉襟见肘,成了不可能完成的任务。

接受事实后,A向我们提出,无论如何,一定要保住孩子出国留学。

的确,对于我们这一代人而言,人生最重要的目标之一就是孩子能接受良好的教育。

但家庭财务规划是一个整体,除了孩子的教育以外,还有太多和人生状态息息相关的部分,并不能简单的杀伐决断。

所以,我们要重头开始思考这个问题。

02

▼

四步拯救家庭财务窘境

▌第一步:梳理人生目标

从理财的角度考虑,什么是人生重要目标?就是那些对个人和家庭幸福感影响极大的、却又不能确保从当期收入中支付的目标。

退休、教育、住房,这几件事,谁也不敢拍胸脯说,大事发生前一年,自己能靠当期收入能够解决,需要提早规划。

何况,我们中很多人还有财务自由、人生自由、环游世界的梦想,年轻时要去,退休后更要去。

而货币通胀速度,尤其是教育金的通胀速度,不必多说,有目共睹。

所以,理财规划第一步,就是让你去面对现实,面对你自己的需求。

理财师在这一步,只是引导、倾听、梳理、记录、收集数据,算出你未来的负担有多重。

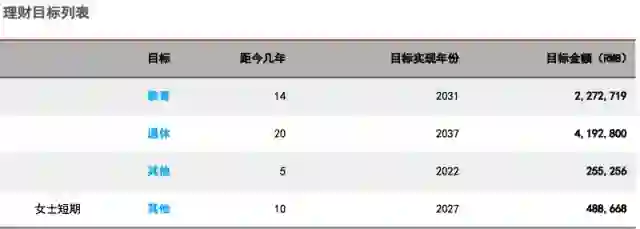

基于A家对未来期许,我们梳理出以下理财目标:

1、两个孩子14年后本科留学美国,需要届时有590万元的教育资金储备,现在每月应该储备22000元;

2、A和妻子都决定法定年龄退休,按照每年支出相当于现每年支出20万元的生活品质,退休后刨除社保养老金需要自备420万元,现在每月应储备7600元;

3、父母医疗金储备方面,用5年的时间为A的父母储备20万,10年时间为妻子的父母储备30万,需要每个月分别储备3787元,和2807元。

以上仅是A家庭的各项单一目标梳理,但依据所需年期和目标资金综合规划,家庭需要平均月储存18000元。

▌第二步:做好充足、性价比高的家庭保障

梳理人生目标后,我们第二步向A提出了一套完整的家庭保障优化方案。

A一开始不能理解,觉得自己和妻子都有社保,“为什么还需要保障?”

我问了他三个问题:

1、你和太太现在如果不工作,家里还会有这样的收入吗?

2、如果一旦因为人发生意外、疾病导致收入中断,刚刚梳理的那些人生目标,靠什么完成?

3、社保能弥补中断的收入缺口吗?

A认真思考了一会,沉默不语,摇了摇头。

显然,作为仅有工作收入,没有什么理财收入的家庭,A和妻子如果一旦因为任何原因中断工作收入,会直接导致所有财务目标灰飞烟灭。

比如房子断供、教育金短缺、发生巨大的医疗支出导致一夜返贫……

所以,A家需要先根据家庭的财务目标,资产负债,现金支出状况制定一个充足、性价比高的保障计划。

要达到每时每刻都不用再担心家庭财务情况会因为不可预知的原因瞬间坍塌,这个保障才能称之为合格。

A家里,老人因为年龄原因已经无法购买商业保险,而A和太太、两个孩子仅有社保,需要根据家庭财务目标进行完善和优化。

根据夫妻的收入比例和家庭责任制定保障规划,建议购买寿险和重疾、医疗险,全家全年保费31200元。

综上,A家全方位保障,需要支付年保费31200元。

▌第三步:梳理家庭资产负债和现金收支

以A和妻子过往的花钱习惯,很多时候知道收入多少,却对具体花出去多少没有多少概念,对理财资源的概念就更模糊了。

理财资源分为两大类:

第一类是:现在已经挣到的钱,即家庭现在的资产。这儿说的资产要减去负债,即净资产。

第二类是:未来我们持续能够赚到的钱,那就是家庭的收入。收入需要减掉支出,即每年的盈余。

净资产和每年的收入盈余,是我们真正可以利用的理财资源。用“资产负债表”和“现金收支表”帮助梳理,会更加通透。

而所谓财务自由,就是你的理财性收入持续稳定地大于生活支出。

很多家庭,包括我在内,都会觉得这部分是个人隐私。但理财师的角色,相当于家庭财务私人医生。

体检时,我们都希望尽可能把自己的身体状况告诉医生,以得到合适的治疗建议。

理财也是一样,如果你对自己的财务状况守口如瓶,就根本不可能得出一个适合自己的理财方案。

系统梳理后,我们发现,A家目前全年各项收入为47.4万元,全家支出包括夫妻个人支出、家庭生活支出、房贷、教育支出,总共39.48万元,盈余仅有7.92万元。

综合以上三步,把所有理财目标放入综合现金流,A家每个月需要储备18000元,加上保障每年所需支付保费31200元,每年需要24.7万。

目前,A家的年度理财资源只有7.92万元,相差甚远。

▌第四步:重新调整家庭资产配置

在给A家做过风险能力测试后,我们只能建议A通过舍弃过往的生活品质,调低教育目标摆脱财务困境,重新走上正轨。

1、尽快按照方案配置家庭保障,每年支出31200元。

2、原有家庭支出中,房贷、教育、家庭生活等属于硬性支出,不能随意压缩。所以建议大幅压缩A和妻子的个人支出部分。

A由原来的6000元/月,压缩到4000元/月;妻子由5000元/月,压缩到3000元/月。调整后一年可释放出4.8万元的财务资源。

3、降低两个孩子的留学目标,由本科赴美国调整为本科赴新加坡读书,14年后所需资金目标从590万下降到230万。

4、将调整后的教育金目标,A和妻子原有退休计划,新增父母医疗金等目标放入综合现金流后规划,每月储备降至8000元,一年是9.6万元,加上新增每年家庭保费3.12元,每年需要12.72万元资金储备。

通过以上调整,家庭盈余会由原来的7.92万元上升至13.3万元,刚刚满足12.72万元的资金储备需求。

一旦有新的财务目标,或是资产和负债情况有所改善或恶化,或是身体有变,A家都需要重新进行财务规划回顾和调整,以应对新变化。

虽然十分无奈,但这何尝不是A和妻子早年缺乏规划意识,只顾潇洒人生所付出的代价?

03

▼

反思:家庭财务规划越早越从容

中年夹心层保障为先

A因为缺乏规划,晚生孩子导致的财务窘境,是我遇到过的几千个中产阶级家庭中的一类典型。

父母已经年老,孩子尚小,事业进入稳定或瓶颈阶段意味着收入可能也不会大幅攀升,而未来各方面的高企花费,到来的时间,不说近在咫尺,掰着指头也可以算过来了。

大多数人都希望自己的人生尽可能的精彩,给孩子最好的教育,让父母安度晚年,但当我们面对这些目标时,首要考虑的不是如何把目标定得多高,而是如何保证各项目标基本完成。

因为手心手背都是肉,我们可能永远会有遗憾,但永远不想顾此失彼。

冲着这一点,通过梳理理财目标衡量自身的责任,先配置好完整的保障,尤为重要。

但以上这些,对于尚未生育的人来说,或是晚婚晚育者来说,多数都会觉得遥远得很,对我们的建议置之不理。

有的不能理解保障的意义,心存侥幸;有的看到理财规划要求他们牺牲一点生活品质,就敬而远之,根本无法下决心。

我不得不提醒他们:

“你们正在一步步地走向财务的窘境而不自知。如果不及早开始财务规划,你们的后半生将会很累、很难过。”

而随着二胎越来越普遍,许多只有一个孩子时压力尚可的家庭,对二孩家庭财务状况将会如何变化预估不足,仍然存在着陷入窘境的风险。

所以,还是那句话,

早准备,牺牲的仅仅是当下小小的快乐;

晚准备,牺牲的可能是整个家庭的幸福,孩子的未来,还有你们下半生的逍遥。

- THE END -

之前保险方面的行家 孙明展 与本公众号做过两期合作。前两次的合作大家普遍反馈还不错,咨询热情,没有烦扰。所以本次他们再接再厉,为粉丝送来了新福利,就在文末!

扫码即可免费领取:

↓↓↓点击阅读原文也可免费体验