买房说明书:未来15个最具潜力的城市!

提示:点击上方"行业研究报告"订阅本号,以便随时来访。

导语

报告以35个大中城市为重点分析对象,从供给需求、金融信贷、调控政策等方面,解析驱动和影响房价的多方面因素;并通过不同城市各因素的量化和排名,判断重点城市的房价走势,探析目前房价仍具有上涨潜力的城市。

PS:打开微信,搜索微信公众号“行业研究报告”或者“report88”关注我们,点击“行业研究报告”微信公众号下方菜单栏,有你想要的!

来源:张明、陈晓、魏伟 平安证券

房价的“绩优股”与“潜力股”

通过房价累计涨幅排名,以筛选出近年来房价表现良好的“绩优股”。选取35个城市在过去两轮周期中,也即自2012年7月以来的房价累计涨幅进行排名。

前15位房价表现良好的“绩优股”城市为:深圳,厦门,广州,上海,南京,合肥,北京,郑州,福州,武汉,杭州,天津,石家庄,长沙,济南。

通过对比房价累计涨幅与该城市房地产基本面的强弱,来筛选未来房价仍有上涨空间的“潜力股”。将过去两轮周期中35个大中城市的房价累计涨幅排名,与各个城市房地产基本面排名两者计算差值。

前15位基本面排名比较靠前,但房价涨幅相对靠后的“潜力股”城市为:乌鲁木齐、成都、海口、天津、宁波、哈尔滨、西宁、北京、上海、杭州、石家庄、兰州、呼和浩特、大连、深圳。

驱动房价的需求因素:人口与流动

人口是影响房价需求的根本因素,我们将人口因素区分为存量人口和未来潜在的人口流入。其中,未来潜在的人口流入主要取决于当地的优质资源。

本地户籍人口

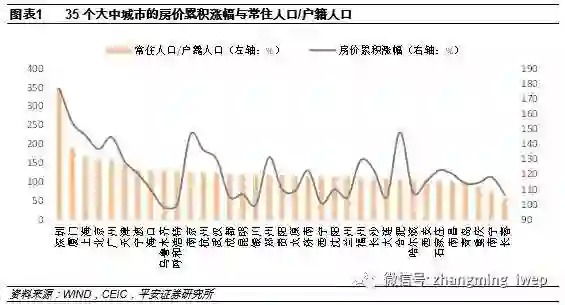

本地户籍人口拥有家庭提供的存量住房,外来常住人口是购房的刚性需求来源。常住人口/户籍人口越大,说明外来常住人口比例越多,购房需求越大。

房价的上涨幅度与该地区常住人口/户籍人口的比例具有明显的正相关关系。

工作人口/常住人口

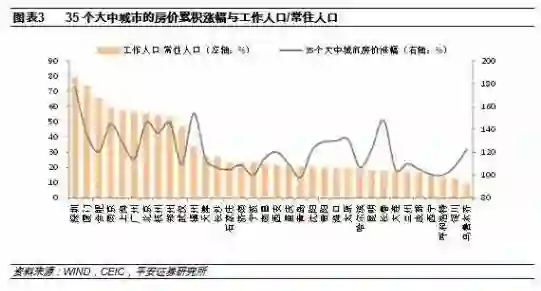

常住人口中,工作人口的比例越高,代表该城市潜在的购买力越强,年轻化程度越高,住房刚性需求增长的潜力越大。

房价的上涨幅度与该地区工作人口/常住人口比例具有较为明显的正相关关系。

小学生在校人数增速

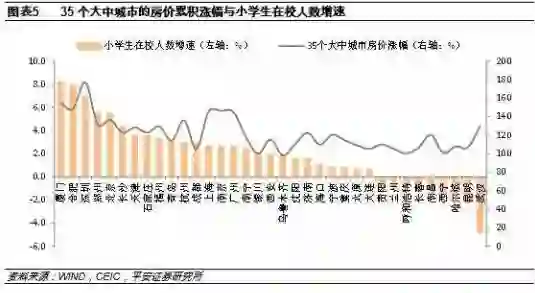

小学生在校人数增加,意味着该城市青壮年人口增加,对房地产或者学区房的需求增加。随着社会对教育的越来越重视,争夺优质的教育资源,会大幅度助推房价的上涨。

房价的上涨幅度与该地区新增小学生在校人数增速正相关。

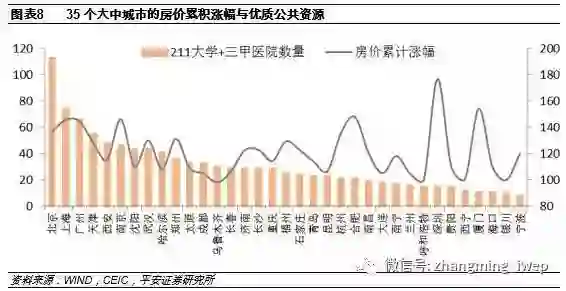

潜在人口流入需求

一个城市优质公共资源越多,该城市潜在的人口流入越多。教育和医疗是我国稀缺的优质公共资源。

北京、上海、广州作为优质公共资源最多的三个城市,能够较好的支撑本轮房价的上涨。而深圳作为本轮房价上涨的领头羊,其优质公共资源依然匮乏。

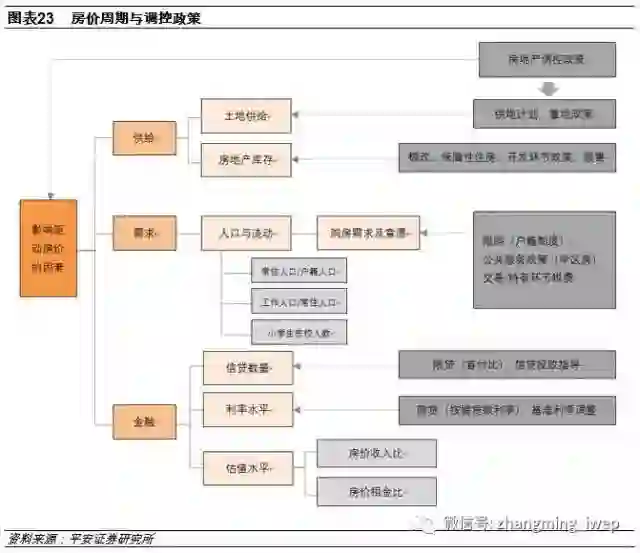

驱动房价的供给因素:库存与土地

驱动房价的供给因素主要包括库存和土地两个方面。从理论上看,一个城市地产库存越高、供地越多,说明其商品房供给越充分,房价上涨的空间越小;而当一个城市地产库存处于历史低位,或供地面积收缩,则其房价上涨的潜力则较大。

1、房地产库存的计算

狭义的库存=商品房待售面积

广义的库存=商品房待售面积+(施工面积-竣工面积-期房销售)

此外,为了消除城市规模对库存的影响,我们还计算了相应城市的人均库存,等于库存/常住人口。

2、狭义库存与广义库存

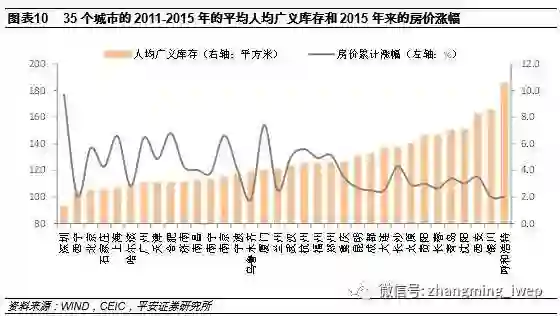

理论上,库存越低的城市,在其它条件不变的情况下,房价涨幅越高。

累计狭义和广义库存,与房价涨幅均没有明显的负相关关系,尤其是对于本轮房价涨幅较高的城市,如合肥,南京,广州和上海。而值得一提的是,一线城市由于规模较大,库存也都普遍较高。

3、土地供给

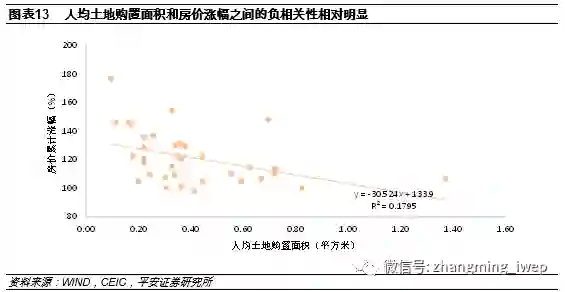

理论上来讲,土地供给越是充分的城市,房价上涨的幅度越小。

人均土地购置面积与房价涨幅具有显著的负相关性。35个大中城市的平均人均土地购置面积为0.4平方米,房价涨幅较高的城市,如深圳,南京,上海等城市的人均土地购置面积远远低于该水平。

驱动房价的金融因素:

信贷、利率与估值

驱动房价的金融因素主要包括信贷规模、利率水平及估值水平。

信贷数量:M2与住房贷款

信贷数量的指标主要包括M2与住房贷款规模。

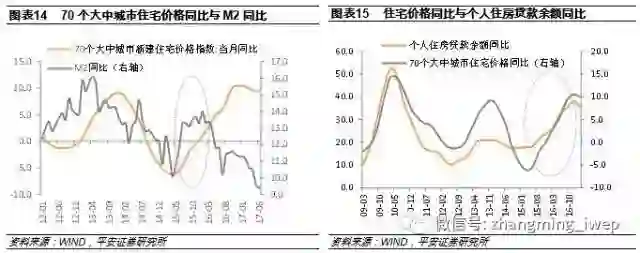

M2同比增速是房地产周期较好的领先指标。M2增速的回升表征整体流动性环境的宽松,对于具有金融资产属性的房地产而言,对其价格有积极的推升作用。

从历史数据看,M2同比增速领先住宅价格同比大致5个月;而从本轮房价周期看,M2增速的反弹与房价同比增速的回升几乎是同步的。这主要是由于本轮房价上行周期带有明显的政策驱动影响。

个人住房贷款余额同比与房价同比的走势也相当一致。

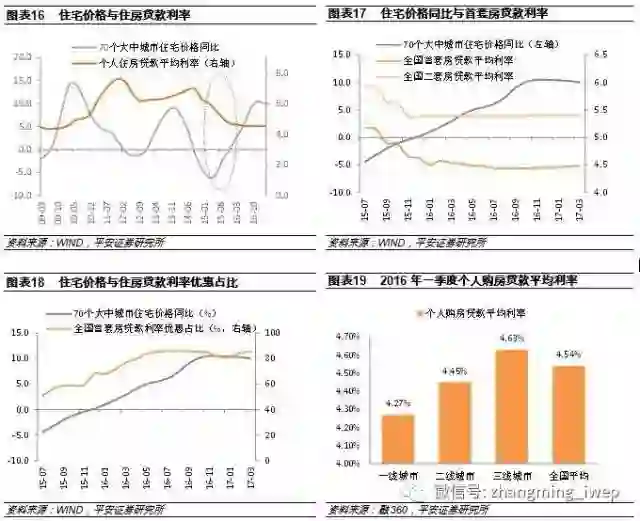

利率水平:住房贷款利率

对房价周期影响最大的当然就是个人住房贷款利率水平。

理论上说,个人住房贷款利率和金融机构贷款利率的上升会增加个人购房和房地产投资的融资成本,从而抑制房地产价格的上涨;同理,贷款利率的下行,有助于刺激房地产价格的上涨。从历史数据看,房价周期与贷款利率(滞后三个季度)周期基本呈现完全反向的关系。

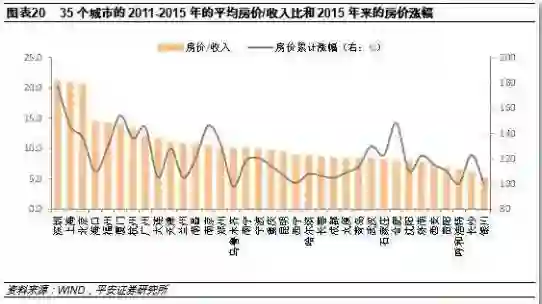

估值水平:房价/收入比

房价/收入比,即当地的房价与人均收入之比,通常被认为从流动性的角度衡量房价背后的支撑力量。但我们认为,在对房地产市场形成单边的上涨预期下,房价收入比越高的地方,代表着购房的杠杆越高,当地的购房热情越容易受到“贷款利率下降”,“首付贷优惠”等政策的撩动。

房价收入比与房价涨幅具有明显的正相关关系。房价/收入前十的城市,包括深圳,上海,北京,海口,福州,厦门,杭州,广州,大连和天津,也是本轮房地产价格上涨较高的城市。这些城市的上涨部分是由于投机需求驱动,蕴含着一定的风险。

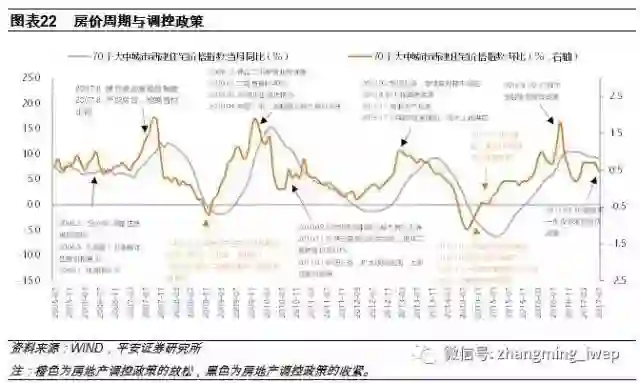

驱动房价的政策因素:房地产调控

中国房地产周期受到调控政策的显著影响。房价快速上涨及到达峰值的过程中,一般都伴随着房地产调控政策的收紧;在房价处于低位、经济下行压力凸显的情况下,政府则倾向于放松调控政策以刺激房地产行业的增长。

我国的房地产调控政策以限制需求为主,房价受政策影响较大。政策放松,房价迅速反弹;政策收紧,房价则快速回落。

近期政府着意推广“租售同权”、“集体用地建设租赁用房”等试点,可见,政府正在着意通过长效调节机制的作用,致力于扭转市场对于房价的预期,逐步化解房地产泡沫。

结论与展望:

中国城市房地产的绩优股和潜力股

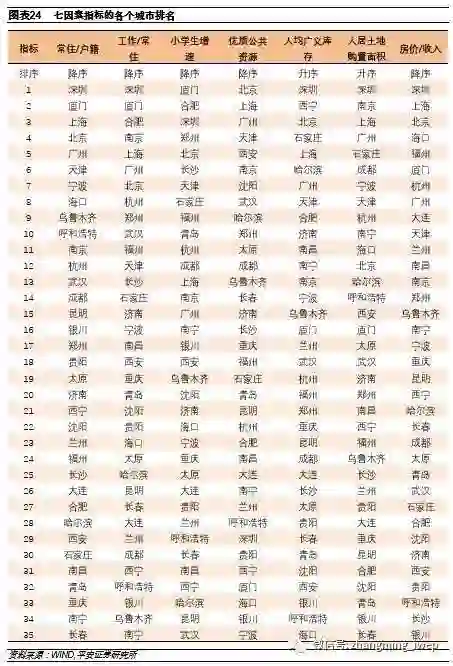

首先,我们根据房价驱动因素的分析,测算各城市房地产基本面的情况。根据上述分析,我们认为常住人口/户籍人口,工作人口/常住人口,小学生在校人数增速,优质公共资源数量,人均广义库存,人均土地购置面积,以及房价收入比可以较好的解释不同城市本轮房地产价格分化。

我们将这七个因素作为评价指标,每项指标各个城市的排名如下:

我们对每一个指标下城市的排名进行打分,然后给每一个指标赋予相同权重,加总七个指标每个城市的得分进行排序如下表。这反映的是这些城市房价受到房价驱动因素基本面支撑的强弱程度。

其次,我们通过房价累计涨幅排名,以筛选出近年来房价表现良好的“绩优股”。具体来说,我们选取35个城市中在过去两轮房地产周期中,也即自2012年7月以来的房价累计涨幅进行排名,得出结果如下表所示:

再次,我们通过对比房价累计涨幅与该城市房地产基本面的强弱,来筛选未来房价仍有上涨空间的“潜力股”。我们将过去两轮周期中35个大中城市的房价累计涨幅排名,与各个城市房地产基本面排名两者计算差值,试图得到那些基本面排名比较靠前,但房价涨幅相对靠后的城市,也即房价仍有上涨潜力的城市排名。

我们筛选出近两轮周期以来房价累计上涨幅度排名前15位的“绩优股”,以及有基本面支撑且前期房价涨幅偏低的前15位“潜力股”。

最后值得注意的是,我们上述的量化指标都是衡量的房地产基本面。在具体投资某一个城市房地产时,还要综合当地的调控政策、市场情绪等这些非量化指标进行判断。

【PS:点击以下图片可查看内容】