2018年中国数字音乐消费研究报告

报告摘要:

1.在全球音乐产业持续增长,中国文娱产业进入黄金期的大背景下,中国音乐产业不断发展,并且有很大发展空间,其中数字音乐成为引领中国音乐产业发展的主要引擎。

2.借内容付费东风,中国数字音乐商业化能力提升,目前付费产品主要包括音乐流量包、音乐平台会员、数字专辑或单曲、线上线下演唱会/live house票务售卖、直播打赏与虚拟礼物购买、音乐周边等。其中数字专辑成为主要增长点。

3.中国数字音乐付费习惯已经形成,数字音乐消费者更常使用购买会员和数字专辑的方式进行消费,更加注重音乐内容品质,更能接受个性化的独立音乐和国际化音乐,并且热衷音乐社交。

4.中国数字音乐消费者群体年轻化、高端化,以90后居多,消费能力强,注重个人兴趣培养,热衷社交和旅行,追求时尚和创新,同时消费观念超前,注重精神和情感价值。

5.未来音乐人地位不断提升,精准分发日趋重要;数字音乐的应用将贯穿各种娱乐消费场景;音乐也将成为IP孵化的一种主要内容源。

▌中国音乐产业发展背景

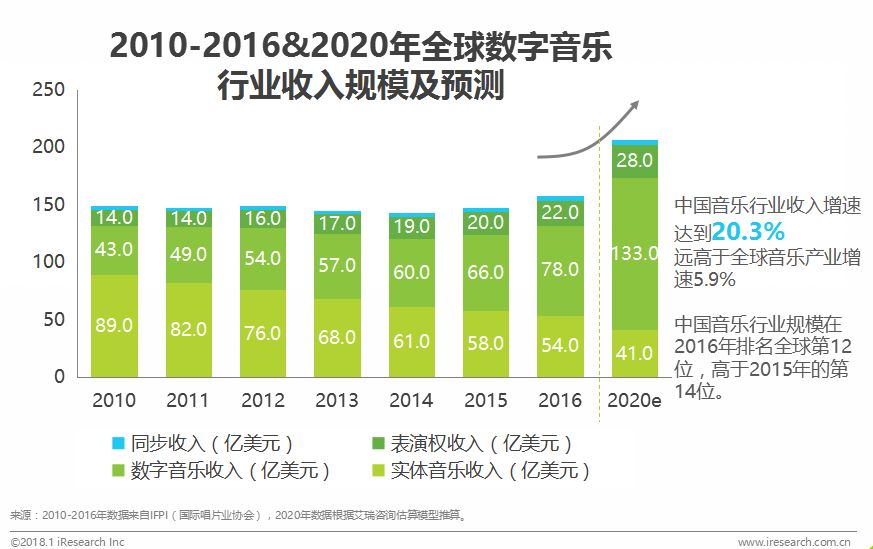

全球音乐产业持续增长,中国音乐产业仍具有较大发展空间

根据国际唱片协会数据显示,全球音乐产业经历了2013-2015的低谷期后,正逐渐突破瓶颈期。实体唱片规模的下降被数字音乐收入的快速增长所弥补,并体现出了更广阔的潜力空间。从全球音乐地域来看,国际唱片协会报告中也表明,中国被认为是下一个机遇市场,有可能与世界上最大的音乐市场比肩。2016年录制音乐在中国收入增长20.3%,流媒体上升了30.6%。

点击查看大图更清晰☝

▌中国音乐产业发展现状

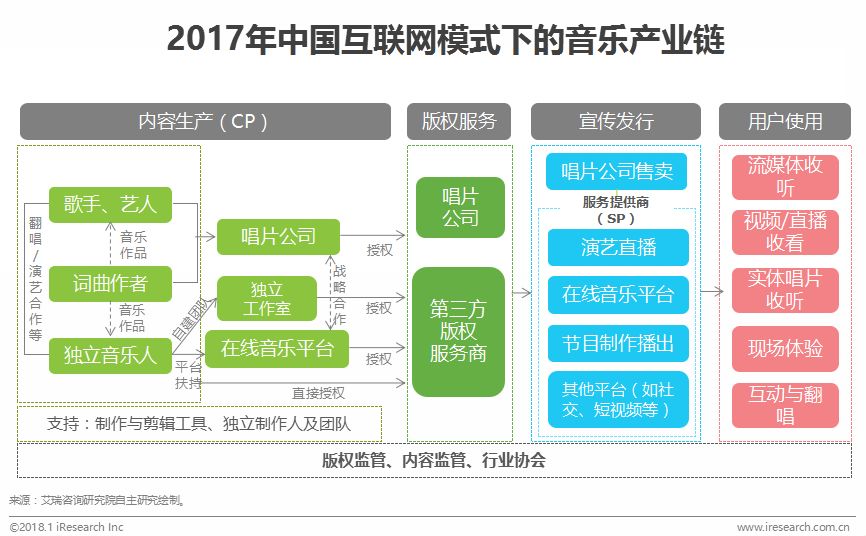

中国音乐产业链:互联网模式下,各环节间竞合关系加剧

在互联网扁平化的影响下,中国音乐产业链也呈现出了相互交叉的网状态势。这一趋势对于内容生产环节的改造最为明显。1)音乐人及音乐作品可以通过多种方式进行创作和制作,内容方形态更加分散,各角色之间均存在一定的协同关系和竞争关系;2)版权方与各环节的关系更加明晰,地位凸显;3)服务提供商之间的联动也不断加强,多方效应提升音乐内容的传播效果和力度;4)纵向来看,唱片公司、音乐平台等环节均在向产业链上下游进行布局和延伸。

点击查看大图更清晰☝

▌中国音乐产业商业模式分析

借内容付费东风,中国数字音乐商业化能力提升

近两年,网民对于内容获取效率和内容质量方面的需求不断提高,催生了内容付费模式的不断成熟,在此大趋势的推动下,娱乐相关内容的付费习惯逐渐养成。从文学到影视剧再到音乐音频,用户对于内容本身的价值认可度不断提高,版权意识提升,为了自己喜爱的内容服务或基于粉丝效应下的支持或打赏,逐渐被越来越多的网民所接受。

基于此,中国音乐产业商业模式也得到了进一步拓展,内容变现能力提升,也推动了音乐产业的突破与创新,进入新的发展期。

点击查看大图更清晰☝

▌中国数字音乐消费发展

数字专辑模式逐渐规模化,丰富度提升,成为主要增长点

2016年,中国数字音乐专辑在粉丝经济的带动下快速发展。2017年,数字专辑继续全面开花,进一步侵占传统实体唱片的份额。根据各平台公开数据显示,在2017年全网上线的数字专辑中,欧美音乐占比提升,数字音乐版权的国际化也为国内音乐消费者带来了更多选择;同时,李志、谢春花、好妹妹乐队等独立音乐人也受到更多人的关注。此外,用户对于音乐人和音乐类型的选择都更加具有自主性。

点击查看大图更清晰☝

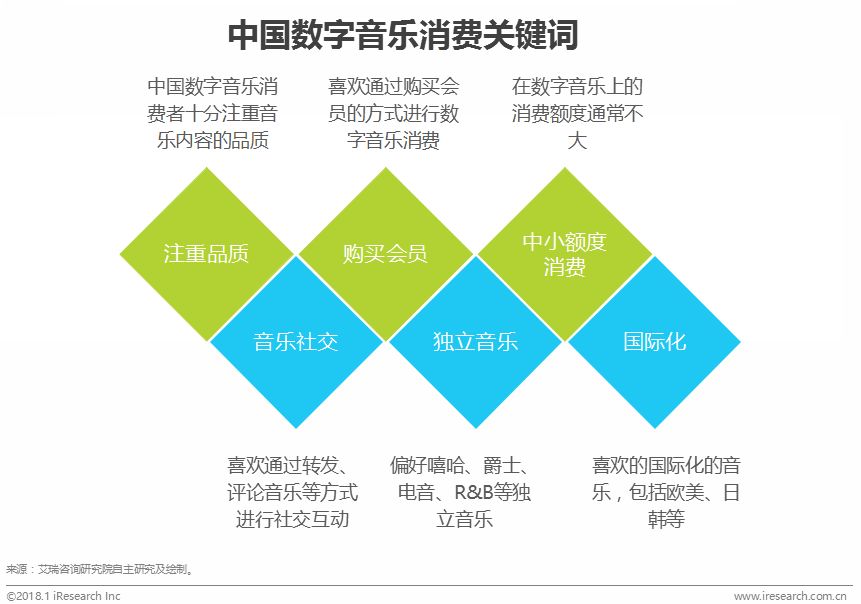

▌中国数字音乐消费关键词

点击查看大图更清晰☝

▌中国数字音乐消费者行为偏好

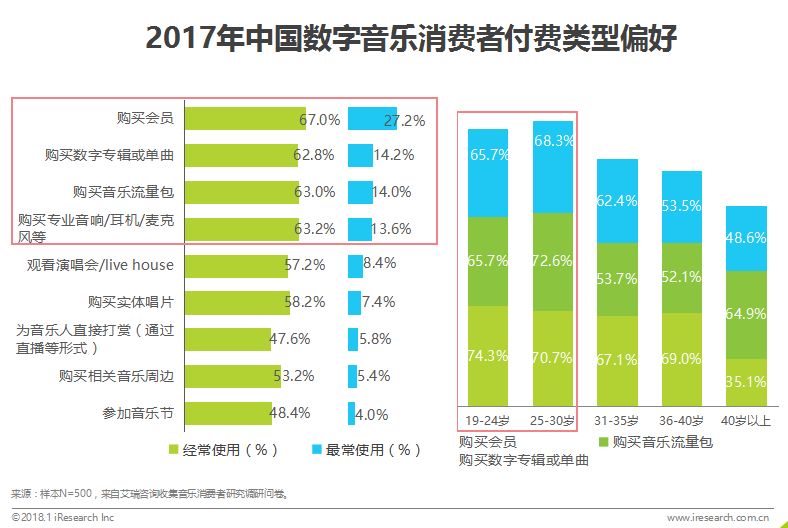

数字音乐消费习惯已经养成,90后数字音乐消费力强劲

据调研结果来看,数字音乐付费行为已经成为消费者主流的音乐消费习惯。消费者最常使用的付费类型前三位分别是“购买会员”、“购买数字专辑或单曲”和“购买音乐流量包”,占比分别是27.2%、14.2%和14%。可见当前中国消费者的数字音乐付费习惯已经逐渐养成。另外,19-30岁年龄段消费者在数字音乐消费力上比30岁以上的消费者表现更加强劲。

点击查看大图更清晰☝

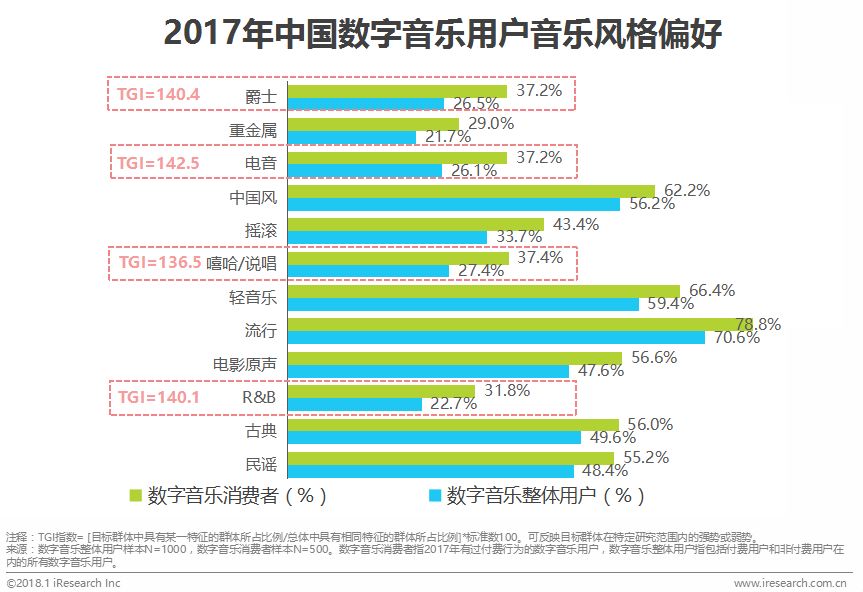

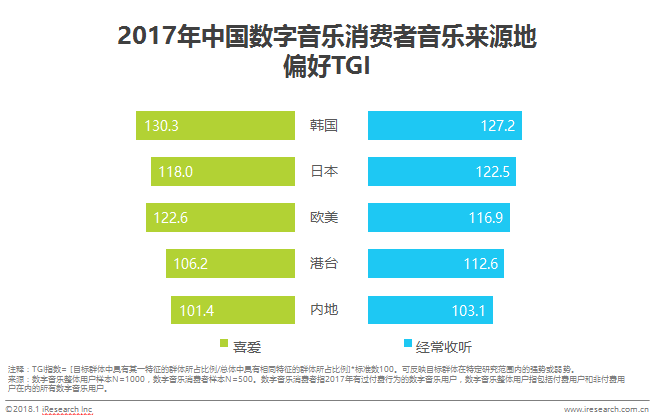

数字音乐消费者音乐偏好广泛,更易接受独立音乐和世界音乐

中国数字音乐消费者在音乐风格和地域上有更加广泛的偏好。从音乐风格偏好来看,数字音乐消费者尤其喜爱电音、爵士、R&B和嘻哈/说唱等独立音乐风格。从音乐来源地上看,数字音乐消费者偏好国际化,尤其是日韩系音乐受到青睐。艾瑞分析认为,平台刺激消费者进行音乐付费需在消费者的偏爱风格上重点布局,当前流行音乐仍为消费者喜爱基础最高的类型,是版权布局的基础,但在独立音乐风格、地域特色音乐的垂直化布局也将成为实现差异化竞争的重要举措。

点击查看大图更清晰☝

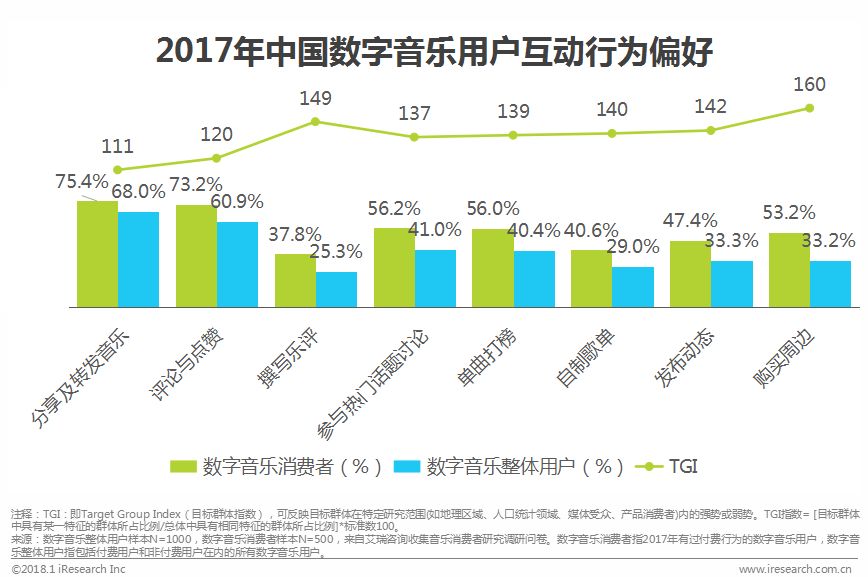

数字音乐消费者拥有更高的互动热情

中国数字音乐用户在音乐平台的互动行为趋于多样化,其中“分享及转发音乐”和“评论与点赞”是最主要的互动形式,在数字音乐整体用户群体中占比分别是68%和60.9%,在数字音乐消费者群体中占比分别是75.4%和73.2%。

相比之下,数字音乐消费者群体更加偏爱在音乐网站上进行互动,并且互动程度更深。 “购买周边”的TGI指数最高,达到160,“撰写乐评”和“发布动态”TGI指数紧随其后,分别为149和142。

点击查看大图更清晰☝

▌中国数字音乐消费者画像

数字音乐消费者群体更加年轻化、高端化

在所有数字音乐平台用户群体中,有过音乐付费行为的用户群体更加年轻化、高端化。从年龄上看,数字音乐消费者在25-30岁的TGI指数在所有年龄段中最高,达111.8;从居住城市上看,一线城市TGI指数最高,达123.5;从学历来看,硕士/MBA/双学位和本科的TGI指数较高,分别达122.5和110.4;从收入来看,数字音乐消费者收入普遍较高,其中月平均收入20000元以上的TGI指数达166.7;另外数字音乐消费者群体普遍身居要职,企业中高层管理人员和企业基层管理人员的TGI指数分别达到了139.8和133。

点击查看大图更清晰☝

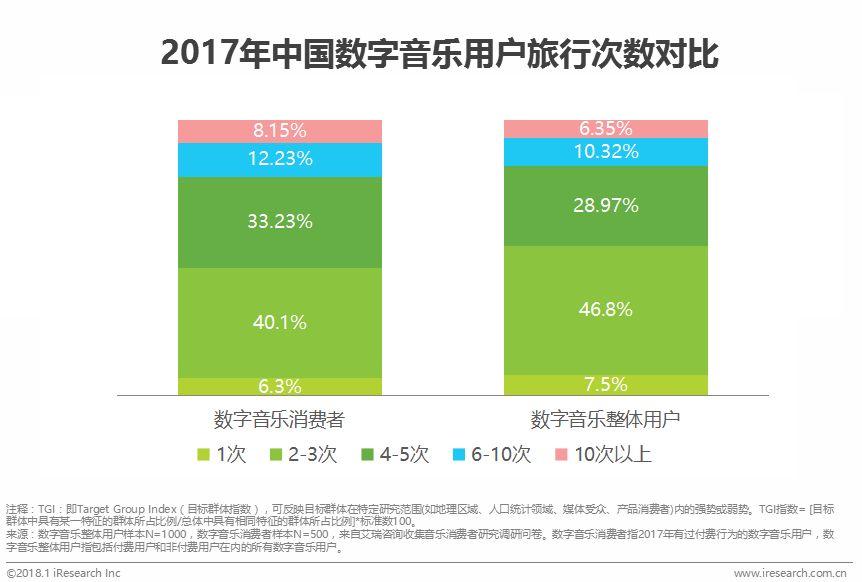

▌中国数字音乐消费者特征

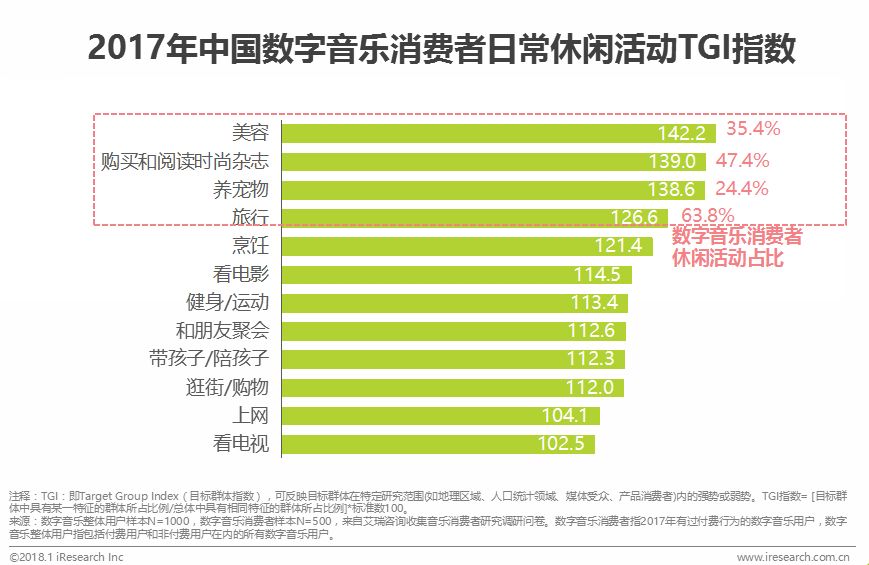

数字音乐消费者更爱享受生活,全年旅行次数高

跟中国数字音乐整体用户相比,数字音乐消费者日常更加喜欢美容、购买和阅读时尚杂志、养宠物、旅行等休闲活动,其中旅行在用户总量中占比最高,达63.8%,由此可见旅行是绝大部分数字音乐消费者更加偏爱的休闲活动。另外,数字音乐消费者全年旅游次数在“4-5次”、“6-10次”和“10次以上”三个区间均高于整体数字音乐用户。

点击查看大图更清晰☝

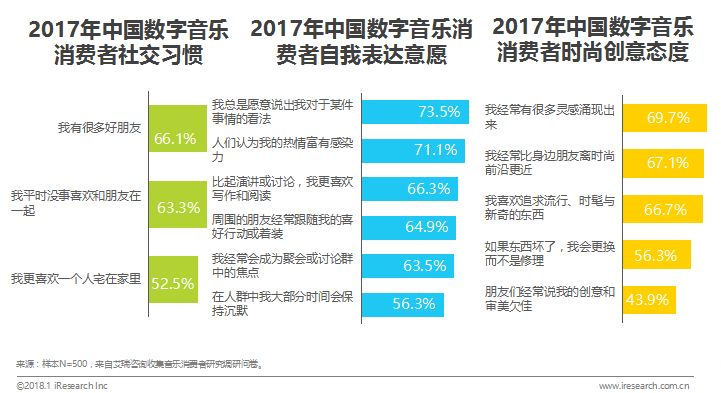

▌中国数字音乐消费者特征

数字音乐消费者热衷社交、表达意愿强、追求时尚创新

中国数字音乐消费者热衷社交,有66.1%的用户表示有很多好朋友,有63.3%的用户表示平时没事喜欢和朋友在一起。并且他们表达意愿十分强烈,有73.5%的用户总是愿意说出对于某件事情的看法,71.1%的用户认为自己热情富有感染力,而认为“自己在人群中大部分时间会保持沉默”的用户占比排在最后一位。另外,数字音乐消费者对时尚创意有敏锐的嗅觉,有69.7%的用户表示“自己经常有很多灵感涌现出来”。

点击查看大图更清晰☝

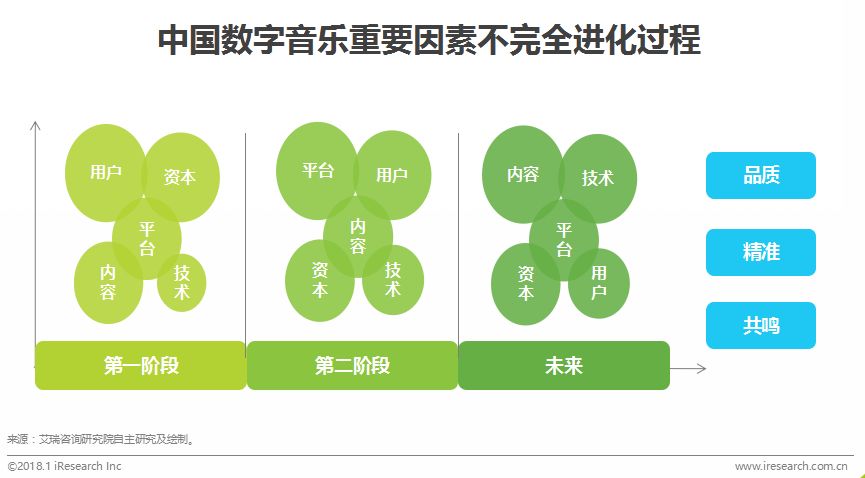

▌中国音乐产业发展趋势:不完全进化

音乐人地位提升,精准分发日趋重要

经过多年的进化,我国音乐产业在版权相对健康发展的今天,重新将竞争焦点转移回内容本身。1)在制作工艺、流程、推广渠道和平台都日趋一致的趋势下,优质的音乐作品与具有潜质的音乐人成为音乐产业市场最为宝贵的壁垒。2)作为平台或唱片公司,在人人可以表达自我、音乐作品大量爆发的时代,甄选出不同用户所喜爱的优质音乐的能力也变得更加难得和重要。3)从用户的角度来看,音乐爱好者和消费者对自身的需求更加明确,音乐内容的细分领域变得愈加分散,使用场景更多元,深入了解不同用户的不同需求,进行精准分发,有针对性的对优质内容进行更碎片化的宣发和包装,也成为影响音乐作品口碑好坏的重要因素。

总体来看,音乐内容“走心化“、音乐作品”精品化” 、音乐产品“精准化”成为音乐IP形成的关键。

点击查看大图更清晰☝

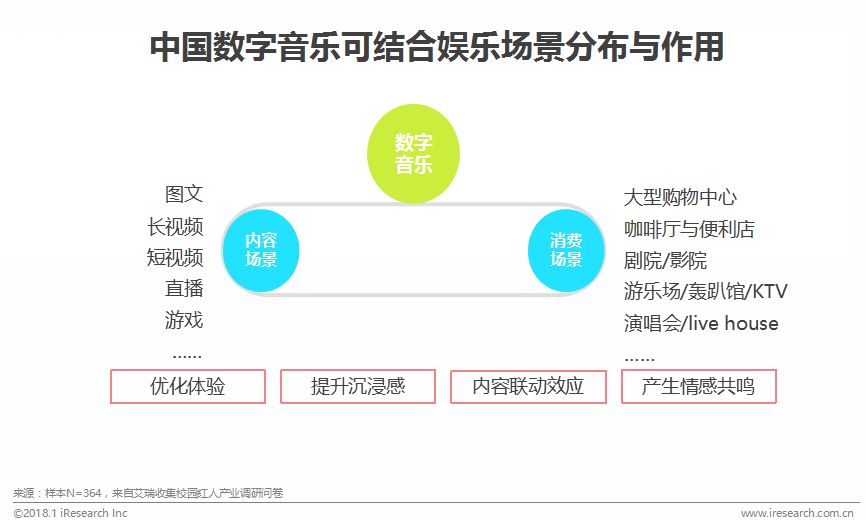

▌不只是收听

数字音乐应用将贯穿各种娱乐消费场景

数字音乐在未来将不仅满足的是人们的听觉享受,在“一人+一手机”就可以创作音乐的时代,音乐也将伴随在用户工作生活更多的场景中。1)横向来看,看视频、读文字、看资讯、做直播、玩游戏……几乎所有的娱乐消费场景都会因为恰到好处的音乐存在而产生更美妙的体验。2)纵向来看,在线下,数字音乐与大型娱乐休闲中心、商业街、咖啡厅等商业环境的结合,不仅能够提升购物体验,更能够为内容创作提供更多的灵感。而在剧院、电影院、游乐园、演唱会等以娱乐为主需求的地点和场景,合理的音乐消费也将与其他内容产生联动效应,不论是在营销推广上,还是在实际的销售与口碑上,都会产生叠加的效果。

点击查看大图更清晰☝

★ 点击文末 “阅读原文” 查看完整版报告。

精彩推荐

更多内容,敬请关注艾瑞咨询官方小程序,获取艾瑞最新行业数据、及各行业报告。

如果您对我们的业务感兴趣或想进一步合作,可以直接联系我们:

咨询电话:400-026-2099

咨询邮箱:ask@iresearch.com.cn

登录查看更多

相关内容

Arxiv

4+阅读 · 2018年12月28日

Arxiv

3+阅读 · 2018年12月21日

Arxiv

4+阅读 · 2018年4月23日

相关VIP内容

相关资讯

相关论文

Arxiv

4+阅读 · 2018年12月28日

Arxiv

3+阅读 · 2018年12月21日

Arxiv

4+阅读 · 2018年4月23日