揭开趣店上市的面具:一场出卖灵魂的收割游戏

Stop being poor, guys !

在莎士比亚的《威尼斯商人》里,高利贷商人夏洛克要的不仅仅是利息,还包括逾期后,从借贷者——安东尼奥身上挖出一磅的肉。

▌ 一、趣店IPO上市

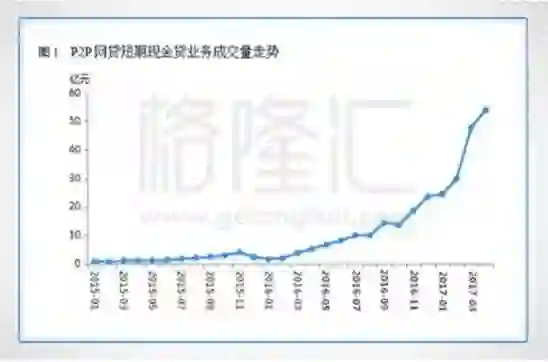

最近互联网金融行业有三个平台要上市了,趣店、拍拍贷、和信贷。如果从2007年拍拍贷上线开始算起,到这两天趣店上市,网贷在中国已经走过了10年的历程。

趣店,这家短短一年之间,市值翻了10倍,从2015年的亏损2.33个亿到2017年盈利9.74个亿,赶超一切的造富神话。这对投资人来说,无疑是一家伟大的公司。目前总市值约为106.89亿美元的趣店,市值不仅远高于先它上市的宜人贷、信而富,更一举赶超了中国不少城商行、农商行。截止到笔者统计之时,A股、港股两大交易市场上,中国境内上市银行的市值不及趣店的至少有18家。

截至2017年6月末,趣店总营收为18.33亿元,净利润为9.73亿元,相比之下去年同期营收约3.72亿元、净利润约1.22亿元。短短半年时间内,趣店实现营收同比增长了5倍、净利润增长8倍。其增长速度,不可不谓之商业奇迹。

而这家据称是是"中国最大的在线小额借款平台",其中83.3%的利润来源于向客户收取的金融服务费。另外,趣店商城销售商品也会带来一部分的收入。三言两语就能说清楚的商业模式和较为单一的业务线条,为什么能让趣店拿到那么高的估值?答案是三个字:消费贷 ! 而网贷平台如何能在短短两年间走出逆天行情,答案依旧是消费贷 !

如果你对三个字陌生而无感,那么芸芸众生中,你是何其幸运。(本文第三部分作详细说明)

消费贷,主要是指互联网金融平台提供的一种无担保、无抵押、无场景的信用贷款产品。

目前的主流产品有两类,现金贷和消费分期。现金贷,可以理解为支付宝上的 借呗。指纯线上,不限用途的小额信用贷款业务。消费分期则类似于花呗,京东白条,是基于具体的消费场景分期付款,如教育、医疗、买手机等。消费金融公司、互联网金融平台推出的消费贷与银行不同,平均借款金额普遍是几千元,针对的用户是传统金融机构"照顾"不到的"长尾"人群,主要以三线以下城市人群为主(多元化职业),二线以上城市进城务工人员(基础服务业:餐饮从业\快递从业\制造从业等),毕业两年内的学生(低收入白领\蓝领等)。

这类人群主要的特点是:80%的客户在生活中平均2个月借一次钱;70%的客户一年中超过3次迟发工资;44%的客户会提前主动还款;70%的客户连续两个月有借款需求;收入水平80%的人低于5000元/月.。在电商平台,80后、90后则依靠支付宝"花呗"、京东"白条"等产品,正在逐渐养成贷款消费的习惯,现在平均每4个90后中就有一个人在用"花呗"。而这类人群的另一个特点是:基数众多!

所以扒去金融科技和大数据的外衣: 趣店做的就是一种互联网次级贷款/(高利息小额借贷贷)生意,收割的是一群消费水平超出了消费能力的低收入群体。而他们普遍财商不高,自控不行,难以挣扎出生活的泥淖。

▌ 二、如何收割

消费贷的模式决定了这是一种高违约风险的产品,尽管趣店的招股说明书给出的不良率低于0.5%。但是美国消费金融保护 局(CFPB)研究数据表明,23%的网络贷款借贷人在 18 个月后,面临账户关闭的问题,而即使是这么高的坏账率的,然而消费贷产品只要通过下面三点,实现完美收割:

a,一是利用高利率覆盖高违约风险。

较高的违约风险必然需要较高的利率去覆盖,尽管大数据基本成为现金贷的「标配」。但是到了现金贷这里,真正的护城河是——高利率 (高手续费=变相的高利率)。一位业内人士告诉笔者, 这个行业普遍的坏账率在20%以上,但依然暴利,某家知名的大型平台,最开始的坏账率接近50%,但是每个月还可以挣3千万,基数大,服务费高"在这在逻辑上,躺着也能来钱。下文计算的表格也从盈利模式的角度证明了这一点。在客户结构一定的前提下,利率越高,可承受的新贷客户损失率也会增加。要划重点的一点是,很多互联网金融产品打出日利息率虽然很低,但是高手续费+高服务费,也是一样的完美收割啊。

b,通过续贷客户比例控制风险。

现金贷本身面向的客户为中低收入人群,但是用户黏性高的出奇,这种小额现金贷产品大部分用于提前消费。很多用户会陷入反复借贷的死循环中,不停的填之前挖的坑,产生重复借贷需求。下表为某种现金贷产品有续贷的客户比例随时间的变化折线图。可以看到该种产品约有10%的客户当月借贷当月续贷,这一数字在第二个月达到峰值——74%。从表格可以看出,在利率相同的情况下,续贷客户占比越高,可接受的新贷客户损失率越高。

c, 通过逾期费再收割

逾期成本是消费贷撸用户的另一大杀器,这东西可以简单的看成利滚利。此前有业内人士称,整个现金袋行业的首次逾期率超过30%, M3的摧回率为70%-80%,成本在15%以上。借款人一旦逾期,平台将收取高额罚金。

而多数风控基本为零,逾期率极高,部分平台大力招聘线下人员,盲目扩张,且放款随意,导致整个行业共债盛行。当用户资金流无法覆盖债务,逾期是必然,利滚利之下,利息甚至是本金的好几倍。

这些人,大多会逾期,赖账,甚至,骗贷。

而谁来为他们买单?

比他们更为优质的用户,用高额的利息,为这群老赖买单。

这个暴利游戏中,吃亏永远是"老实人"。

更多的是,像家人摊牌。父母至亲之人成为填补窟窿的那个人。

▌ 三、消费贷原罪

金融就是一场零和游戏,有人赢,则有人输。暴利吸取的是借款人的"高息"血液,啃食的是用户的失控的欲望。

玩现金贷的这批人,一般是最开始过度使用消费分期付,当分期付款桶的财务窟窿太大了,收入现金流无法填满债务,就使用现金贷去借钱来填,但现金贷也是要付出利息的,只能再去其他现金平台借入更多的钱来还利息.......结果就是坑越挖越大,在以贷养贷的坑里爬不出来。

而这种现金贷共债者比例超过95%,这些共债者至少在两家现金贷平台上有借贷记录,平均借贷次数在6次左右。"撸口子(找不同的平台借钱)"已经成为他们生活的主旋律,而"上岸"则成为了一个遥不可及的传说。

欲使其灭亡 必先使其疯狂"!

对这波极其渴望金钱的人来说,撸口子和吸鸦片一样,会上瘾的,因为钱来的太容易了。在安卓的应用商店里,输入消费贷,能找到600多个app, 而类似于趣店的这种平台号称10分钟就能出贷!这群追求"高" 消费的"消费者"分分钟就被这些APP给消费了。

马上全民狂欢的双十一,阿里的花呗也出了大手笔,将个人人均额度提高了2000元。这也可见淘宝的野心不仅仅在于消费者的钱包,更是盯住了大家未来的现金流。

1, 被收割的人生可能

在笔者看来,消费贷的出现就是给用户的消费能力加个了个杠杆!

虽说杠杆只是一个工具,工具本身是中性的。

但是在用户不能控制自己的欲望与没有稳定经济来源的情况下,弊远远大于利,它会千倍百倍的放大了人性的欲望。

是的,社会是丛林,总有一批人要被收割。但是,要知道使用消费贷的这波人,为了个几千块钱去上杠杆的人,大部分是才工作一两年的小白领,四五线的小居民,进城务工的蓝领。这是一波脑子都还没长齐全的,就要被收割的人。他们没有受到足够的反收割教育,他们的认知让他们无法看穿资本的陷阱和游戏。互联网金融本应该是让普惠的触角伸向传统金融无法抵达的角落,而没有更新自己认知的他们成了被消费品,被收割品。他们只能在背着负债的过程中,被债务裹挟着前行,要么成为资本的的奴隶,要么放弃自己的灵魂。

一个正常运转的商业社会,它的机能应该是完整的,我们不一定都能公平的共享文明发展的硕果,但是应该有抵达不同终点的可能。从无处不再的消费陷阱到毫无底线刺激你消费欲望的"神器",这群财商不够,认知不高的伙伴们成了被资本碾压吸食的消费品。是的,有的人借钱是为了刚需,有的人借钱是为了欲望。在消费型社会,刚需和欲望往往很难界定。金融和人性的贪婪,永远纠缠在一起,当它们珠联璧合的时候,就是人间血肉模糊的时候。很残忍的事实是,所谓金融科技,支撑这些的还是最陈旧的金融逻辑——直接或间接地获取利差的高额收益。

2,没有底裤的现金贷

在暴利面前,众生相贪婪而疯狂!

作恶的不仅仅是杠杆,也是毫无底线的商业模式。

像趣店这样的现金贷产品"来分期",年化利率高达102%,最高的可达到500%左右。可谓是典型的高利贷。

在笔者看来,所谓的互联网现金贷,无非是高利贷的外衣而已。

针对蓝领&学生群体的消费贷产品,其原罪在于"高利率覆盖高风险"的简单粗暴的业务模式。在这个几乎万能的模式下,现金贷平台几乎可以给任何群体放贷款,不需要什么场景,也不需要考虑风控问题,门槛低易复制。

坏就坏在了,低门槛的审核之下,不考虑用户还款(消费)能力的借贷产品就是耍流氓。传统的借贷审核一方面是为了把控借贷的不良率,另一方面也可以防止用户,在无合理的理由之下,拿到与他资产与现金流不匹配的资金。这从某种程度上说,也是帮用户控制住了一波风险。

而在这个消费时代,用户的心智和欲望被这种无处不在的消费贷产品的围殴与诱惑下,极易突破负债能力的极限,走上多头借贷、借东家还西家的恶性循环之中,一旦链条破裂,借款人身背沉重债务,放贷平台则可能会面临小范围内"次贷危机"。于双方而言,都是在走钢丝,且没人敢先停下来。

而小额现金贷的利率,深藏不露,极具迷惑性,砍头息、逾期天价罚金、债务不封顶、暴力催收,这些东西在用户入局之初,被巧妙的掩盖 .........更像另外一只将用户拽下水的地狱之手。

▌ 四、终局在哪里?

1,个人的噩梦

资本来到世界,每个毛孔都渗透着穷人的鲜血——马克思。

像趣分期看起来小额的消费贷,每单不到1千,毫无伤害。然而,贷款人往往存在或者被引导出强大的消费欲和侥幸心理。从一部几千块的手机开始,步步沦陷。

比如某大学生,接触十多种贷款,贷A家的贷款还B家的钱,再借C家的钱来填A家的坑……一家家加起来是个很大的数字。而"大学生贷款买苹果6手机,3万滚成70多万元"这起着名的案例里,当事人贷款买了两部手机,面对催债,拆东墙补西墙,不断地去找小额贷款公司贷款还债。

更糟糕的是,高昂的滞纳金是噩梦开始。

很多平台,逾期一月未还,必须缴纳滞纳金。比如借10000块,滞纳金就是=10000*1%*30=3000元,如一年不还,滞纳金就是36000元。

《地藏经》上说,如是等辈,当堕无间地狱,千万亿劫,以此连绵,求出无期。而以债为生,拆东墙补西墙的多头借贷者们就如同生活在无间地狱般,前有连绵不止的催收轰炸,后有亲戚朋友的担忧惋惜,面对高昂的滞纳金,沉重前行。

很多人都是借新还旧,当借的平台太多,就像雪球越滚越大,就可能资不抵债,陷入债务危机。

2,行业的沦陷

趣店55%的利润率,意味着消费贷这个行业正处于快速增长的阶段,尤其现金贷更是一种新兴的互联网金融业态,处于监管的空白地带,而其产品的特性,也决定了这个行业的进入门槛并不高,加上行业先行者的良好发展势头,投资人的吹捧,必然导致竞争者快速加入,激化竞争,就如同当初的P2P。

然而P2P行业的收场,可谓惨淡,现金贷会重演其结局么?

我看,极有可能,风险的累积总是在泡沫中完成的。共债现象(一个人同时在多个平台上借款)是这个行业的通病,一旦崩盘是"病来如山倒",就算趣店这种傍上大腿(用户获取、资金托管、风险控制几乎全部依靠支付宝)的公司也不能幸免,因为不管你做的多好,总有人拖后腿。

在现金贷的商业模型里面,在最关键的变量是坏账成本。坏账一方面来自欺诈,另一方面来自信用风险,尤其是多头(重复)借贷风险。

据百融金服近期发布的一份报告统计:从申请次数来看,约56.5%的客户申请现金贷次数大于2次,其中申请2-5次的客户占比最高,达到36.7%;申请多次借款的客户中,在多家机构申请借款的人数占比达49.4%,在1家机构申请多次借款的客户仅占7.2%。总体看来,现金贷多头借贷现象较明显。

这导致的结果是:许多现金贷平台因遭遇欺诈事件损失惨重,甚至在一些公司里恶意欺诈损失能占到整体坏账损失的60%;目前现金贷行业多头借贷占比近50%,且多头借贷导致的逾期数量占比(84.3%)要远高于在1家机构逾期数量占比(15.7%)。

不过,资本可管不了这么多,在暴利面前,是一副贪婪且疯狂的众生相。大家都知道这不是一门持久的生意,但在庞氏游戏结束前,所有人想的是:在监管来临之前,先捞了再说。

▌ 五、监管

乱象之下,监管必须到来。

其实在《关于开展"现金贷"业务活动清理整顿工作的通知》中已经点明了,行业内大多数公司的违规:

一是利率畸高。根据媒体报道,"现金贷"平均利率为158%,最高的"发薪贷"利率高达598%,实质是以"现金贷"之名行"高利贷"之实,严重影响市场经济稳定。

二是风控基本为零,坏账率极高,依靠暴利覆盖风险。部分平台大力招聘线下人员,盲目扩张,且放款随意,部分平台借款人只需要输入简单信息和提供部分授权即可借款,行业坏账率普遍在20%以上。

三是利滚利让借款人陷入负债危机。借款人一旦逾期,平台将收取高额罚金,同时采取电话"轰炸"其亲朋好友或暴力催收等手段,部分借款人在一个平台上的借款无法清偿时,被追转向其他平台"借新还旧",使得借款人负债成倍增长。

金融是一个需要强监管的领域,只有强监管才能保证不出乱子。这一点,国家早已意识到,正如此次大会上,银监会主席郭树清表示:

今后整个金融监管趋势会越来越严,监管部门会严格执行法规。

没错,金融的核心是风控,而有些风控是某些公司做不好的,或者,不愿意去做。

▌ 结语

借贷,本质是透支未来的弹性,以时间换空间。当披着互联网外衣的民间借贷崩盘之际,个体的未来坍塌之日,是经济失去弹性之时。对于金融活动的轻视和错误处置,放大的不仅是人性贪婪,也会加速社会的不稳定性。毕竟今日的资本狂欢是用来日的流动性换来的,当整个社会的基层毫无生命力。资本,你再来收割谁的人头?

【作者简介】

野海 | 格隆汇·专栏作者

金融硕士毕业,长期关注宏观策略研究

【精华推荐】