每日优鲜还能撑多久?丨氪金 · 大事件

封面来源|视觉中国

7月28日,几则消息将每日优鲜推至风口浪尖——先是主营业务“30分钟极速达业务关闭”,后是“裁员500人”“融资未交割成功”“公司原地解散”。曾经的“生鲜第一股”,没盼来“白武士”,只等到了至暗时刻。

这笔被传“未交割成功”的融资本该来自山西东辉集团,7月14日,每日优鲜刚宣布与该集团签订战略投资协议,将获得后者2亿元的股权投资。一份28日下午广为流传的“每日优鲜裁员录音”却显示,该投资款已在SEC(美国证监会)公告和备案,但至今没有交付。

有每日优鲜员工向36氪证实了关闭极速达与裁员的消息,并透露28日他和部分同事“突然被拉到飞书群里,被告知今天是Last Day(最后一天),大部分同事的工资会暂缓发放”。

该员工补充,公司从3、4月份开始裁员,加之28日突然裁掉的近500人,每日优鲜原本2000多名员工、现今不足400名。“公司6月份的绩效与工资一直拖欠,原本顺延到今日发放,但突然就原地解散,5、6月份的社保也未到账。”

前文提及的录音也印证了员工薪资欠发这一说法。录音中,一名每日优鲜负责人称:“7月的公积金和社保由每日优鲜来交,8月的需要员工自己交付。”

另有知情人士向36氪透露,每日优鲜从去年7、8月份开始拖欠供应商款项,去年年底账期更延长至3个月,而生鲜零售行业的账期一般在45-60天,这也使不少供应商与之暂停合作。有供应商向36氪诉苦 :“每日优鲜与很多第三方供应商签订合同所用的公司其实都是空壳公司。”

与此同时,每日优鲜的业务线也在裁撤。据《财经十一人》近期报道,每日优鲜曾三天接连关闭杭州、青岛、深圳等9城业务,其站点仅剩北京、上海、廊坊、天津四城,其中廊坊仅一个前置仓点位。

对于28日甚嚣尘上的“破产解散”传闻,每日优鲜回复36氪称:“在实现盈利的大目标下,公司对业务及组织进行调整。次日达、智慧菜场、零售云等业务不受影响。由于业务调整,部分员工离职,公司目前正积极寻求一切可能的方案,最大限度保障员工权益。”

而后,36氪从一名每日优鲜上海分公司员工处得知,上海分公司未受影响,但情况不容乐观——“(上海)公司去年起搬家3次,从500平方米的大公司搬到100多平方米的小公司,还一直坐不满。”

在二级市场,每日优鲜的境况也是一地鸡毛。

5月,由于财报推迟,每日优鲜曾收到纳斯达克的警示函称其“不符合继续上市要求”;6月,由于股价连续30个交易日低于美股最低合规股价1美元,纳斯达克向其发出退市通知函,要求其在180天内实现股价回升。

打破亏损纪录

迟迟未发布的2021年四季度财报及年报,也印证了外界对每日优鲜的担忧。

7月5日,每日优鲜在官网发布了审计委员会主导的独立内部审查结果。此次审查确定了次日达事业部2021年部分交易存疑,有未公开的供应商与客户之间的关系、缺乏配套的物流信息等。

每日优鲜方面表示,根据审查步骤,已确定了负责执行可疑交易的次日达业务部员工的情况,相关员工已递交辞呈。审查中,没有任何证据表明公司管理层参与或对可疑交易知情。

天眼查显示,7月18日、19日,每日优鲜联合创始人曾斌卸任法定代表、退出公司董事长、经理、监事;原CEO徐正、CFO王珺等管理层也退出“主要人员”。此外,新增孙玉英为法定代表人、执行董事、经理。

对此,每日优鲜称,法人和高管进行变更是为了提高公司运营效率,符合公司法及相关章程的规定,对公司运营没有影响。前述被通知离职的每日优鲜员工也向36氪表示:“新法人只是挂名,实质管理仍是徐正与曾斌。”

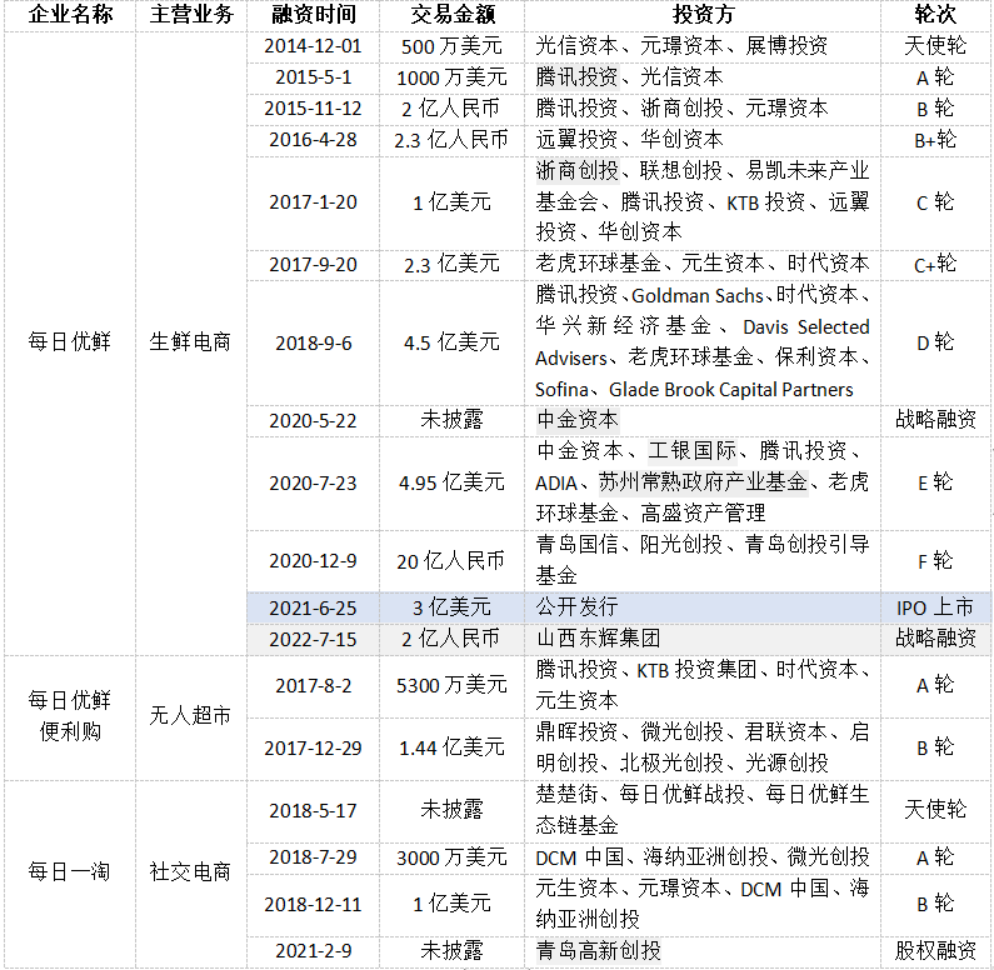

实际上,在上市前,每日优鲜也曾遭遇资金短缺问题,VC/PE的投资却像雪片般飞来,其中还不乏国资背景的资本。

36氪根据公开资料整理制图

36氪根据公开资料整理制图

梳理每日优鲜旗下子公司也不难发现,无论是主打无人零售的“便利购”还是社交电商“每日一淘”,善于讲故事的徐正总能踩中风口,其孵化的新项目也多以子公司的名义融资。

在本次审查结束后,每日优鲜调整了财报。其在2021年前三季度的净收入由15.30亿元、18.94亿元、21.22亿元,减少至13.73亿元、16.38亿元、18.58亿元,净亏损不变。

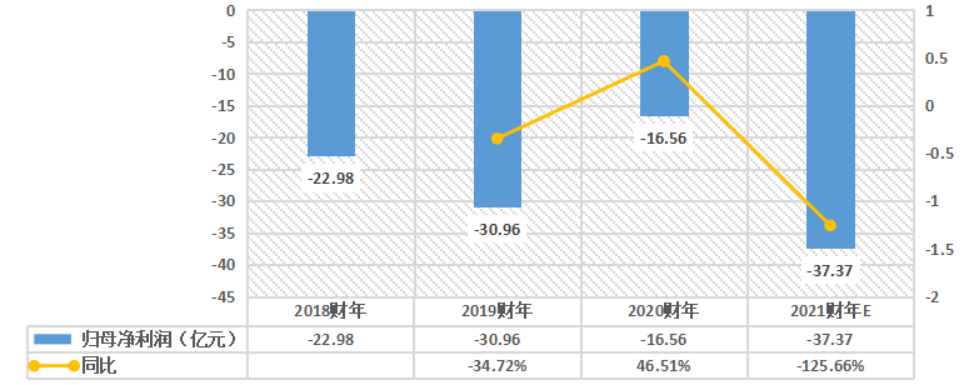

随即,每日优鲜又发布了2021财年的营收预期,预计亏损37.37亿元,打破了自成立以来的亏损纪录。

公开资料显示,2018年至2020年,每日优鲜亏损分别为22.98亿元、30.96亿元、16.56亿元。也就是说,每日优鲜已累计亏损107.87亿元。

面对百亿缺口亏损,即使有山西东辉集团的2亿元,也只能略解燃眉之急,而目前这笔“救命钱”仍充满了未知。

缺钱的每日优鲜并非没想过其他方案。此前,有消息称每日优鲜正考虑出售子公司股权进行融资, 且“子公司的估值比母公司更大。”

但对于这种说法,香颂资本执行董事沈萌对36氪表示是“无稽之谈”,出售子公司股权的行为也是为了维系母公司运作的无奈之举。

每日优鲜2018-2021财年E亏损情况;36氪根据财务数据制图

每日优鲜2018-2021财年E亏损情况;36氪根据财务数据制图

前置仓难题

生鲜电商和前置仓绑定这一模式,成为每日优鲜亏损雪球越滚越大的导火索。

反对前置仓的声音普遍认为,前置仓一直未能证明盈利能力,更多是to VC的模式。更早前,盒马CEO侯毅曾公开表达过对这一模式的不看好,“如果不烧钱、不补贴,前置仓无法获得足够的流量与用户黏性”。

支持者则从需求端考虑,认为前置仓可通过改善运营、提高客单价实现盈利。疫情肆虐下,消费者对线上买菜的形式的接受度也普遍提高。

或许每日优鲜的初衷是希望通过规模化运作摊薄成本,结果却不尽人意。门店数增多之后,烧钱魔咒随之而来。

2018年至2020年,每日优鲜的履约费用分别为12.39亿元、18.33亿元以及15.77亿元,占总收入的比例最高能达到34.94%。业内的普遍认知是,履约费用涵盖人力、物流配送、仓库租金等多方面成本。

无力承担过重资产的苗头早已出现。每日优鲜华东区域一名离职员工告诉36氪,2019年下半年开始,每日优鲜将更多闲置仓与经营较好的仓承包给私人。

对这种加盟模式,每日优鲜官方称之为“微仓”,并打出“0元当老板”的宣传标语。36氪了解到,在华东市场,加盟店主需要交付5-10万块的保障金。在诸多媒体的报道中,店主想要经营一家微仓,至少需要10-30万不等的前期投入。

加盟模式或许能在短期使现金回流,却打破了规模带来的成本效应。开放加盟后,每日优鲜负责上货,不参与具体经营。更多人力配送、仓内分拣等成本由店家自行承担。

前述离职员工透露:“在上海市场,每日100单会成为加盟仓刚好盈利的门槛,再接单就很可能亏损。”

此外,微仓模式也不利于品控与管理。《IT时报》2019年8月探访发现,每日优鲜上海部分微仓缺乏冷库,整体卫生环境堪忧。2020年,微仓更成为每日优鲜时常引发合伙人纠纷的导火索。

对于前置仓的盈利难题,麦肯锡在一项针对零售商的研究报告中早就有清晰的结论——运行前置仓模式的生鲜电商玩家,更需做出考量的是客单价与订单量的平衡。

多位受访者也向36氪表示,在北京、上海等一线城市,每日优鲜其实早已盈利,但依旧跟不上扩张烧钱的速度。

上述每日优鲜前员工告诉36氪:“2021年,上海300平方米的前置仓月平均成本4万元左右,客单价在40-50元,一天单量能达到1000单。”

同亏不同命?

同亏不同命?

从商业模式看,每日优鲜与叮咚买菜几乎没有差别。同样是烧钱扩张、巨额亏损并先后上市,但二者却步入了不同的发展轨迹。最直观的表现反映自投资者情绪,虽同样暴跌,但叮咚买菜的股价基本稳定在5-6美元的水平。

截至今年6月底,每日优鲜前置仓数量共计631个,不足高峰时期的二分之一,远不及叮咚买菜的前置仓数量。 同时,在毛利率与月活上,二者也已拉开差距。去年前三季度,每日生鲜销售毛利率为10.9%,叮咚买菜则为17.26%。

另据Questmobile数据,2019年第一季度,每日优鲜的MAU为680万,叮咚买菜为81万;2021年三季度,叮咚买菜的MAU达3471万,同比增长94.2%;每日优鲜MAU为900万,同比仅为15.5%。

财报说明会上,叮咚买菜创始人梁昌霖表示,公司2022年一季度增长强劲,净亏损率大幅收窄,力争在二季度末实现长三角地区完全盈利。

数据显示,2022财年一季度,叮咚买菜在前置仓模式中的履约支出为14.84亿元,占总营收比例降至27.26%。此外,公司的市场和销售费用同比下降44.7%。

但相比自己的高光时刻,叮咚买菜的业务也在缩减。

不久前,叮咚买菜同样传出从宣城、滁州、珠海、中山、天津等多城市撤出的消息。一季报的亏损收窄,也不能确定未来业绩会翻转。

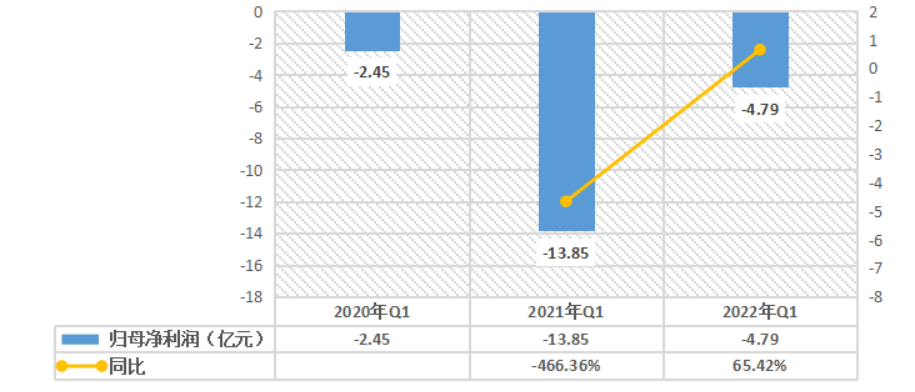

叮咚买菜2020年-2022年一季度亏损情况;36氪根据财报制图

叮咚买菜2020年-2022年一季度亏损情况;36氪根据财报制图

和叮咚买菜相比,每日优鲜很可能输在了管理上。

一名资深行业人士告诉36氪,自己在多家生鲜电商工作过,每日优鲜带给他最大的感触是“没有规划、管理混乱”,而前置仓比拼的还是供应链的精细化程度与企业的管理水平。

在该资深人士看来,每日优鲜的工作氛围不错,决策却来回变化、没有章程。“比如这个礼拜要求扩店30家,下个礼拜就变成了15家,新店没开几个月又全部关闭。一笔款项上一秒还说能到账,下一秒就被分给其他业务线。”

最为关键的是,不解决现金流问题,每日优鲜就很难在供应链上继续打磨。今年5月,每日优鲜拖欠供应商款项被朝阳区人民法院强制执行532万,与供应商关系恶化无疑会影响到生鲜商品的SKU数量、造成订单量下滑。

一直以来,每日优鲜为自救付出诸多努力,比如,每日优鲜的“智慧菜场”项目就备受关注。据悉,每日优鲜将通过“零售云”,为传统菜场提供智慧化的解决方案,搭建一码通等数据中台。目前,该项目已在山东、广东落地。进入2022年后,每日优鲜与叮咚买菜在预制菜上均有所投入。

也有批评声认为,这些新动作只是为了融资和市值讲述的新故事。毕竟,生鲜电商们想要获得持续发展,终归还是要回归商业本质,那就是创造利润、让财务模型成立。

真诚推荐你关注

真诚推荐你关注