投资思考:投资中的“框架效应”

炒股,看雪球就够了

每晚雪球菌给您离真相更近的剖析

什么叫投资中的框架效应呢?

这里说的是行为金融学中的一个概念。美国的著名行为金融学家约翰R.诺夫辛格,著有一本权威性著作《投资心理学》,作者每隔两三年就会修订再版,在其第五版中,他曾提到这样一个心理学与投资活动的测试:

1928年,道琼斯指数迈进了新时代,涵盖的股票也增加到了30只。1929年,该系数从300点开始起步,到2011年年底上涨到了12218点。道琼斯工业指数是用价格加权平圴计算出的平均数,不包括股息。如果将每年的股息再投资,那么2011年底的道琼斯工业指数会是多少点呢?

测试的答案让大数人惊讶:33210点。看上去不可能是吗?借助金融计算器,道指从300点起步,83年后上涨到33210点,年均回报是8.81%。那么说,一个接近9%的股票市场年均回报水平是合理的吧?即便是在了解到大多数人会将预测范围定得过窄而且自己接受过教训的情况下,人们还在继续犯错(意思就是说,多数人还是不敢想这么高)。

为什么会造成多数人这么“不敢想象”呢?

这个例子反映了一种投资心理,叫作锚定现象。考虑这个问题的时候,你会把注意力集中在道琼斯工业平均指数12218点这个水平上,也就是说,你将自己思考的起点定在了这个数字上。然后,你可能在这个被锚定的数字的基础上,试图增加一个合适的数量,以便能够把股息再投资的效应囊括进去。

这就是行为金融学中的框架效应。

行文至此,我查了一下美国的道琼斯指数,截至2017年9月22日22349.59点(不含股息再投资)。在2008年那场百年不遇的金融危机之中,道琼斯指数曾由2007年10月的14198.10点,下跌至2009年3月的6469.95点,下跌幅度达到54.43%。我们可以想象,当年处于金融危机中的人们,恐怕绝大多数人就是想破脑袋,也不会想到今天它居然上涨至这个点位(上涨245.44%)!

事实上,根据有据可查的资料,在2008年的头三个季度,美国股票市场按道琼斯工业平均指数计算下跌了18%。在第四季度,市场在恐慌中又下跌了19%。2009年第一季度,市场继续下滑,截至3月5日,市场下跌25%创出新低。当然,当时的投资者并不知道这就是市场底部,他们看到的只是市场已经下跌了一半多,再就是当时的损失异常惨重,因为多数的投资者都在干什么呢?抛售股票!

股票市场,无论是中国的,还是美国的,或者是其它国家的,就是这样有意思!

最近媒体报道,巴菲特预计道琼斯工业平均指数在100年内将“升破100万点”,较周二(9月20日)收盘的22370.80点上涨40多倍。他表示,考虑到该指数100年前只有81点左右,这一预测并非不合理。

巴菲特的这一“预测”,让我不由想起埃德加-劳伦斯-史密斯。他是20世纪20年代美国的一位金融分析师及投资经理,他写了一本书《作为长期投资的普通股》(1924年出版)。史密斯认为,股票应当成为投资者投资组合中的一个重要组成部分。通过对美国内战以来的股票收益率进行考察,史密斯发现,在持有相当长一段时间,他认为这一时间是6年到最多15年的股票之后,赚不到钱的几率微乎其微。

无论从历史还是从预期来看,史密斯的结论都是正确的。那些在1929年市场顶部投资的人,尽管其后的崩盘远比史密斯想象的严重得多,他们也只是用了15年的时间就收复了失地。自二战以来,股票市场收复的复苏时间变得更短。如果我们将最近一次2008年的金融危机(它是美国股市自20世纪30年代以来的最大一次熊市)也考虑进来,一个投资者让其在股市投资的初始投资回本(包括股息再投资)所需的最长时间不过是五年零八个月:2000年8月-2006年4月。

根据美国西格尔教授研究,美国股票市场1802年-2012年(210年)真实收益率年复合收益6.6%(扣除通胀条件下)。

然而“不幸”的是史密斯的这本书出版之际,当时正处于美国股市历史上最大的牛市初期(该书的结论当时引起轰动)。然而经济与股市在20世纪30年代的大崩盘(1929年11月美国股市大崩盘,在其后的三年时间里,市场经历了史上最重要的毁灭性崩盘),让史密斯的普通股投资理论(证明股市投资的优越性理论)遭受到了全方位的攻击,股票是最稳妥的长期投资工具这一理念很快被人们抛弃。

特别有意思的是,就是巴菲特的老师、价值投资的鼻祖格雷厄姆和多德旗帜鲜明地遣责了史密斯的观点,认为正是这一理论孕育了20世纪20年代的疯狂牛市,为购买股票辩护的理论看似可行,实则荒谬。(以上材料引自、剪裁于西格尔《股市长线法宝》第5版)

一个伟大理论的产生也是曲折反复的,史密斯的普通股投资理论经过半个多世纪的反复,才终于在投资界得以认可。今天我们是知道的,股票之所以从长期来讲能够战胜其它金融资产,其核心秘密就是企业的利润可以再投资,从而进一步创造企业的内在价值。这也是我们人类告别农业文明、进入工业文明以来,最为显著的一个经济特征。

今天让我们幸福的是,我们站在巨人的肩膀上。当然,回头看,我们不能苛求于前人。因为不要说普罗大众,就是投资大师也难免会局限于当时的历史背景,受到行为金融学中的这种框架效应的限制。

我见有观点认为,学历史的人容易搞好投资。这个观点是否正确,我本人无法证伪。但是有一点是肯定的,搞投资的人必须要有一种恢宏的历史观,至少要有一种金融历史意识,用我的话说,就是投资你不能仅仅是站在半山腰上看问题,要学会站在山顶上看问题,最好是要站在珠姆朗玛峰上看问题,如此才会“一览众山小”,才容易穿透历史的种种迷雾,尽可能地少受这种框架效应的限制,如此,才会对投资的未来抱有一个乐观主义的态度(就像巴菲特一样始终对美国抱有一种乐观主义态度)。

以上,是就投资的历史而言的。那么,具体到投资个股上,我们是不是也很容易受这种框架效应的限制呢?

我想是的。在2015年股灾之前,当“神小创”疯狂至极之时,我本人曾多次撰文,对中国股市一向患有的“小盘宠爱症”大加伐挞。因为,在不少人眼里,当一家非金融企业市值不要说达到1000亿,就是达到500亿之时,就认为盘子大了,似乎成长性就不足了。当然,事后的证明,特别是近两年的蓝筹、绩优股行情更加证明了这种观点的幼稚与可笑。其实,说到底,从行为金融学上来讲,这种观点也是受到了框架效应的限制。

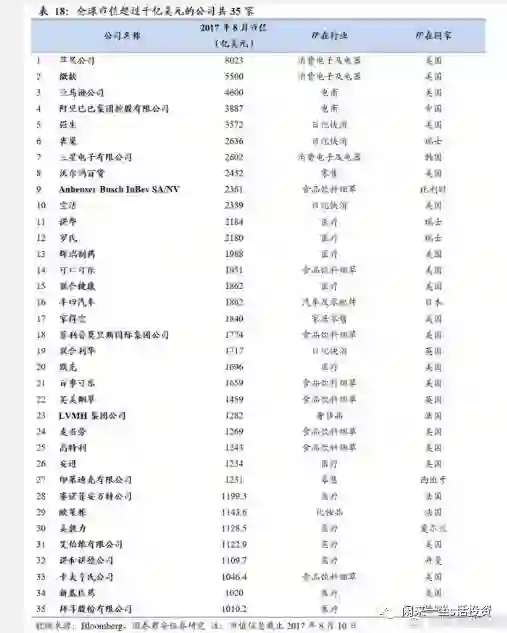

打破这种限制,我认为有一种很好的办法,就是“对标”,即将中国当前的股票市场与国外成熟市场的股票市值对比一下,庶几,或许能大大开拓我们投资的视野。比如,最近,我看到如下一篇材料,即由国国泰君安证券研究提供的截止2017年8月10日,全球前35家超过1000亿美元市值的公司的图表。从这个图表中,不难看出,我们中国A股公司,哪怕它再优秀,其市值是不是也太小儿科了?

其中特别值得关注的一个现象是,医药保健企业占比不低,35家企业中占了12家。其中最大市值强生3572亿美元,最小市值的拜耳股份有限公司也有1010.2亿美元。相比之下,今天中国的医药企业1000亿人民币市值就是“体量大”的了,这是不是真真有点让我们“羞”于启齿呢?!我个人认为,可以预期,随着中国伟大复兴梦的实现,中国股市的将来,也必将出现一批超市值超亿元、超万亿元的医药类公司。而这是根本用不着有任何置疑的。

当然,投资一定要是建立在保守主义哲学基础之上,建立在对国情深入了解的坚实基础之上,因为毕竟国与国之间的国情差别很大,简单的类比,显然容易犯下低级的错误。然而,投资时时与国外成熟市场的类似标的进行“对标”,我认为也是很有必要的,因为如此,我们才能规避那种闭关锁国下的“坐井观天”的错误与狭窄的视野,才能知道外面的世界有多精彩!

投资中的框架效应,不仅仅表现在我们的认知体系上,其实更为重要的是,它还时时影响在我们具体的操作实践上。这才是不可不察的一个大问题。

比如,固守安全边际,是价值投资的核心思想之一。在这种思想支配下,当我们扣动射猎的板机之时,寄希望于买入在心仪标的最底部,自然也是妙不可言的事情。然而,投资的经验与教训告诉我们,其实这又是可遇而不可求的事情。

比如,我本人经常例举的一个事例,就是在贵州茅台160元、140元之下时,聪明的茅台投资者自然可以毫不犹豫地下决心买入,然而,当它上涨至200多元、300多元之时,我们是不是又“骚首踟蹰”呢?!至少,我自己是这样的,是给当时自己较低的持有成本价给“锚定”住了(引用鲁讯的话说,解剖别人,也是在解剖自己),今天看来,显然又是受到了这种框架效应的影响与限制,所以,虽然也自鸣得意当时的自己的英明买入(就自己的仓位来讲当时也不算低),但是今天心中也难免有一种隐隐的悔意在里头呢!

实际上,据我观察,很多的投资者在买入自己的心仪标的之时,哪怕是上涨几个点,就又“骚首踟蹰”起来呢,结果是望着后来的股价“一骑绝尘”,只有”惜夫惜夫“了。只要我们理性地想一想,如果我们预期这家企业未来有很好的成长性,是可以上涨至一倍、两倍,甚至N倍大牛股,为什么还要在乎眼下这几个点点的上涨呢?说白了,这叫格局太小,用行为金融学的话说,这还是投资中的框架效应在作怪!

投资中的框架效应,看来也是我们投资路上的大敌。“大敌”当前,我们就当想办法破解之。

同样是在《投资心理学》这本书中,诺夫辛格介绍到,丹尼尔-卡尼曼(他将心理学研究的视角与经济科学结合起来,成为这一新领域的奠基人,2002年诺贝尔经济学奖授予他为行为经济学和实验经济学的先驱者)在斯德哥尔摩的诺贝尔颁奖典礼上发表演讲时,提出了两种不同的认知推理模式。他将分析型思维模式(他称之为推理)描述成“当我们计算17乘以258”会发生的事。另一方面,当你不想去品尝一块做成蟑螂样子的巧克力的时候,直觉型思考模式就会被用到。直觉思维是立即发生而且轻而易举的,但是分析思考模式是精细和不容易的。简言之,他将我们人类的思考模式分为直觉型思维模式与分析型思维模式。

我们人类在进化的过程中,为了节省大脑的分析时间,常常是利用直觉型思维模式,比如我们平时的言和行,大多数情况下是依靠这种直觉思维模式来运行的。然而投资的不易之处(世界上成功哪有简单的事呢?),就在于我们要时时地规避这种直觉思维模式,而要启动那种分析型思维模式。

比如,依照我个人的通俗理解,平时我们说话办事经常讲“眉头一皱,计上心来”,而这些“计”,我认为大多数情况下是依靠这种直觉思维来运作的,包括个人的阅历经验等等均可以包括在内;而若碰到棘手的问题时,我们有时眉头怎么去皱,可是“计”也不上心头来的。怎么办呢?那就只好沉下心来,使劲去想一想了。或许,在投资上这种“使劲想一想”,破费一些脑力,进入到那种分析型思维里面去,是破除这种框架效应的药方之一。除此之外,你说,还有什么妙法子可以解决呢?!

除此之外,你说,还有什么妙法子可以解决呢?!

比如,还是以茅台为例,我们可以“使劲地想一想”:

截止9月22日,它的市值6280亿,现在我们假设它的市值不增长了,看一看结果如何?

16年的净利170亿。今年上半年,其净利增速28%,毛估估以25%增长,则2017年净利212.5亿,对应市盈率29倍。嗯,这个估值还是不低!

继续依此类推:

2018年增长15%,则可实现净利244.38亿,对应市盈率25.7倍。嗯,这个估值接近于正常水平。

2019年增长15%,则可实现净利281.03亿,对应市盈率22.35倍。嗯,这个估值当可以让人接受了。

在这个合理估值的基础上(我们锚定20倍市盈率),如果茅台净利能够保持年复合增长15%左右(一倍多于国内的GDP增长速度),则五年左右可以翻倍;如果保持年复合增长12%左右,则6年左右可以翻倍。

通过以上简单的计算,不难得出结论,未来7-8年内,茅台市值过万亿,达到1.2万亿以上,也并非是太离谱儿的幻想。

当然,投资切不可具有如此的线性思维,因为一家企业再优秀,在其未来的成长路上也是磕磕绊绊的,不可能是一帆风顺的。我这里也只是提供一种打破框架效应的一种思路(主要是为耐心持有者),切不可当真,更不是建议你现价买入(因为现在一说茅台,是最容易引起争议,或者是挨喷的话题)!切记,切记!