你不知道的中兴,曾经掌握着中国的信息安全

文 | 君临团队

每一家科技巨头,都是创业者们的“黄埔军校”。

比如腾讯系的创业者中,有富途证券的创始人李华,曾是腾讯第18号员工;

天眼查创始人柳超,之前任腾讯搜索首席科学家;

网易门户的前总编唐岩,副总编方三文,前者创办陌陌专注陌生人交友,后者创办雪球专注股民交友。

回到我们大A股,君临曾为大家详细分析过华为系的创业者们,如今光是在A股上市的就有四家,包括汇川技术、蓝海华腾、鼎汉技术、麦格米特。

很明显,在科技巨头的工作经历,对于他们的成功有着至关重要的意义。

今天我们要分析的这家公司,创始人则是来自A股另一大派系:中兴系。

中新赛克(002912,SZ)。

1

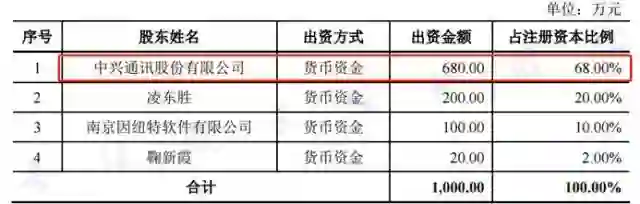

中新赛克,原来是中兴的子公司,管理团队也来自中兴,原名深圳市中兴特种设备有限责任公司。

直到2012年9月,中兴通讯仍然是中兴特种设备的大股东,持股比例高达68%:

2012年10月,中兴通讯将其持有的中兴特种的68%股权以人民币 52,836万元的价格转让出去。

中兴通讯转让的原因是聚焦核心业务,而中兴特种所从事的业务不在中兴通讯的核心业务圈内,彼此战略协同度低。

受让方是谁呢?

深圳市创新投资集团有限公司。

深创投,这是一家在PE行业大名鼎鼎的存在,是深圳政府出资并引导社会资本出资设立的、专门从事创业投资的公司。

近几年来,一批深创投持股的公司纷纷上市,比如英科医疗、中石科技、永安行、新雷能、爱迪尔、大业股份……

投资眼光犀利,堪称独角兽孵化器。

2

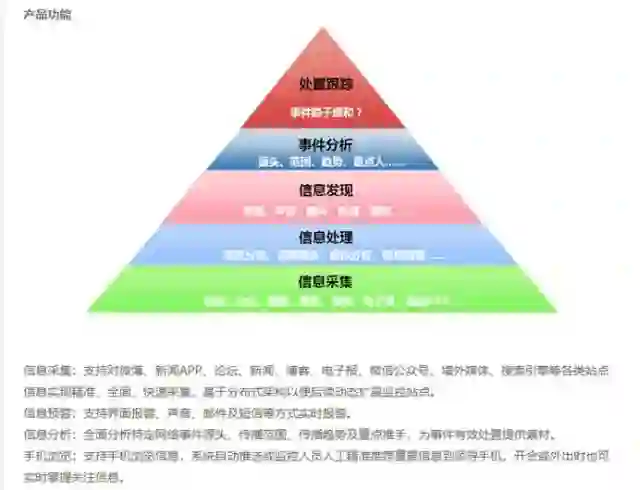

说回中新赛克,剥离之后,其主营业务为网络可视化。

网络可视化,是指以网络流量的采集与深度检测为基本手段,综合各种网络处理与信息处理技术,对网络进行监测、识别、统计、展现、管控,进而大数据分析与挖掘,实现网络管理、信息安全与商业智能的一类应用系统。

如果把互联网当成一个巨大的车站,每时每刻都有无数的人进站、出站、买票、乘车。

但是有些恐怖分子会携带一些危险物品,可能会威胁到车站安全;

另外,不同时段客流量不同,需要对人流进行分析,并且在重要区域放置武警安防人员。

为了保障乘车安全,我们会在车站到处安装摄像头,当系统人脸识别到可疑人物时,立刻报警,并且进站有严格的安检。

车站有犯罪份子、恐怖分子需要识别,互联网上同样有大量的虚假垃圾信息、网络谣言、APT/DDoS 攻击以及色情、暴力、赌博等不良内容,需要防范和过滤。

简而言之,网络可视化就像在网络节点上安装的摄像头,及时发现那些潜伏的不良信息。

十几年前,城市化浪潮带来的社会治理紊乱,和政法委权力的上升,推动了线下安防市场的大爆发,以及海康、大华等牛股的诞生。

如今,新一轮的机会正悄悄的酝酿。

按照2018年3月发布的《深化党和国家机构改革方案》,原中央网络安全和信息化领导小组改组为中央网络安全和信息化委员会,是中共中央直属议事协调机构的正部级单位。

中央直管啊,线上安防市场的机会,毋庸多言。

3

接下来,让我们慢慢拆解这块蛋糕。

先说网络内容安全领域的应用。

在网络安全领域,通过网络可视化技术,最终实现对网络信息的获取与挖掘,对内容的识别与管理,以及对网络行为的安全审计与管理。

在上市公司中,美亚柏科(300188,SZ)、任子行(300311,SZ)的主要业务就是做网络信息安全:

(美亚柏科的网络舆情监控系统)

(任子行的网络舆情监控系统)

网络监控、舆情分析、网络违法信息发现等,这些业务的核心技术在于对海量网络数据的采集与分析处理。

或许你不知道的是,美亚柏科、任子行的核心技术就来自中新赛克。

2017年,对美亚柏科的销售额为3425万元,占营收比例为6.88%。

中新赛克掌握了上游网络数据的采集与分析处理,下游等米下锅的任子行和美亚柏科,可不敢得罪这个财神爷。

于是这两大下家,均战略入股了中新赛克,大腿抱得紧紧的。

截止2017年12月,任子行和美亚柏科各自持有中新赛克205万股,持股比例都分别为3.07%。

其实,网络可视化的市场,本来是从美国开始起步的。

2013年发酵的“棱镜门事件”,完全暴露了国家之间网络空间博弈的残酷性,也让我国高层大为震惊,高度重视起来。

2014年,国家将维护网络安全首次列入政府工作报告,同年,中央网络安全和信息化领导小组也成立了。

两年后的2016年,十二届全国人大通过了《网络安全法》,对网络运行安全、网络信息安全等方面从法律角度予以约束和规范。

也是从2016年开始,政府对网络内容安全治理的力度逐渐加大,网络可视化需求订单如雪片般砸来。

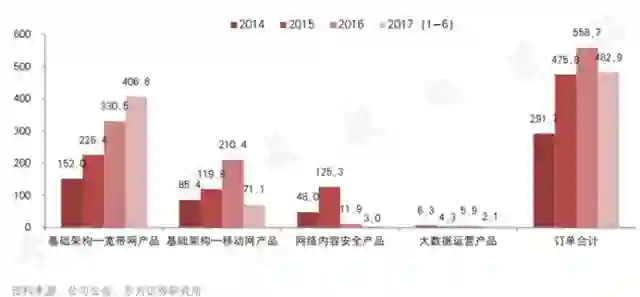

中新赛克,被这股大风直接吹上了天,2015-2016年合同金额分别增长了40.3%、75.6%。

如此情景,跟海康、大华的崛起史是何等的相似啊。

正是在2007年前后,平安中国项目的启动,让摄像头开始遍及大街小巷,犯罪率直线下降。

更重要的是,这并不是一次性的头脑发热,该行业在往后的十年间,年均复合增速保持着20%以上的增长。

再说网络可视化在大数据时代的应用。

从2G、3G到4G,再到即将到来的5G,我们获取信息的载体由文字、图片到视频,再到4K高清视频。

接入互联网的流量也是指数级的增长,这种趋势随着5G时代的到来,会迎来一个新的爆发。

4K视频、海量物联网连接、无人驾驶、AR……每一样都会给运营商带来巨大的流量压力。

传统的电信运营商,如果只做单纯的数据传输管道,难以应对流量的峰值冲击,容易导致网络负载不均衡、网络资源利用率低。

要精细化管理流量,需要对不同的用户、不同的业务配置不同的通道资源,因此建设用户可识别、业务可区分、流量可管控,能够承载丰富应用的智能管道尤为重要。

简单来说,就要把流量管理的颗粒度变得更小,要直接指挥到连、到排、甚至到班。

数据可视化,正是流量管理利器。

随着5G的脚步越来越近,各家运营商的数据可视化建设也越来越紧迫。

就在3月,中新赛克又接到来自中国电信的超级大订单:

这个包含12个省市侧配套工程项目的设备和服务,总计金额达到4.98亿元。

要知道,2017年,中新赛克的营收也才4.98亿元。

还有,云计算如雨后春笋崛起、超大规模数据中心的建设,宽带骨干网的升级,都带来对数据可视化需求的暴增。

这些大订单可以保证在未来2年内,中新赛克不用为销售发愁,躺在家里数钱。

4

中新赛克看起来前途明媚,但做政府和运营商生意,回款磨蹭是个通病。

当初IPO上会的时候,就有媒体质疑中新应收账款的问题。

如果仅看应收账款,确实近年来一直在不断增加。

因为中新的销售模式决定了:销售合同签订后,下游客户一般要等工程达到一定进度才会确认收入,这通常有2-3个季度的延迟。

不过没关系,中新赛克的营收也在不断增加啊。

于是应收账款占总营收的占比,已经由2016年的48.69%下降至2017年的30.12%。

如果仅看数据,会犯刻舟求剑的错误。

中新的客户,主要是政府和运营商。

2017年,来自政府和运营商的营收占比达到99.6%,如肯尼亚政府、重庆市公安局、国家互联网应急中心、中国移动等。

客户都不差钱,但这些这些客户的系统建设项目一般规模较大、实施周期长,付款审批流程较复杂。

付款可能会出现逾期,但赖账的可能性非常小。

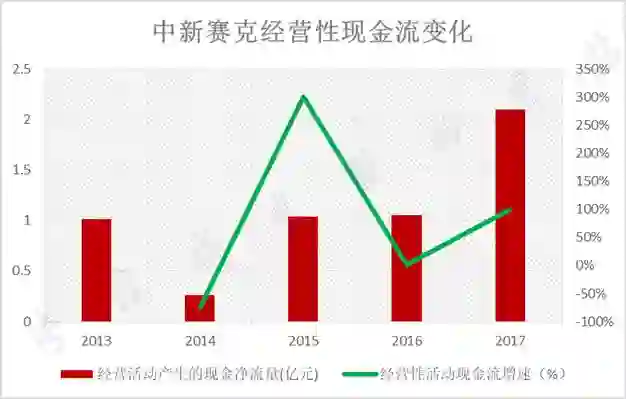

当然,一个公司赚不赚钱,还是要看最终经营活动产生的真金白银。

随着中新每年营收增加,经营性现金流也是稳步增加,2017年,经营性活动现金流净额达到2.1亿元,同比增加100%。

中新赛克此次上市融资,除了在数据可视化、网络内容安全项目以外,还投资1.1亿元建设大数据产品升级项目:

在大数据方面,中新赛克已经拥有了数据分析、存储、展示全产品线:

在存储方面,中新的ARM存储硬件设备,可结合自主研发的分布式存储系列大数据基础软件,形成软硬件结合一体机解决方案。

另外,中新已经计划培养一支规模在 70 人的大数据项目研发团队,将这个依靠于技术创新的护城河越挖越深。

尾声

研究是一个持续不断深入的过程,是一个不断筛选、精挑细选、枯燥并花费大量时间精力的过程。

我们每个工作日发布一篇上市公司的分析报告,一篇报告就要花费我们团队里两名以上分析师一周的时间,这样耗费巨大成本的研究也仅仅是达到一个目的:

让我们能够在3500家的海量公司里,找到那些在未来一两年里具有相对较好投资机会的头部10%的公司。

十分之一的海选过程。

这些公司真的每一家都完美无瑕,闭着眼买入就能大涨吗?

显然还不是的,我们还需要进一步的精挑细选。

抛弃题材股,真正以优秀业绩说话的好公司,具有长期持续业绩爆发能力的好公司,这个市场上不会超过20家。

这又是一次十分之一机会的淘汰与晋级赛。

追求更强的确定性,找到那些我们认为更值得持有的长期船票。

近期,君临在成立深度研究部的基础上,再次成立了5个小组,对2018年我们认为最值得看好的5个行业方向,进行更深入的挖掘、对比与跟踪。

遴选出每个方向3-5家,我们认为确定性最强的,业绩将持续超预期爆发的优秀公司。

这张清单,我们将在付费订阅专栏里发布,跟我们的付费用户们携手共进,获得更阳光、长久的收益回报。

有意加入的朋友,请扫码付费进入,或者跟我们的客服联系,咨询详情。

幸福版

精英版

想要阅读君临历史上的所有文章,可以登录我们的小程序君临研报通,公众号菜单栏点击即可进入,匹配搜索功能,一键直达相关文章。

利益声明:

本文内容和意见仅代表作者个人观点,作者未持有文中提及公司股票,提供的信息和分析仅供投资者参考,据此入市,风险自担。

联系我们:

创始人微信:ansonad,备注“姓名+机构+行业”。

商务微信:junlintianxia97,或 junlinyunying。

客服微信:junlinkefu,或junlinshouhou。

文章投稿:junlin@junlinhui.cc。

文章转载:输入“白名单”,自动跳转后阅读规则。